汽车制造商再遇“芯片荒”,欧洲为何“缺芯”最严重?

自2020年下半年以来,全球掀起了一股汽车供应链“芯片荒”。近日,这股“芯片荒”更有所加剧。

第一财经记者就公开资料梳理,自上周以来,已有至少八家汽车制造商因芯片短缺停产,涉及公司包括韩国现代、本田、沃尔沃、福特、日产、丰田、大众和三菱,停产工厂遍布亚洲、欧洲和美洲。

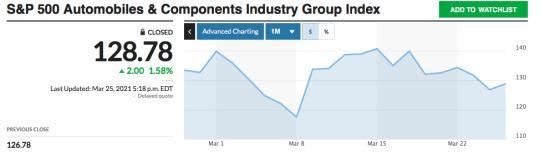

截至3月25日,除大众外,所有上述汽车公司本周股价均下跌,标普500汽车及零部件板块指数较3月17日峰值下跌近10%。

三菱日联摩根士丹利证券公司认为,芯片短缺将使全球汽车产量在今年减少150万辆。咨询公司AlixPartners预测,从营收方面来看,芯片短缺将使全球汽车行业收入减少606亿美元。

咨询公司罗兰贝格执行总监时帅在接受第一财经记者采访时表示,近年来亚洲国家在芯片行业发展迅猛,欧洲国家的表现不尽人意,其原因在于欧洲没有抓住近年来芯片产业的产业变革。对于未来各国在芯片行业的产业竞争,技术和资金是两大关键要素。

汽车厂商对芯片供应商议价能力过弱

随着汽车智能化进程不断加速,近年来芯片在汽车制造中的使用愈发广泛。目前,汽车芯片主要分八大类,其中微控制器(MCU)的应用率最高,近期车辆和零部件停产都是由于MCU短缺。

在整车内部,在DAS、车身、底盘、信息娱乐、动力系统中使用了越来越多的 MCU。市场研究机构IHS Markit的数据显示,目前每辆车平均搭载MCU超过20个,一些高端车型搭载MCU数量可达近40个。

对于此次汽车供应链遭遇“芯片荒”,有观点认为,这首先是由于汽车厂商对消费者需求反弹估计不足。

半导体行业分析师艾迪生(Craig Addison)刊文称,汽车制造商低估了消费者在疫情后的购车需求。当前晶圆代工厂商的芯片订单已全部订满,由于增加晶圆产能需要较长的交货时间,因此无法足够快地提高生产速度。

其次,消费电子等产品挤占芯片产能也是导致“芯片荒”的原因。据报道,疫情期间,笔记本电脑、网络摄像头、游戏系统等家用办公、学习和娱乐的需求大增,拉动了对上游芯片产业的需求,芯片制造商便将一部分本应供给汽车行业的芯片产能转移了出去。

招商银行研究院在近日发布研报中认为,之所以芯片制造商会将产能转移,是因为汽车芯片业务仅占芯片制造商营收的3%,汽车制造商与芯片制造商的利益不一致,加剧了汽车芯片的产能紧张。

招商银行研究院还认为,在上述两个原因之外,还要关注到汽车制造商遭遇“芯片荒”的实质:即在汽车智能化带来的高景气度的背景下,汽车芯片供需错配,汽车厂商对上游芯片供应商的议价能力过弱。

招商银行研究院称,汽车MCU行业的产能约七成外包给台积电等晶圆代工厂商。鉴于汽车MCU芯片只占到晶圆代工厂商约3%的产能,量价均不高,因此当产能紧张时,汽车芯片产能得不到保障。

专家:技术和资金将成为各国芯片产业竞争要点

目前,多家来自日本、韩国、美国、欧洲的汽车制造商已展开与上游晶圆代工厂商的谈判,希望可以加快芯片供给速度。

从中期来看,招商银行研究院认为,如果台积电调整产能,汽车“芯片荒”有望在今年三季度缓解。

在国家层面,欧美日等国政府已意识到,本国工业需要减少对晶圆制造商依赖,多国已制定芯片产业政策,希望在未来解决这一风险。

近日,欧盟正式发布2030数字指南针计划,希望在2030年前,欧盟先进芯片制造比例可占全球市场份额的20%,以降低欧盟对美国和亚洲关键技术的依赖。

欧盟委员会的数据显示,目前欧洲在芯片领域全球的市场份额已由2000年的24%降至目前的10%。韩国等亚洲国家近几年在芯片领域发展迅猛。

时帅认为,之所以当前芯片领域呈现“亚强欧弱”的局面,是因为欧洲错过了近年来芯片领域的行业变革。

他称,作为传统工业强势区域,欧盟聚焦于工业和车用芯片领域,三大巨头意法半导体、英飞凌和恩智浦的汽车电子业务均超过40%。2000年以来,新兴细分领域(如智能手机芯片等)和新兴商业模式(如晶圆代工)涌现,带动全球半导体市场高速发展,也使韩国等亚洲国家在内的新兴市场不断崛起。

“欧盟由于并未积极投身于行业变革之中,导致其错失5G、消费电子等新赛道发展机会,加上资金投入、劳动力成本等缺乏优势,使其将制造环节外包,尖端制造竞争力不足,目前7nm和5nm半导体制造大多出自韩国等亚洲国家,而欧盟50%的产能为大于200mm。因此欧盟整体来说还是个守旧者。”时帅称。

对于未来各国在芯片领域的产业竞争,时帅认为,技术与资金是芯片产业成功的关键要素。

技术方面,时帅称,在尖端领域的落后局面难以完全依靠内生的方式实现赶超,尤其是在领先市场企业正在不断向3nm、2nm发起技术突破的竞争背景下,落后国家恐怕难以快速超过领先国家。

资金方面,时帅认为,如果一个国家与地区(如欧盟)能够实现千亿美元级别的投资,可以缓解过去投入不足的困境。但应用的领域须聚焦于技术研发、当地企业扶持、尖端人才与企业引进等领域,助力自主技术突破。

对于芯片产业相对落后的国家,时帅认为,这些国家可以采取并购、引进等方式提升其技术实力,获取高端人才。

而对于欧洲等制造业强国,时帅也表示,芯片设备是欧盟的传统优势领域。如ASML目前为全球唯一的EUV光刻机制造商。在材料领域也仍有一定竞争力,如Siltronic是全球领先的超纯硅晶圆制造商。此外,德国Fraunhofer、比利时IMEC等知名研究机构也为欧盟奠定了良好的技术研发基础。“如果欧洲可以持续深耕固有优势,在未来智能化、自动化的大背景下仍有望扩大优势。”他称。

【编辑:王永乐】