1.2万亿没了!今年以来最惨一周,外资罕见6天净流出143亿,创年内纪录

中国基金报记者江右

A股跌,外资撤,牛回头?

自今年2月以来,A股持续强劲的走出牛市行情,然而在券商一片唱多声中,本周A股却迎来本轮反弹以来最为艰难的一周。

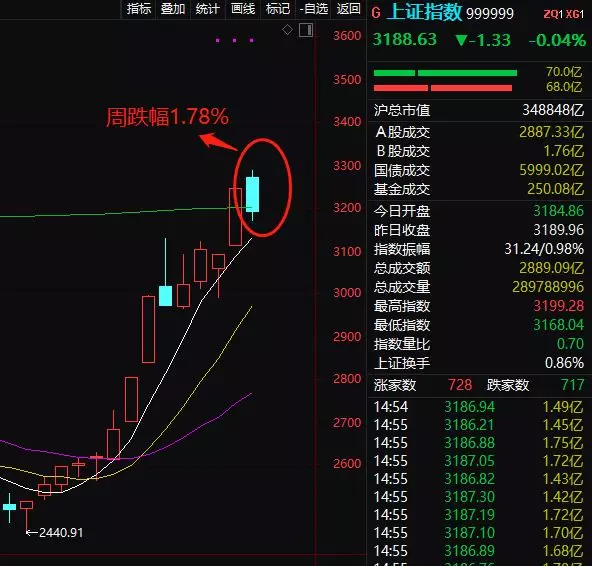

今日,上证指数再度震荡收跌,本周5个交易日,A股持续调整跌跌不休,周跌幅达1.78%,调整时间和跌幅都创本轮反弹以来最达纪录。

外资更是连续6个交易日净流出高达143.54亿元,创出今年以来最长纪录;而本周下跌,使得A股市值从上周五的59.03万亿,缩水到了57.86万亿元,市值缩水1.17万亿元。

A股艰难一周:市值缩水1.2万亿

今日,A股开盘窄幅震荡,午后一度跌幅扩大,在进出口数据超预期利好下,快速回升,仍然收跌,上证指数微跌0.04%,收报3188.63点,两市成交额不到6600亿,继续缩量。

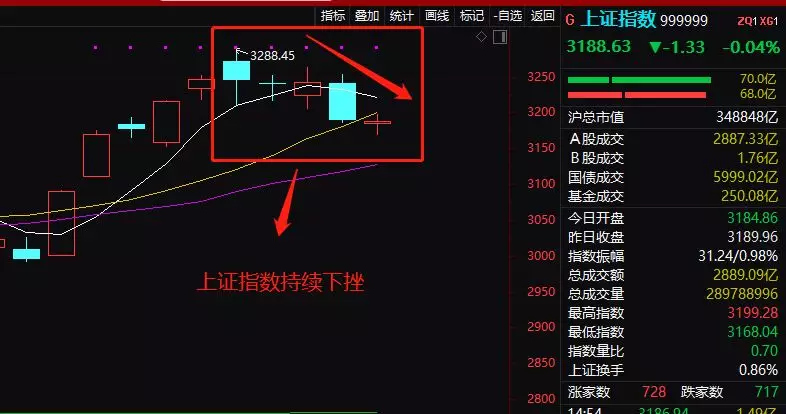

上周末清明小长假,由于节前上证指数冲破3200点,券商一片看好唱多声音,“第二轮上涨开启”、“反转确立”、“到3500点没有什么阻力”;然而节后首个交易日快速上冲3288点后即快速回落,随后持续调整。

虽然上证指数仅周四大跌1.6%,3个交易日基本震荡微跌,也有周三微涨0.07%,但多头强势上冲的气势明显弱了下来,市场期望的第二轮上涨并没有到来;指数周跌幅为1.78%。

自今年2月以来所谓的“牛市”行情,也在本周经历了最长时间调整以及单周最大跌幅,市值更是缩水了1.17万亿元。

上周末,A股总市值为59.03万亿元,而到今日收盘,A股总市值为57.86万亿元,缩水1.17万亿元。

成交额持续缩量:今天不到6600亿

量能也显得不足。

市场调整的同时,成交量也在持续萎缩,今天成交额仅为6569亿元,已经连续第5天缩量,这与上周及本周一持续万亿成交,形成鲜明对比。

短短几天,量能萎缩30%多。今日成交额也创出2月25日以来新低。

汽车家电逆势飘扬题材重组个股涨得好

板块和个股方面,汽车、家电、食品饮料、公用事业行业逆势上涨,计算机、电子、国防军工跌幅居前,跌幅超4%。

个股方面,本周,工业大麻概念股方盛制药涨61.1%居首,重组的置信电气大涨60.94%,重组的东方能源和仁智股份涨达46%,氢燃料概念中泰股份涨43%,自贸区概念的保税科技涨39%;而实控人涉嫌非法集资的派生科技持续一字跌停,本周跌幅达40.93%;戴帽的ST印纪、高位股威派格、御银股份等跌超20%。

外资连续6天净流出143亿

有意思的是,在市场持续调整之时,北上资金已经连续6个交易日净流出。

今日,北上资金再度净流出5.07亿元,其中沪股通净流出0.58亿元,深股通净流出4.49亿元,在今年外资持续净流入的大背景下,近期外资却已经连续6个交易日净流出,净流出金额达143.54亿元。

本次6个交易日持续净流出,也创出了今年以来外资净流出持续最长时间纪录。

社融数据超预期利好下周

在今日收盘后,社融数据披露出来,超预期。数据披露后,新加坡富时A50期货应声大涨0.6%。而在A股收盘后,港股也是尾盘快速拉升。

央行网站发布信息称,初步统计,2019年一季度社会融资规模增量累计为8.18万亿元,比上年同期多2.34万亿元。3月末社会融资规模存量为208.41万亿元,同比增长10.7%。3月M2同比增长8.6%,预期8.2%,前值8%。

其中,对实体经济发放的人民币贷款增加6.29万亿元,同比多增1.44万亿元;对实体经济发放的外币贷款折合人民币增加241亿元,同比少增251亿元;委托贷款减少2278亿元,同比少减1031亿元;信托贷款增加836亿元,同比多增109亿元;未贴现的银行承兑汇票增加2049亿元,同比多增829亿元;企业债券净融资9071亿元,同比多3801亿元;地方政府专项债券净融资5391亿元,同比多4622亿元;非金融企业境内股票融资531亿元,同比少752亿元。3月份社会融资规模增量为2.86万亿元,比上年同期多1.28万亿元。

券商:4月决断,震荡仍有可为

对于近日A股调整,中金公司昨日盘后发布快评,认为市场近期调整属于获利回吐特征,整体虽然滞涨,但结构仍有可为。

而海通证券策略近期则是表示,4月决断,市场的风险收益比优势已经不明显,如基本面未接力需警惕回撤风险。

海通证券表示,①上证综指2440点以来是牛市第一阶段,上涨源于估值修复,风险溢价和股债比价指标显示目前股市风险收益比优势已不明显。②市场进入牛市第二阶段需要确认基本面见底,借鉴历史,四月是明朗期,从领先指标见底时间推断同步指标见底还需要时间。③第一阶段估值修复继续向上需要事件驱动,跟踪中美贸易谈判进展,如基本面未接力仍需警惕回撤风险,优化结构应对波动,银行更优。

海通证券分析指出,上证综指2440点以来市场已经反转,进入牛市第一阶段,类似2005年下半年,政策偏暖和流动性宽松推动估值修复,进入牛市第二阶段需要确认基本面见底回升。市场能否进入第二阶段,四月可能就是决断期。

中金公司认为,市场整体可能趋缓,结构积极可为。预期市场短期继续大涨不太现实,但这并不意味着对后市展望需要变得悲观。整体上,估值修复后目前市场估值还谈不上贵,市场对盈利恢复预期并不算太高,目前政策及流动性环境依然较为有利,在此背景下,我们估计市场整体表现可能趋缓、结构依然积极可为。

中金公司表示,从结构上,除了持续推荐关注的消费升级与产业升级主线外,关注目前表现依然相对落后、估值不高、预期偏低而受政策影响基本面改善可能会继续好转的板块或领域,包括汽车、零部件、经销商等汽车产业链,酒店旅游及部分数据继续好转的周期性板块。后续关注稳增长政策的效果、政策及流动性边际动态、中美贸易磋商的进展、盈利复苏的进展等情况来判断市场整体的空间。

国泰君安二季度策略:分歧与期待

2019Q1,预期由一致的悲观向有分歧的乐观转变。2018年年底,出于对货币向信用传导的担忧,市场形成了较为一致的悲观预期。2019Q1,信用出现松动,预期从一致悲观到出现分歧,资产价格表现出明显强势:股市高歌、商品走强、债市走稳、地产价格不弱。

贯穿Q1-Q2的核心主线:科创改革之春,盈利需待Q3。改革(金融供给侧改革)、创新(科创板)并行,我们需要以更长远、全面的视角审视资本市场的变革。1)创新:科创板重塑权益市场的估值体系。历史上每一次新设板块都是影响巨大:2007年5月的国际板、2009年的创业板、2014年的战略新兴板。不仅仅是权益融资扩张,这将重塑估值体系。2)改革:金融供给侧。不同于金融去杠杆,金融供给侧逻辑“走分母,不走分子”,科创板、提升金融市场地位、促进股权融资、外资投资乃至定增问题,都是该主线下的细分逻辑。3)宽松:减税降费+降准降息。四个季度通胀将为1.9%、2.6%、2.8%和3%,减税降费超预期、政策宽松有经济基础。4)据国君策略盈利预测模型,2019Q1-Q4全A非金融石油石化归母净利润同比分别为-10.7%、6.7%、-8.5%和22.1%,盈利须待Q3。

2019Q2,权益>石油>外汇>黄金>地产>债券。1)权益:仍有10%左右上行空间。2)债券:国债收益率上行。3)地产:房价微跌但一、二线仍有韧性。4)黄金:黄金涨价预期还未充分定价。5)石油:OPEC减产协议缓解供给问题,地缘政治问题尚未完结。6)外汇:人民币相对强势仍能保持。

【编辑:熊家丽】