两天大涨900点!人民币势如破竹,空头又被打爆了

十月最后一周的时候,人民币连续突破6.96、6.97点位,并屡创自2008年5月以来新低,很多人以为汇率要“破7”了,市场的神经变得尤为敏感。

但从11月的第一天起,受美元指数走弱、中美贸易摩擦迎来转机等一系列重大利好因素影响,人民币对美元汇率连续两日强势反弹――人民币空头又惆怅了。

人民币连续收复9大关口

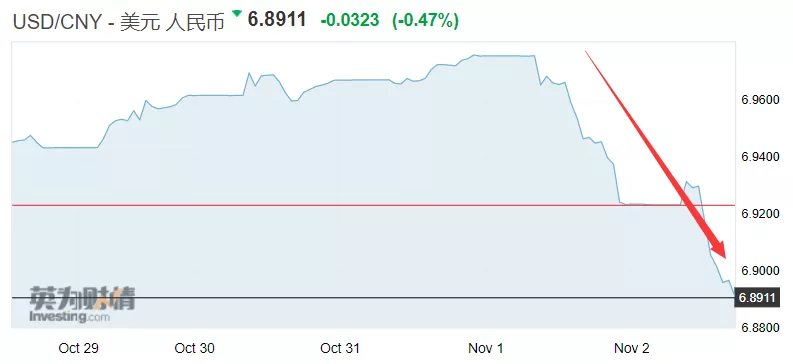

昨日(11月1日)早间,在岸人民币一度跌破6.97,但午后起持续拉升。到了15:08左右,在岸人民币一小时反弹逾150点。

深夜,在岸人民币对美元持续上涨,刷新日高至6.9199元。在美东时间早8点20分收复了6.94关口后,又强势收复了6.93和6.92两道关口,收报6.9199。也就是说,从周四亚盘至周四美股午盘,共收复了六道关口。

消息面上,加速反弹的原因在于,周四晚间新华社报道称,中国国家主席习近平1日应约同美国总统特朗普通电话。

特朗普称,美方重视美中经贸合作,愿继续扩大对华出口。两国经济团队有必要加强沟通磋商。习近平称,中美经济团队要加强接触,就双方关切问题开展磋商,推动中美经贸问题达成一个双方都能接受的方案。

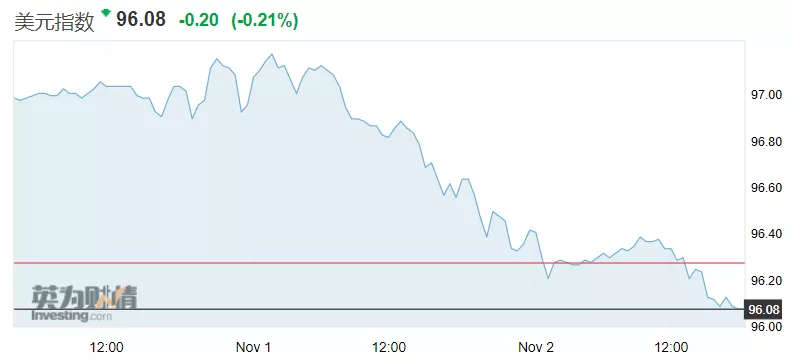

消息传出后,美元指数应声走低,一度在96.30附近徘徊。今日早盘时反弹微涨,午后则进一步走低,截至18点20分,报96.08。

人民币的涨势还未结束。今日(11月2日)开盘,在岸人民币对美元报6.9148,微涨0.08%。

尽管9点55分,在岸人民币对美元一度下挫,跌破6.93关口;但中美利好消息进一步刺激人民币对美元汇率午后飙升――13点30分左右,在岸人民币对美元急升160点,报6.9110,抹平了早盘跌幅。

14点51分,在岸人民币对美元大涨超300点一举收复6.90关口,报6.9018,涨幅达0.31%。15点11分,在岸人民币大涨近400点,报6.8956。

截至17点59分,在岸人民币对美元报6.8911,相较于10月31日收盘时的6.9760,不到两个交易日已大涨近900点。

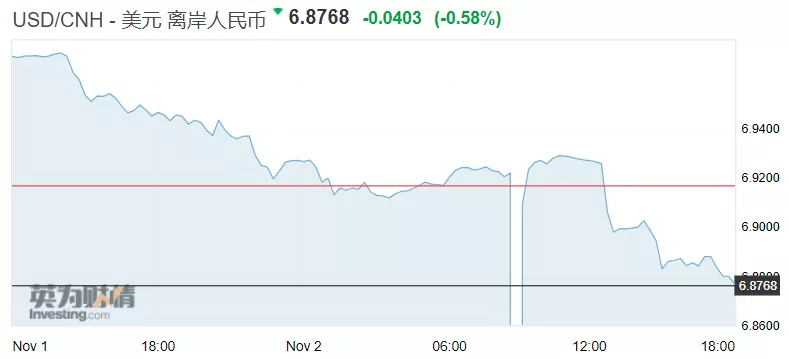

更多反映国际投资者预期的离岸人民币同样气势如虹。北京时间周四早8点左右,离岸人民币一度跌破6.98,随后持续拉升,截止周四美股午盘前已接连收复七道关口。

今日上午9点25分,离岸人民币对美元升破6.91关口。在经历短暂下挫后,下午离岸人民币对美元汇率势如破竹,接连冲破6.90、6.89、6.88、6.87大关,截至约18点10分,报6.8768,相比11月1日早盘创下的6.9803,两个交易日不到升超1000点。

至此,“破7”阴云暂告散去。

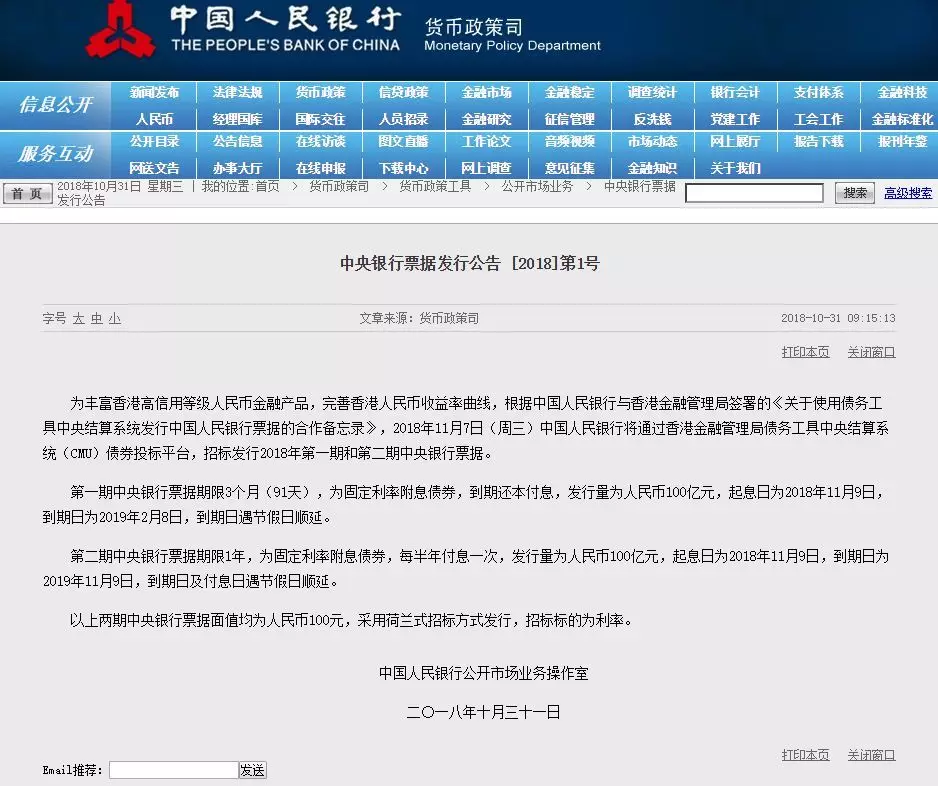

另一个值得关注的消息是,在人民币汇率此前一度接近“7”时,10月31日上午,央行发布公告称,将于11月7日(周三)通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2018年第一期3个月期和第二期1年期中央银行票据,发行量均为100亿元人民币,合计200亿元。这也是央行历史上首次在离岸市场发行人民币央票。

有机构分析称,发行离岸央行票据可以有效管理汇率走势。因为离岸人民币资金成本对于离岸汇率具有显著的影响,即央行可以通过离岸的拆借利率来影响汇率,提高做空成本、降低套利动机。通过发行离岸央行票据的方式管理资金价格则能够促使投资者产生稳定的预期。

还需要担心“破7”吗?

针对近日人民币大涨,顶点财经首席宏观分析师徐阳在接受每日经济新闻(微信号:nbdnews)记者采访时分析称,实际上,一周前央行对空头发出的警告,一定程度上也助推人民币持续回升。10月26日,中国央行副行长潘功胜谈到了对人民币的五点看法:

“(近期)人民币有所贬值主要是国际金融市场美元加息、美元指数增强、国际金融市场扰动以及贸易摩擦等形成这样一个共同作用的结果。”

“人民币在新兴市场货币中表现还是总体稳健的。”

“针对外汇市场顺周期的行为,(央行)已经并将继续积极采取宏观审慎政策等措施来稳定外汇市场预期。”

中国“不会搞竞争性贬值”。

中国经济的基本面稳健,宏观杠杆率基本稳定,财政金融风险总体可控,为人民币汇率保持基本稳定提供了基本面支撑。

潘功胜还说,中国有应对汇率波动的丰富经验和工具,目前中美贸易摩擦对外汇市场和跨境资本流动的影响是总体可控的,有能力、有信心保持人民币汇率在合理均衡水平上的基本稳定。他对空头发出了以下警告:

“对于那些试图做空人民币的势力,几年之前我们都交过手,彼此也非常熟悉,我想我们应该都记忆犹新。”

对于未来走势,徐阳判断,在货币当局“稳预期”的表态乃至行动之下,人民币汇率持续大幅下跌、市场大范围恐慌的可能性并不大。人民币守住“7”是大概率事件。徐阳预期,在此前提之下人民币将呈现双向波动。

他补充道,在美联储加息周期背景下,中美10年期国债收益率的利差已收窄至较低水平,如果汇率出现大幅波动显然不利于资本市场的稳定,那么央行适时直接干预稳定汇市也在情理之中。

记者|张寿林

【编辑:董湘依】