又一家“中字头”券商IPO过会!资管业务成最大亮点

中国基金报记者 王元也

A股第37家上市券商来了。11月28日晚间,中国证监会官网发布公告显示,有“投行贵族”之称的中银国际证券首发已经顺利获得通过。

无实控人的认定依据是否充分?各类关联交易的必要性以及各项资管产品是否存在补偿风险?值得一提的是,在今日发审委会议上,中银国际证券被问了三大问题,直戳公司股权结构、关联交易和资管计划违约风险等要点,也在一定程度上诠释了“穿透式监管”思维。

中银国际证券首发获通过

根据中国证监会第十八届发审委2019年第187次工作会议公告,今日中银国际正式闯关IPO。11月28日晚间,证监会在官网发布第十八届发审委2019年第187次会议审核结果公告,中银国际证券A股IPO申请审核顺利通过。这意味着,A股第37家上市券商,来了。

来看看中银国际证券申请IPO的历程:

2018年12月14日,中银国际证券首次向中国证监会提交了首次公开发行A股股票并上市的申请资料,并已获中国证监会正式受理。

今年5月10日,中银国际收到首次公开发行股票申请文件反馈意见。

今年6月5日再次更新了招股说明书信息。

从去年12月提交IPO申请到今日成功过会,中银国际耗时近一年的时间,可谓较为顺利。根据招股说明书,此次中银国际IPO的保荐券商为国泰君安证券,联席主承销商为平安证券。此外,公司此次发行新股所募集的资金在扣除发行费用后,将全部用于增加公司资本金公司补充公司营运资金,扩展相关业务。

直戳要点 发审委提出三大问题

公开资料显示,中银国际证券2002年2月28日在上海成立,注册资本25亿元。自成立以来,公司发挥"深厚中行背景、跨境金融服务"业务优势,依托中国银行全方位的金融服务平台,在投资银行和证券服务上迅速打开市场。截止到2018年末,公司共有分支机构113家。

更新后的招股书数据显示,2016年至2018年,中银国际的营业收入分别为28.30亿元、30.68亿元、27.55亿元,同期归母公司净利润则分别为10.66亿元、10.69亿元、7.06亿元。

从股权结构上看,公司共有13个股东,其中持股超过5%以上的股东有5个,分别为中银国际控股、中石油资本、上海金融发展投资基金、云南投资控股与江西铜业,其中中银国际控股的持股比例达37.14%,而中银国际控股则是中国银行旗下的全资子公司。

值得注意的是,目前中银国际并无控股股东和实际控制人,也就是说,任何单一股东都不能通过股东大会、董事会单独决定公司的经营方针、决策和经营管理层的任免。

不过,尽管这样,在具体的业务关联上,中银国际仍然与中国银行有较大关系。在中银国际的资产管理业务收入中,来自中国银行的手续费及佣金收入占比达70%至80%。

在今年5月10日证监会给予的反馈意见中,就提出中银国际在报告期内存在和中国银行的部分关联交易,要求保荐机构国泰君安证券针对金额较大的关联交易,结合同类交易价格,说明关联交易的具体内容和交易价格公允性,公司主要业务是否存在依赖中国银行,是否影响公司业务独立性。

值得一提的是,今日发审委会议上,中银国际证券被问了三个问题,其中就有上文所提到的关于实控人和与中国银行的关系问题。

1 关于公司无控股股东和实控人的问题。

针对这一点,发审委让发行人代表说明:(1)发行人不存在控股股东、实际控制人的认定依据是否充分;(2)无控股股东、实际控制人的认定是否存在规避同业竞争或利益冲突的情形,以业务经营地域不同认定不构成“同业竞争”是否会限制或影响发行人在中国大陆地区之外国家及地区业务的发展,发行人在中国大陆地区之外国家及地区业务发展的战略及安排,避免利益冲突的措施及相关安排;(3)发行人自身不注册商标的原因,是否对中国银行存在重大依赖,是否对发行人资产完整性及经营独立性造成不利影响。

2 关于和中银国际控股、中国银行及其关联方在投行、资管等领域存在的关联交易。

针对这个问题,发审委提出五大问题:(1)各类关联交易的必要性及合理性,结合市场同类交易价格以及关联交易定价原则,说明交易价格的公允性;(2)关联交易收入占比在2016年至2018年保持平稳但2019年上半年占比大幅下降的原因及合理性;关联交易支出占比报告期总体上升的原因及合理性;(3)2019年由于公司未能及时与中国银行结算资产管理计划管理费导致应收款项账面价值增加的原因及合理性;(4)发行人主要业务是否依赖中国银行,是否影响公司业务独立性,关联方是否存在违规占用发行人资金,侵害发行人利益的情形,发行人相关应对措施;(5)与中国银行业务合作的稳定性及可持续性,对发行人未来持续经营能力的影响。

3关于中银国际证券报告期存在数量较大的资产管理业务。

关于这一点,发审委要求发行人代表说明:(1)各项资管产品是否存在实际需要刚性兑付或予以补偿的风险及原因;(2)相关资产管理计划是否涉及诉讼或仲裁,相关诉讼或仲裁案件情况、进展,是否存在未勤勉尽责或未履行受托管理职责,承担赔偿责任的风险;(3)发行人过去是否存在为资管计划提供信用增级和资金补充兑付的情况,是否存在其他可能导致发行人最终承担损失的情况;计提减值准备或预计负债金额的具体依据及其合理性,计提金额是否谨慎,是否与同行业一致;是否会对生产经营及财务成果产生重大不利影响;(4)发行人对资产管理业务的相关内控建立及有效执行情况,是否有针对整体表外资产计提相关风险准备金,对上述违约资产管理计划的收益计提是否足够谨慎,相关会计处理是否符合企业会计准则规定;(5)目前资产管理业务是否存在违反资管新规和证监会监管政策的情形,按照资管新规进行规范是否对未来经营产生重大不利影响。

不得不说,这三大问题个个棘手,直戳股权结构、关联交易和资管计划违约风险等要点,也在一定程度上诠释了“穿透式监管”思维。

去年公司利润超6成来自资管业务

投行业务收入贡献度逐渐降低

在成立后的很多年里,以高起点、国际化定位起步的中银国际,借鉴国际投资银行的管理及运作模式, 通过投资银行与商业银行的服务组合, 在投行业务上保持了行业优势地位,客户类型以国有大型企业为主,有“投行贵族”的称号。

据了解,公司的投资银行业务分为股票业务、债券业务及新三板业务三大业务条线,其中,股票业务方面,2016年至今,公司完成的有代表性的股票承销保荐项目包括江苏银行、新华文轩、中国科传、山东出版等。

2016-2018年,公司投行业务分别实现收入6.07亿、4.42亿和1.92亿,占公司总营收的比例分别为21.46%、14.4%和6.97%。

从数据可以看出,近三年来,中银国际证券的投行业务收入是逐年下滑的,且在公司营收贡献比例也在逐渐降低。“投行贵族”的地位逐渐被撼动。而从项目的绝对数来看,中银国际证券也逐渐落后于中金、中信等券商。2016-2018年,其担任主承销商的股权融资项目分别为8个、12个和4个。尤其是2018年,其作为主承销商的 IPO 项目锐减至1个。

从业务收入结构来看,中银国际证券的营收开始逐渐脱离对投行业务的依赖,其去年年报显示,2018年,公司经纪业务营收占比高达48.43%,资管业务收入占比达31.46%,均远高于6.97%的投行收入占比。

值得注意的是,和经纪业务以及投行业务收入贡献度波动不一样,公司资管业务收入近三年来在总营收里的占比逐年增高。2016年-2018年,公司资管业务分别实现收入5.73亿元、8.2亿元和8.67亿元,对营收贡献度分别为20.26%、26.73%和31.46%;分别实现净利润为5.05亿元、5.87亿元和5.52亿元,占公司营业利润的比例分别为38.59%、41.48%和60.54%。

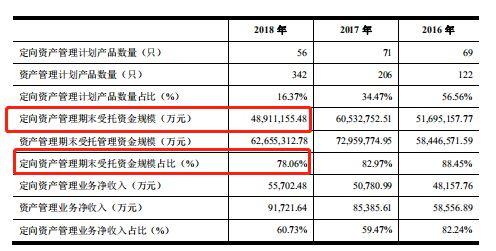

超6成的利润贡献,足以看出,资产管理收入已取代投行业务,成为公司利润主要来源。不过,根据中银国际的申报稿,目前公司资产管理业务中,定向资产管理业务规模占比虽然三年来逐渐下滑,但仍然较大。2018年,公司定向资产管理受托资金规模4891.12亿元,占比高达78.06%。

【编辑:张猛】