�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

����Ϊ�η����ν������Ӱ���ծ¥�У�������ߴ㲻�ݴ�����

�������ù۲��� ���� ������

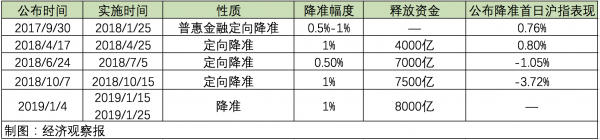

����1��4�������й��������о����µ����ڻ������������1���ٷֵ㣬���У�1��15�պ�1��25�շֱ��µ�0.5���ٷֵ㣬ͬʱ��һ���ȵ��ڵ����ڽ������(MLF)������������������˵�����˴ν�����ز������ͷ��ʽ�Լ8000��Ԫ��

�����˴ν�Ϊ�η�Ϊ���ν��У���ʱ��㰲�����кο��ǣ�����2018���Ĵζ�����Ϊ����2019���ѡ��ȫ�潵���˴ν����Ӱ���г�δ�����ƣ����С�ȯ���о�������������ʿ���г��Ĺ�ע������˽����

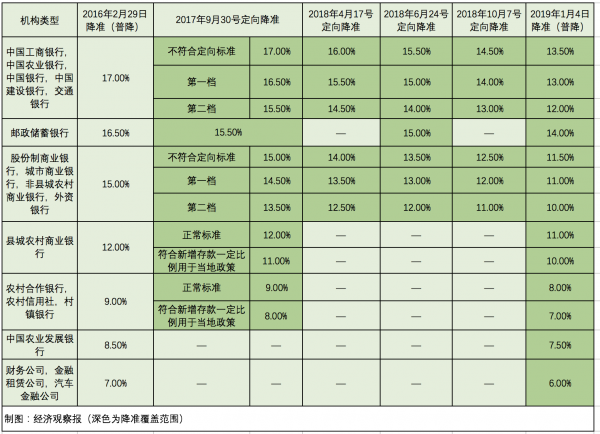

������ע�㣺Ϊ�η����ν���

������2018������ν�(4/7/10��)�����ǶԳ��˼·(��˰+MLF����)��������ֶ��������Է��ģ����������⣬�˴ν�1%Ҳ����ˣ��Ժ�Ҳ������������Ѷ֤ȯ��ϯ����ѧ�������سơ�

������������ع�����ⶨ�浽�ڣ�����1-2���нϸߵ��ʽ������������

����1)MLFһ���ȵ���1.2���ڣ�

����2)����ǰ���ֽ�©�����ִ�Լ1.5���ڣ�

����3)1�·ݽ�˰���£��������������Լ6000��(���������ֵ)��

����4)�ط�ծ������ǰ����(3000������)��

��������������3.7���ڡ����ͷ�1.5�����䲻����ȫ�������ɵ�ȱ�ڣ���������������ȱ�ڿɶԳ彵�����������ԣ�����̶����ʹ��ͣ�άϵ�ⲿ���⡣���ɴˣ���1%�Ľ��ֳ�������Ҳ�Ǵ��⡣1��15����MLF�����գ�Ҳ�Ǽ��н�˰�ڣ�1��25���Ǵ������ָ߷��ڡ�

������ʱ��֤ȯ��ϯ����ѧ��������Ϊ��������ʱ��θ����ȶ������Բ�����1��15�ս�0.5���ٷֵ���Ϊ�˶Գ嵱�յ��ڵ�3970��Ԫ����������������ع����ڣ��Լ���˰������ǰ�ʽ��������ӣ�1��25���ٴν�0.5���ٷֵ㡣����Ҳ������һ�ν�1���ٷֵ㣬���������Թ��࣬�����ʽ���IJ�����

������ע�㣺���˶���Ϊ�λ�Ҫ��ȫ�潵��

�������������岢����ȫ��ȡ�����̩֤ȯ�о���������Ѹ�ױ�ʾ��

����2014���������붨�����ƣ�2018���ڶ����������ˡ��ջݽ��ڡ��ı�������2019���һ���������������

�������ȫ�潵����Ѹ����Ϊ��������Ҫ�������㲻ͬ��һ����Ͷ�Ź�ģ�ϣ����Թ�����������Ͷ�Ź�ģ��5000�����ң������ֲ�1�»�������ȱ�ڣ�������Ŀ���ϣ��������������������д����ʽ�Ͷ��ȫ�潵�������ڲ������������ԣ��ȶ������г��ڸ�ծ��

����Ϊʲô���ҵ���ѡ��ȫ�潵����ҵ�о��Ŷӱ�ʾ�����ķ����ԭ��

������һ����2014����2015���̨��һϵ���������ũ���С�ũҵ��չ���еȵĶ�����ʩ�������Щ�������õĴ��������ԭ���ͽϵ͡�������ũ����Ϊ����2014���2015������ũ���л����2.5���ٷֵ�Ķ�������2018������С�������ũ���еȻ����2.5���ٷֵ�Ķ��⽵������ζ������ũ�������������ϵ������Ѿ��������ڡ�����һ�����£��б�Ҫȫ���µ����ڻ����Ĵ�������ʡ�

�����ڶ���2019���һ�����𣬹�ģ��5000�����µĽ��ڻ������е�ͬҵ�浥Ҳ������MPA���ˡ���ģ5000�����µĽ��ڻ�������������������խ����ˣ��б�Ҫ��һ�����ʹ���������ԶԳ�MPA���˵�����Ӱ�졣

���������������ڼ��������ֽ����Ը��ǿ����ҵ���е�����������Ҳ��֮����������ʷ�������������������·ݵ��ֽ�������ܴﵽ1�����������ߡ��ڴ���ǰ���ʹ������������������������ϵ�Ŀ���ʽ�����

�������ģ�2018��12��PMI�½���49.4%���������������£������������������ѹ������ʱ���ʹ�������ʣ��ܹ���߽�����ϵ֧��ʵ�徭�õ����������ᾭ�����з��ա�

������ע�㣺����ǰ�Ƿ������ʽ�ȱ��

������Ԥ�����к������һ���Ӵ��ڵ���ع���ģ������CAR�������ڶ�����������ǰ�ʽ�ȱ�ڵķ��������������������жϡ�

�����й����й��ʽ����о����о�Ա���Ҳ��Ϊ������2019��1���ʽ�ȱ��Լ��3.5�������ң���������ĸ����֣���ҵ�;�����ֽ������(1.5����)��1�²�������Ͻɹ���(5000��)���ط�����ծȯ��ǰ����(2000��)��ǰ���������߹��ߵ���(1.3����)���˴ν����ͷ��ʽ�Լ1.5����Ԫ����ʣ�µ��ʽ�ȱ��(2��������)�����п���������ʱ�����ð���(CRA)�����䡣

�����������ʷ���ʦ��������Ϊ������Ŀǰ�Ѿ������Ĵ�ʩ���������ν����ϱ������зſ���С��ҵ��˱�����ͷŵ������ԣ��Գ崺��ǰ��ȱ������ѹ����2018������з�����CRA��ʱ�����ȹ��ߣ�������Ӧ��Ϊ������ƣ����CRA�����������ã�����ǰ�ʽ���Ӧû��̫��ѹ����

����������ʷ��������������ǰȡ�ֽ�Ĺ�ģ��߷���ܽӽ�2���ڡ������ں���Щ�ֽ��ֻ�½���ش浽���У����е��ʽ�ѹ��Ҳ�����⡣���н�����Ŷ�����Ϊ������ǰ���ͷ��ʽ��ģ�����Ե��������ʽ�����

������ע�㣺ծţ�����Ƿ������

�������ʲ����õĽǶ���˵����������Ϊ�������ƫ�ò�������ծȯ���ڵ���������Ϊ�壬�����ÿ��ɺͻ�����յ���δ�����γ�֮ǰ�����������ڲ��������սᣬδ�������������ʼ�����ƽ�������������С����������Ͷ��ֵ���š�

�������Ͻ���о�Ժ��Ժ���˺���ָ��������ծȯ�г�����Ӧֻ���������ҵ�Ŀ���ǿ����ã���Ӧ�������й�����ת�͵ij����ԡ����л��ҿ������ڵij����ԡ��ھ���ת�ͳɹ�������������ů�����н����Ҷ���������֮ʱ��ծȯţ����Զδ������

�������Ž�Ͷ��۹����Ŷ�Ҳ��ʾ�����ν���ծ�н��ٴεõ�����һ���������������������ӡ֤��ǿ��ծ��ţ��Ԥ�ڣ���һ���棬��������ȫ�潵��ǿ�����ҿ���Ԥ��ͬʱ��Ҳ�������г���һ�·ݵط�ծ��ǰ���еĵ��ǡ�

�����������������������ʽ���ά�����߽�һ��ǿ�����̶������ɶ��ĸ������ӣ��������ž��ý�һ�����䣬�����������еĿռ�Ҳ����һ���ͷţ�10���ծ������3%�Ŀ����ԡ�

������ע�㣺�Ƿ����ù���

������2018���Ĵν��������������������������ָ֤�����յ���

�������Ž�Ͷ�����Ŷ���Ϊ����Ȼ�������������ٵ�����ת�ƴ����źܳ���·�����������ߵ�֧�ֻ���������ϵ�����֮��Ϣ���ʼӴ�һ��ӡ֤��2019������½��������½����жϡ����������£��ɳ���ռ�ţ�ȯ�̵���Ѻ�����������⡣���ȯ�̺ͳɳ��ɽ���Ϊ��Ʊ�г���ռ�Ű�顣

�������ڻ��������ҵӯ�����Ϲյ�ȷ��ǰ����Ʊ�г�������ǽṹ�Ի��ᡣ����������Ϊ��

������ע�㣺�������¥��

�������˴ν�Ҳ�������ڶԳ�¥�н��¡���������Ϊ�����ڻ����������������ߣ�������Ͷ�ŵ��ʽ����������ز���һ�ʱ��ܼ��͵���ҵ�����ڻ��ҿ��ɣ�ʵ���ϣ���2018��10�·ݻ���������Կ����������������߳��еķ��ݳɽ�����ʼ���ٻ������˴ν��������ʱ���ѹ����һ�����ͣ����������������������С����ڡ���ס���������ʩ�ߡ�����ָ������һ��ĵ��ؿ���£��ٴ���ȫ��̼�¥�е���·�Ŀ����Բ���

������ע�㣺������Ϣ�Ŀ�����

������Ȼ2018�������Ĵζ������Լ�2019��ȫ�潵��������ʿ����Ϊ�����з�������������Դ��ڽϸ�ˮƽ��

��������֮�⣬���Ž�Ͷ��۹����Ŷ���Ϊ��MLF������ģ����4���ڣ�2019�꽵�ռ���Ȼ����������OMO��MLF�����߹��߽�ϢҲ�DZ�ѡ�

����չ��δ������ͨ���н����о�������ϯ���ڷ���ʦ��������ʾ���������߶������������Ҫ������Ԥ�����ƶ����IJ����������ʵʩ��

������Ϣ���棬��������Ϊ�������������صĸ�������������������ʲ�������µ��������г������������������µ��Ŀ��ܡ�

�������֤ȯ��ѩ���жϣ�Ŀǰ����2019����200bp���ҵĽ��ռ䣬��Ӧ3-4�ν����ͷų���������Լ2.6���ڡ������ϣ��ۺϿ��Dz����ɿ�ʱ�䡢MLF����ʱ���뵽������������ݼ��й���ʱ�䡢�ط�ծȯ���н�������أ����ǰ�ڶ�ȫ�꾭�����Ƶ��жϣ�Ԥ��1/4/7�½��ĸ�����Խϸߡ�

�����й����й��ʽ����о����о�Ա���Ԥ�ƣ�����ȫ�껹����2-3�ν���Ϊ�˸��õ�ʵ�ּ۸���ع��ߵ����ã���Ҫ���ʹ�������ʵ��������ع��ߵ�Լ���������˶Խӵط�ծ���С���֤�������С��ҵ���������Ժ�����ԣ֮�⣬֮������ڽ������Ҳ���MLF�����û���

���������л���2019��һ���µ�10��BP���ҵ���ع���MLF������Ӧ�Ի�����������Ŀ��ѹ����Ԥ��7����ع�2019���µ�10BP��2.45%���������������Ƚ�Ϣ������̩�����Ŷӱ�ʾ��

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾