�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

��������ͨ���ԡ��������������ʺͱ�����������2018������ʽ������(���������һ��)

�������Ľ��ۣ��ٹ����ǵ����ʽ������������ţ���ʽ����룬�����ʽ������������ʽ�ƽ�ȣ�16��1�µ�-17�������Ǵ������ĵ����С���17���ʽ�����223�ڣ�Ԥ��18���ʽ�����Ϊ3300�ڣ���������ϴ�ĵ���������3000�ڡ�����2900�ڡ���ļ����1000�ڡ��۽ṹ�ϣ������ʽ�ռ�ȼ���������������⾭�飬���ʹ���г��������½�����ͷ��˾��ع�ֵ������

�����������������ʺͱ���������

��������2018������ʽ������

������ʷ�Ϲ��е��ǵ��������ʽ������������2016��1��27����֤��ָ2638�������ʽ����ƽ�⣬�г��������ƴ�������У�ӯ����������ָ������̧����չ��2018�꣬�����ʽ�����������Σ���Щ�ʽ���Ϊ�г������ʽ�

����1.�ع���ʷ�������ǵ����ʽ�����߶����

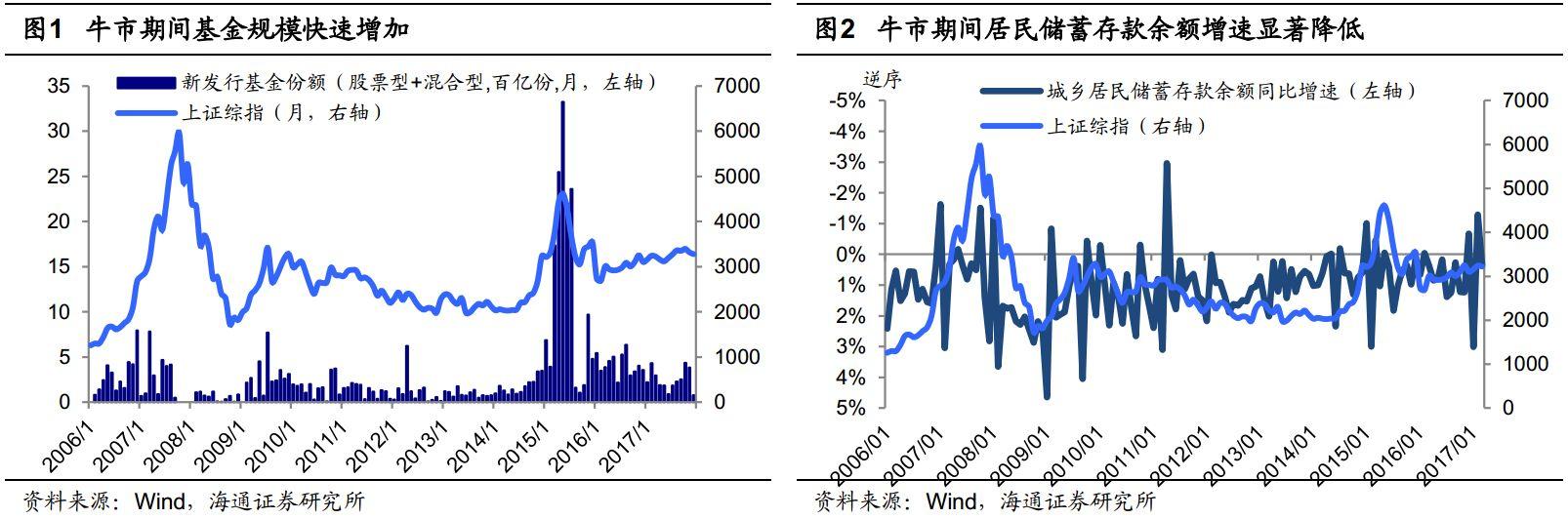

���������ǵ����ʽ�����������������ǵ��������ʽ�����������������Ͽ�֤ȯ�������ʽ�������֤��ָ�����ƻ���һ�¡���08��10�µ�-09��8�³���14������-15��6��������ţ�����ʽ�������룬11��4��-12�����15��6����-16��1�µ������µ����ʽ����������12�����14���С�16��1�µ�������������ʽ�仯����Ͷ���߽ṹ�Ƕȳ����������ʽ������Ϊ�ĸ����棺ɢ���ʽ�(��֤ת��)���ܸ��ʽ�(�������)�������ʽ�(���𡢱��ա��籣��)�������ʽ�(QFII������ͨ��)���ʽ��������Ը����������棺��������(IPO)��������(ӡ��˰�ͽ���Ӷ��)����ҵ�ʱ������֡��������ǶԹ�ȥ����������ͬ�ε��г��ǵ����ʽ���������������ϸ�عˡ�

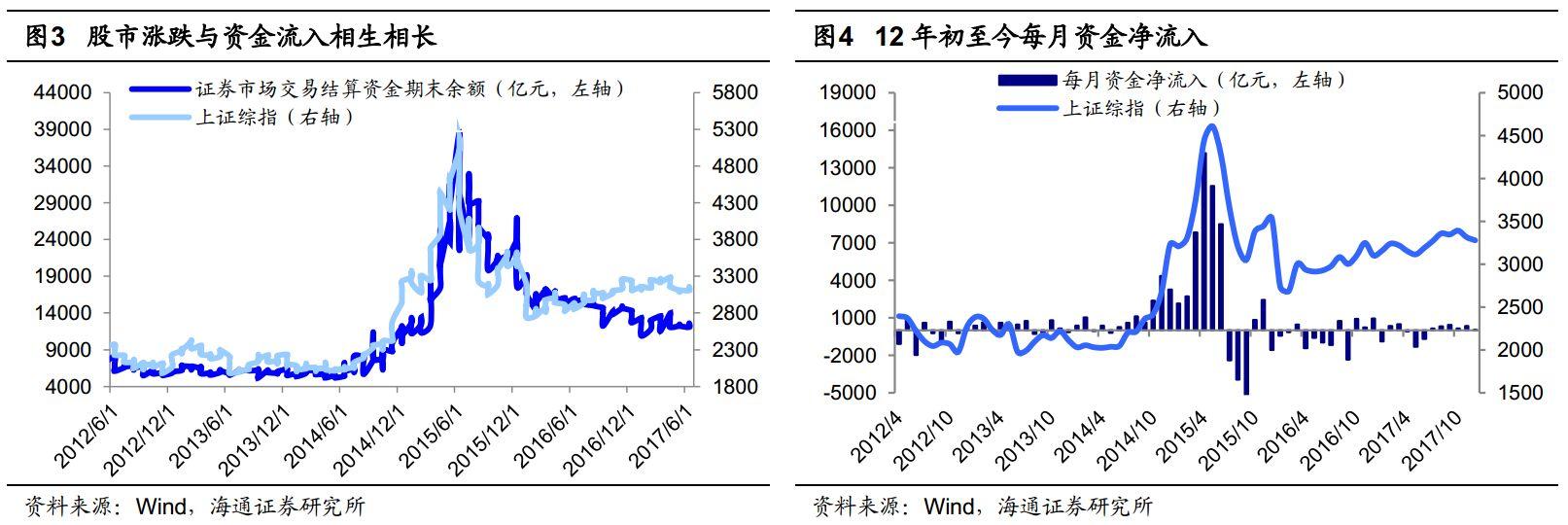

����08��10�µ�-09��8�³���ţ�����ʽ��볡��11��4��-12������������ʽ�����������2012��֮ǰû���ʽ��������ϸ�������ݣ��Թ�ļ�����·��й�ģ�������������ʽ��Ծ���������ٵļ��ٴ����������ʽ�������С�08��10�µ�-09��8�³���ţ�а����Ź�ļ�����·��й�ģ�������ӣ�����������������½����������ʽ�������С�11��4��-12��������а����Ź�ļ�����·��й�ģ���٣�����������������������������ʽ��������С�09��8�³�-11��4�£��ʽ�������ƽ�⣬�г��������У�ָ��������ƽ��

����12�����14���д����ʽ����У�14���°��꿪ʼ�����ʽ������г���ţ��12�����14���о������ԵĴ����ʽ����е���������֤��ָ�ڴ��ڼ�����ƽ�����г������Ƚ�С��14���°����߳������ʽ����е�ţ�У����ʽ�����Ͽ��Կ�����14��7���ʽ��������ԷŴ�Ϊ2200�ڡ���11��21�ս�Ϣ�Ĵ̼��£��ʽ��һ���������У����¾������ģ��2000�ڷŴ�4000�����ҡ��ʽ���������γ�����15��3��֮��3��-6��ÿ���ʽ����붼��1�������ϡ�14��8����15��6�£��ʽ�����ϼ�93020�ڣ������ϼ�20593�ڣ��ʽ�����ԶԶ�����ʽ�������

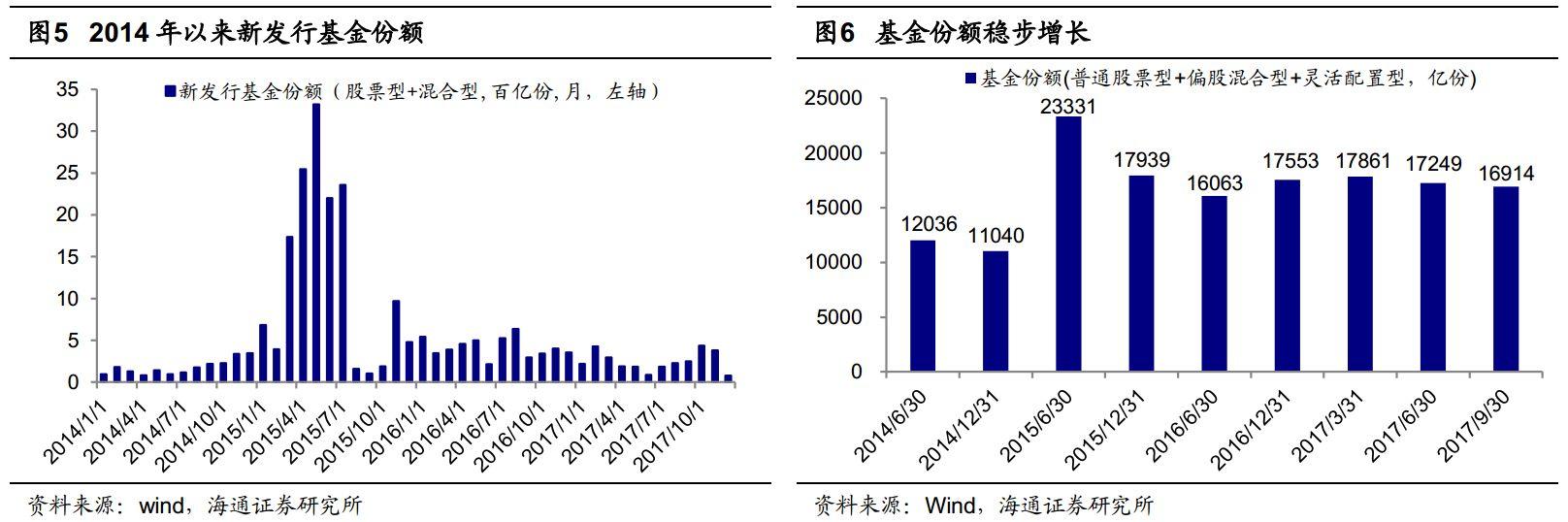

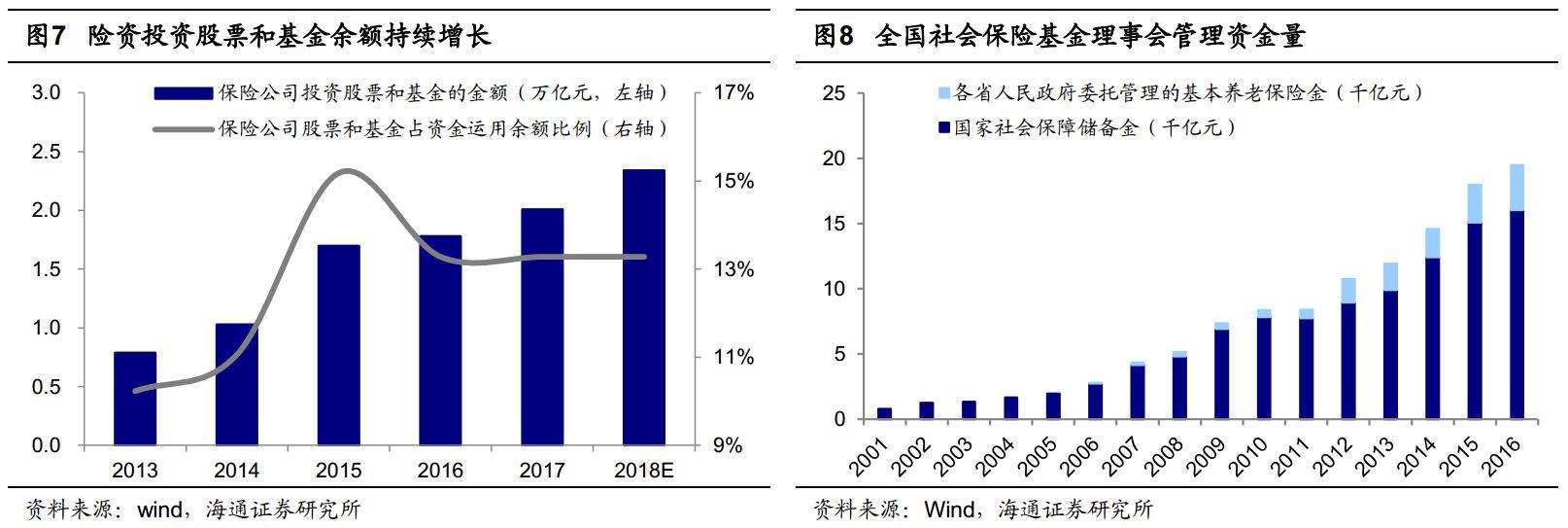

����15��6������16��1�µ��ʽ�������ţת�ܣ�16����1�µ������ʽ�ƽ���г�����֤����ϲ鳡�����ʵ�Ӱ�죬15��6���п�ʼ���м�תֱ�£�����ʱ����֤��ָ��5178�ߵ��µ���16��1�µ�2638�㣬����49%��15��7�������ʽ��������Ҳ��һ�����ۣ�15��7��-9�������¼��ʽ�����������������ߴ�22640�ڣ�10���������鷴���ʽ��ж��ݵ����룬11�º�12���ʽ�С��������16������ٴα���ʹ��1���ʽ�����������2719�ڡ�16��2�������ʽ��������������ģ�����¹�ģ�����һǧ�����ڣ��ʽ�������ƽ�ȣ��г��������ƴ�������У�ӯ����������ָ������̧����

����2.չ��18�꣺Ԥ���ʽ�����3300������

������ļ���𡢱��ա��籣(�����Ͻ�)�����о����������ʽ�Ԥ�ƽ��ֱ���������ʽ�Լ1000�ڡ�2900�ڡ�500�ڡ�700�ڡ�

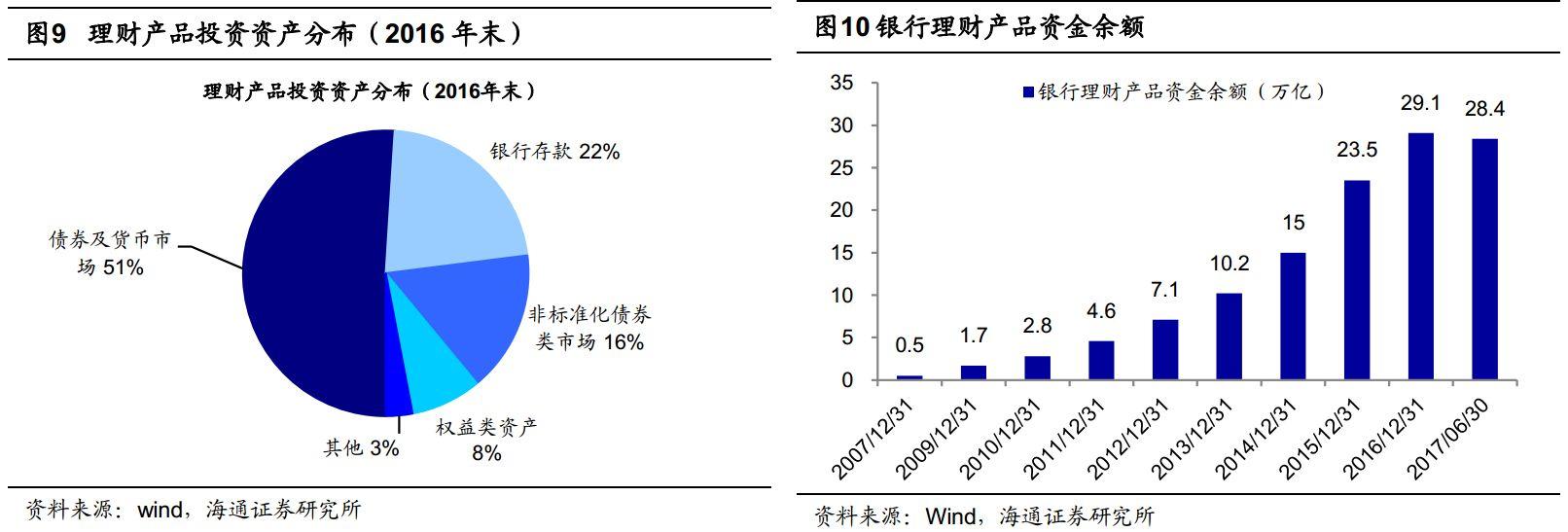

����һ��ɢ����13����֤ת���ʽ�����2048�ڣ�14��Ϊ8046�ڣ�15��Ϊ29735�ڣ�16��Ϊ-129�ڣ�17������������1287��(2017��6��16���Ժ�������ݲ��ٹ���)���ο���ʷ�ɼ��������������Ȼ�����ɢ���������ὥ�䡣ɢ����Ϊ��ļ������Ҫ�����������ӹ�ļ�����·��й�ģ����2017���°����·��й�ģ�����ڻ�����ɢ�������Ѿ����ȡ�չ��2018�꣬Ԥ��ɢ���ʽ��������ȣ�����������2013�껦�����������������2578�ڣ�14������6739�ڣ�15������1539�ڣ�16�����2235�ڡ�����2017��12��31���������Ϊ10216�ڣ�2017����������894�ڡ�Ԥ��2018���������仯����2017�꣬����900�����ҡ�

����������ļ��15���Ʊ�ͺͻ���ͻ���ϼ��·���15102�ڣ�16��5005�ڣ�17��2471�ڡ�������ϻ���ķݶ�仯�����ڼ䵥λ��ֵ��ֵ�������ϻ����ʽ������ģ�����ǻ���ͻ����й�Ʊ�ʲ�ռ�ȣ��ۺϲ����16���Ʊ�ͺͻ���ͻ����ʽ�������й�ģΪ-1500��Ԫ��17�깫ļ�ʽ������ģΪ970��Ԫ��18�깫ļ����������й�ģ����������1000��Ԫ���ҡ��ӻ���ר����˽ļ����Ƕȿ�������17Q3��ļ����ר����ģ��2016��������80�ڣ�˽ļ��ģ����5461�ڣ�Ԥ��2018�����ר����˽ļ��ģ���Դ���������ʽ��汣�ֲ��䡣

�����������ա�2016�걣���ʽ����Ϊ13.4���ڣ�Ͷ���ڹ�Ʊ�ͻ���1.78���ڣ���ֹ2017��10�±����ʽ����Ϊ14.7����(��������)��Ͷ���ڹ�Ʊ�ͻ���1.98���ڣ�Ԥ��2017��ȫ�걣���ʽ�Ͷ���ڹ�Ʊ�ͻ���2.01���ڣ����Dz����ʽ�Ͷ�ʸ۹ɣ����ع���2017������A���ʽ�Լ1.7���ڡ�17�����������ʽ�Ͷ���ڹ�Ʊ�ͻ���ı�����������13%���ң��������Ͷ�ʱ���ά��13%�������Dz����ʽ�Ͷ��۹��г���Ԥ�Ƹ�A�ɴ��������ʽ�Լ2900�ڡ�

�����ġ��籣���籣����ᱣ�գ���������һ��2016����ᱣ�ջ�����ĩ����5.8���ڣ��������ϱ���ռ65%��ȫ����ᱣ�ϻ������»���Ϊȫ���籣�ṩ������Ͷ����ֵ�����ͬ������(������)��2000���ɲ�����������������沦�����ӡ����йɻ�ת�ȣ��ʽ��ģ��׳��2.04����(����2016/12/31)��ÿ�격��˰����700�����ң��ⲿ�ֻ����籣�������籣����20%Ͷ�ʹ�Ʊ������ÿ�����140�������ʽ�ȫ���籣�����Ͻ�(�۳�Ԥ��֧���ʽ������ί�е�3400�ڣ���Ͷ���ʽ�Լ��1.8����)Ҳ��½��ί�����»��������ά�ֹ�ȥ����ÿ��Լ1700�ڵ�ί�й�ģ����ƣ�ÿ�꽫�ٴ���340�����������ʽ�Ԥ��ȫ����ᱣ�ϻ������»�2018�������ʽ�ϼ�Լ500�ڡ�

�����塢���С��ҹ�������ϵĿǰ�������ϱ���(��һ֧��)����ʳ������У���ҵ���(�ڶ�֧��)��չ�����Ҳ���ȵ͡��������Ϸ���(����֧��)�������ͨ��������������������������ձ�������ƫ��(4%����)�������ʹ��¹���Ƴ������б���������IJ�Ʒ���ܻ�����������Ͷ���ڹ�Ʊ�г��ľ�ֵ�Բ�Ʒ��ȡ����2017��11��3�գ�֤��ᷢ��������Ŀ��֤ȯͶ�ʻ���ָ��(����)����֧�ֹ�ļ������ҵͨ������Ŀ���������ڸ���Ͷ���߽�������Ͷ�ʣ���������401k������Ŀ�����������ܷ��У����������ʲ��ij����Ƚ���ֵΪĿ�ģ����������������еľ��������ʱ��г��������ҹ���ǰ��ļ�����ģ11���ڣ���������Ͷ�ʹ�˾Э��(ICI)ͳ�Ƶ������������ʽ�ռ��ļ�����ģ6.6%�ı������㣬Ԥ��δ������Լ7000���ʽ����У���10���ÿ�꽫��Լ700�ڸ����������ʽ������ʱ��г���

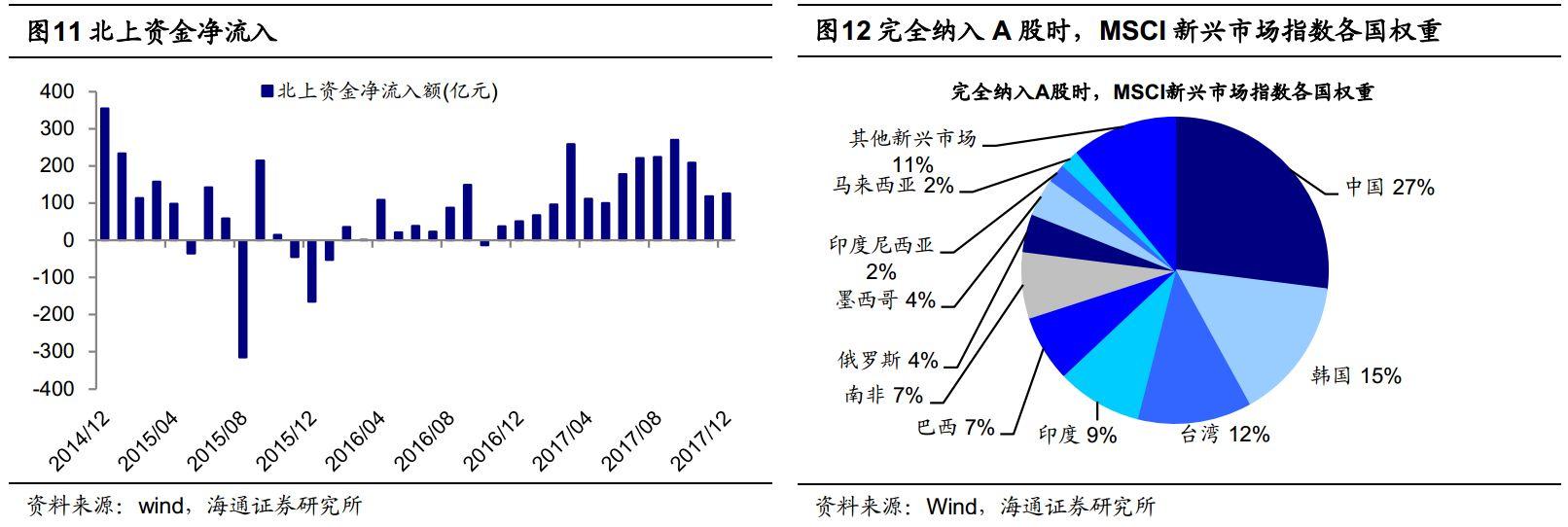

�����г��ڿ�������������A�ɴ���ÿ��Լ3000�������ʽ�2018��6��A�ɽ���ʽ����MSCIָ����2018��6�°���2.5%������A����ʽ����MSCI�����г�ָ���У�2018��9����ߵ�5%��A��ռMSCI�����г�ָ��Ȩ��Ϊ0.73%��Ԥ�Ƴ���������Լ1200������ұ��������ʽ����롣������ֹܾ������ݹ���2017��A����QFII/RQFII�ijֹɽ��Լ4900����������ң����ӻ���ͨ�����ͨ�����ʽ����빲3666������ң�A������ֵ�����ʳֹ�ռ�Ƚ�1.3%��������ͨ��ֵ��ռ�Ƚ�3.5%��Զ�����ձ�(2016)��̨��(2016)������(2013)�г������ʳֹ�ռ�ȷֱ�Ϊ30%��26%��16%���ο�̨�塢�������й��ʻ��ľ��飬̨����2000��ȫ��ȡ�����ʳֹɱ�������֮�����ʳֹɱ����������У���2000���8.8%���������2007���25%��������92�꿪ʼ������MSCIָ������2000����ȫ�ſ���ڼ享�����ʳֹɱ�����4%��ߵ�13.8%��̨�塢�������ʳֹɱ����ֱ���7-8��ʱ����ֱ������16.2���ٷֵ㡢9.8���ٷֵ㣬ƽ�������13���ٷֵ㡣����δ��7���ҹ��ʱ��г�����ŵĹ����У����ʳֹ�ռ��(��������ͨ��ֵ���㣬��ͬ)��Ŀǰ��3.5%��ߵ�15%�����ڿ�����������A�ɴ���Լ2.6���ڵ������ʽ𣬰�7���ƽ��ÿ��Լ3800�ڵ������ʽ𣬱��ؿ���Ӧ��3000�ڵ������ʽ�2017������(QFII/RQFII+½ͨ�����ʽ�)���빲2277������ң�Ԥ��2018���������뽫���ࡣ

����2018ȫ��Ԥ���ʽ�����3300�����ҡ��ʽ��������棬Ԥ��2017ȫ��IPOļ���ʽ�2300�����ҡ�Ԥ��2017ȫ���ҵ�ʱ�����85�ڡ�Ԥ��2017ȫ�꽻��˰Լ2500�����ҡ�2018��IPO��ģԤ���������ӣ�IPOļ���ʽ��ģ��2500�����ҡ�����2018������ֵ���2017������������(����39.3%)��Ԥ�Ʋ�ҵ�ʱ����ֹ�ģ��2017�����Ӧ��Ҳ�������ӣ���ҵ�ʱ����ֹ�ģ��200�����ҡ�����˰�����г���Ծ��������������20%����3000�����ҡ�2018����������������Ͷ���ߺ;����������ʽ�(��ļ���𡢱��ա��籣(�����Ͻ�)�����о����������ʽ�)Ԥ�ƺϼƴ��������ʽ�Լ5100�ڣ�����������A�ɴ���Լ3000�������ʽ��������Ԥ������900�ڣ��ʽ�����(IPO����ҵ�ʱ����֡�����˰)�ϼ�Լ5700�ڣ�Ԥ��2018ȫ���ʽ�������3300�����ҡ�Ԥ��2017ȫ���ʽ�����223��Ԫ��2018�����2017���ʽ��������������ӡ�

����3.�����ʽ�ռ�������dz����ƣ��г�����������仯

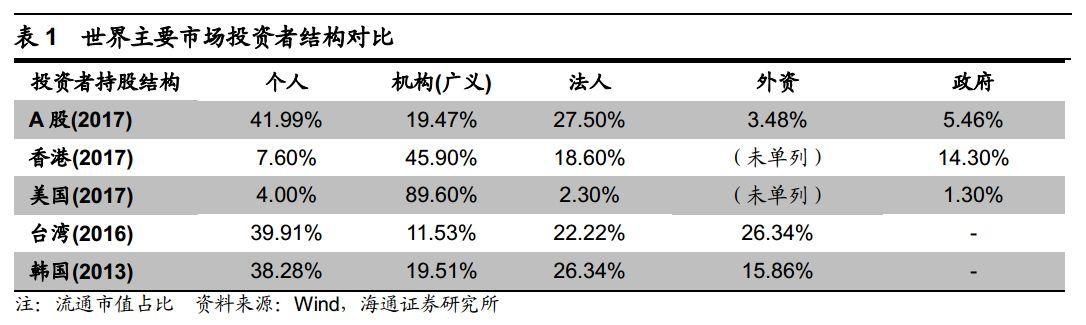

�������ʺ���Ƚ�������A���г������ʽ�ռ�ȵͣ������ռ�������г����Ի���Ͷ����Ϊ�����ӽ��ṹ��������������Ͷ����ռ��Ϊ88%��ŷ��(��Ӣ��)Ϊ92%��Ӣ��Ϊ88%���ձ�Ϊ42%���й��ڵ�Ϊ10%��ֻ���й��ڵؽ����(87%��2016��)���Ը���Ͷ���ߣ������й��ڵ�һ�㷨��ռ����3%���ӳ��е���ֵ�����������ɸ���Ͷ���߳���ռ��Ϊ����Ͷ����4.0%������Ͷ����89.6%����˾(��һ�㷨��)2.3%������1.3%�������ݼ�¼����2.8%�����л���Ͷ���߿ɷ�ΪͶ�ʹ���(��ҪΪ��ļ����)76.0%���Գ����5.5%�����Ͻ�3.1%������2.9%�����չ�˾1.4%��˽ļ��Ȩ0.4%����������0.3%������Ͷ��0.1%���۹ɸ���Ͷ���߳���ռ��Ϊ����Ͷ����7.6%������Ͷ����45.9%����˾(��һ�㷨��)18.6%������(�й��ȸ�������)14.3%�������ݼ�¼����13.7%������Ͷ������Ͷ�ʹ���(��ҪΪ��ļ����)Ϊ41.5%������2.2%�����չ�˾0.8%�����Ͻ�0.7%��˽ļ��Ȩ0.5%���Գ����0.2%������Ͷ��0.1%����������0.1%��A��Ͷ����������ͨ��ֵռ��(Ϊ��������ͨ�����Ǵ�ɶ����ֵ���ͨ��ֵ)������Ͷ����ռ42.6%������Ͷ����21.8%��һ�㷨��27.9%��������ȳֹ�5.5%�������ݼ�¼����2.2%������Ͷ�����й�ļ����7.5%�����պ��籣7.2%������˽ļ3.4%��ȯ��1.6%��QFII��RQFII2.1%�����ʱȽϣ��й�δ������ռ���нϴ������ռ䡣

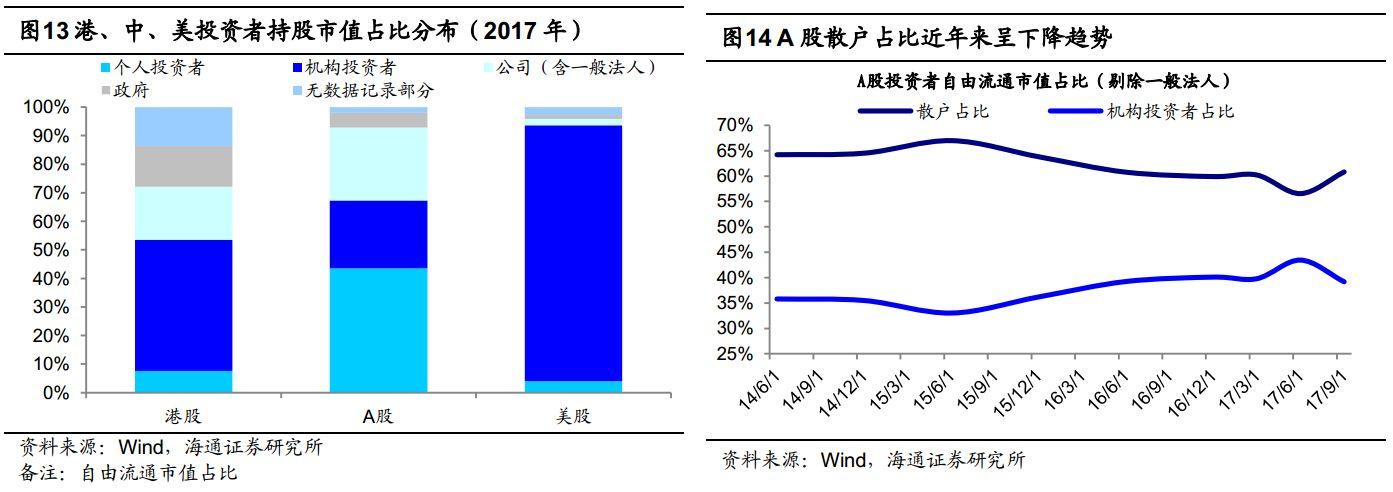

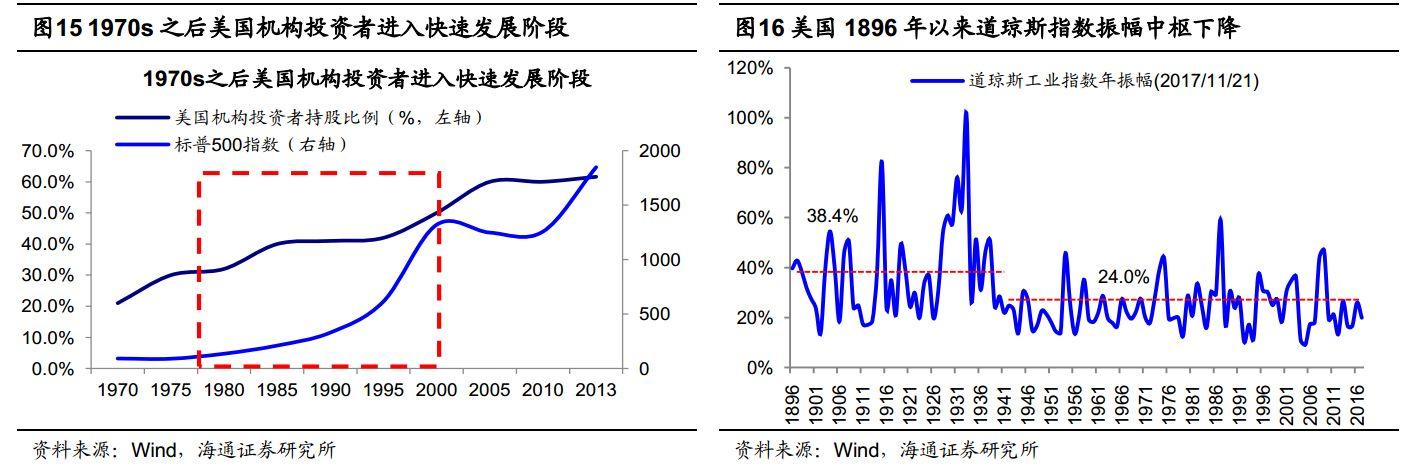

����15������A���г�����ռ��������չ��δ������ռ�������dz������ơ�2014������A��ɢ��Ͷ����������ͨ��ֵ�ֹ�ռ��������½����ƣ���һ�㷨�ˣ�ɢ������������ͨ��ֵռ�ȴ�15��6�µĸߵ�66.98%�½���17��9�µ�60.8%����������Ͷ���ߺϼ�ռ�ȴ�14��6�µ�33.02%������17��9�µ�39.2%��ɢ��ռ���½�������ռ�������ij������ƽ�Ϊ���ԡ�14��������������Ͷ�ʹ�ģ�����������������(����˽ļ����ļ����ר��������)���������(��Ʊ�ͺͻ���ͻ���)�ʽ��ģ�ı�����14��6�µ�9:10����17��9�µ�20:10���й�ĿǰͶ���߽ṹ�����������ڣ��нϴ������ռ䡣1980����������1978���401(K)Ϊ�������������Ͻ��ƶ��ƶ�����������Ͷ���ߵķ�չ׳��1980�������֤ȯ�г��л���Ͷ���ֹ߳�ռ��Լ32%������2000����һ�����Ѿ�������48%��Ŀǰռ��Լ89.6%��ͬʱ2009�������й�ծ����(�ǽ��ڲ���)����������Ŀǰ�Ѵ�210.2%������������151.5%���ձ���159.5%��ȥ�ܸ˳�Ϊ�й�������Ҫ����֮һ������ծ���ʣ�һ�ַ�����ֱ�ӽ��ͷ��ӣ�����ծ��������ŷ����ծ��Σ��ģʽȥ�ܸˡ���һ�ַ����Ƿ���ծ�䣬ͨ����ĸGDP������������ծ���ʣ��й����п��ܲ�ȡ�����º͵ķ�������GDP�����Ĺ����У����ծ��������ֻ��ͨ�����ֱ�����ʵķ��������㾭������ʱ�����������ڷ���ʵ������У��Ӵ�ֱ�����ʵı�������δ�����ƣ�2013������IPO���٣�ĿǰIPO���������и�ˮƽ��δ������ά������һ�ϸ�ˮƽ����һ�����۽�������֧�ָ�������ʽ�����������ֱ�������ʽ���Դ������½���ƶ�����ҵ������С����Ͻ����С�����Ŀ�����ȣ���������80s��90s 401(K)Ϊ���������Ͻ����У�����Ͷ����ռ���������dz������ơ�

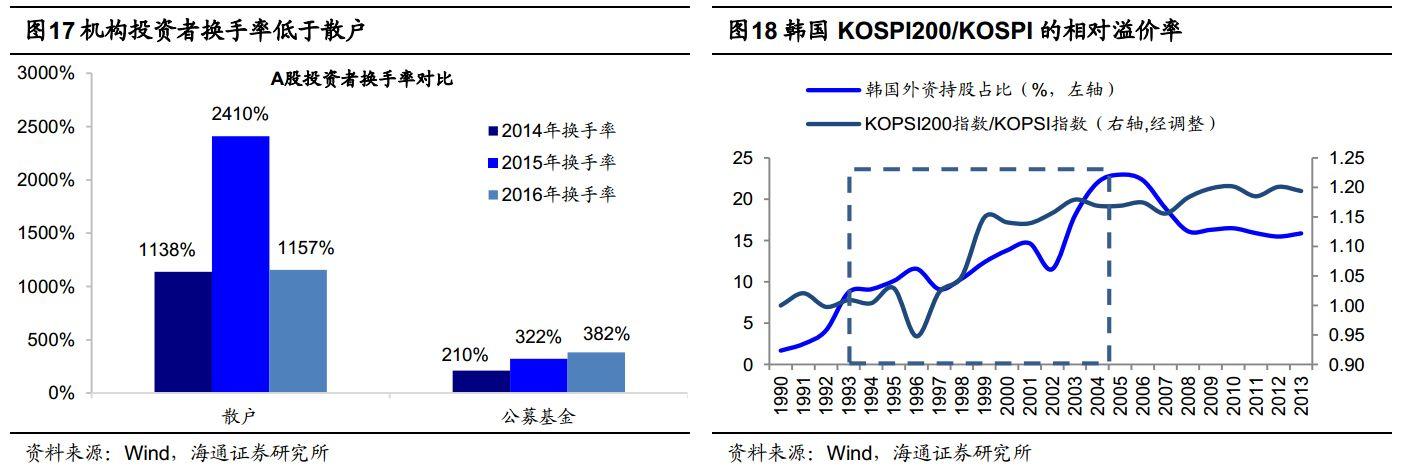

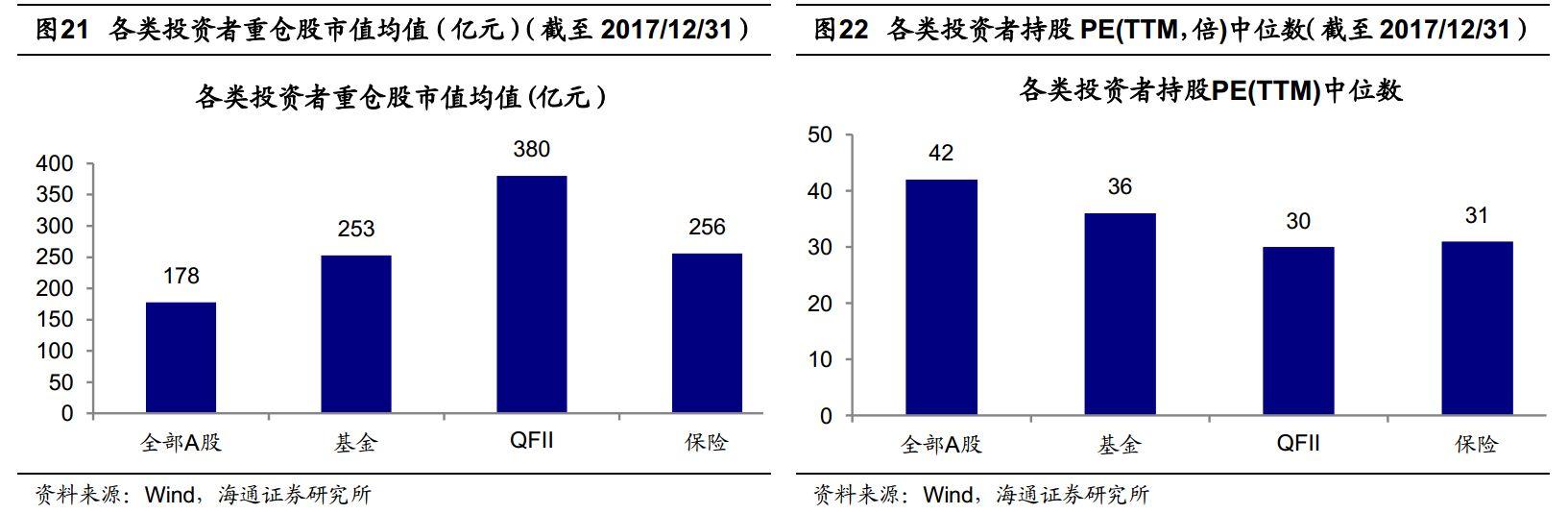

����������⾭�飬�����ʽ�ռ������ʹ���г��������½�����ͷ��˾������ۡ�1980���������ɻ���Ͷ����ռ������ߣ�1896-1980������˹ָ��������Լ31%��1980���������˹ָ������������25%��̨�塢�����г��������ʺͻ���Ͷ����ռ�Ȳ�����ߣ��г�Ҳ�����ȶ���ͬʱĿǰA��ɢ�������ʽϸߣ�16�껻���ʴﵽ1157%��Զ���ڹ�ļ��������382%(16��)��δ������Ͷ����������A���г������ƽ����ͬʱ�ο�̨������ʷ���飬�����ʱ��г�����ţ�����Ͷ���ߡ����ʵ�ռ�Ȳ�����������ֵ�ɡ���������ɱ��ָ��ѡ�����1997-2005�����ʳֹ�ռ�ȿ�����������9%��ߵ�23%���ڼ�KOSPI200/KOSPI���������ʴ�1��ߵ�1.2����KOSDAQ/KOSPI�������������1����0.3������������ָ��ѡ�(KOSPI200ָ����KOSDAQָ���ɷֱ����������������ɡ���С��ҵ)2003-2008���ڼ�̨�����ʳֹɱ�����11%��ߵ�25.8%�����ʳɽ���ռ�ȴ�13.8%��ߵ�Լ30%�����ʱ���ڴ�����ͷ�ɵ�̨��50ָ���������̨���Ȩָ����ǿ��ͬʱA�ɻ���Ͷ���߸�ƫ�ô���ֵ����ֵ�Ĵ�������ɣ�17�����QFII�����յ��������زֹ���ֵ��ֵ�ֱ�Ϊ253�ڡ�380�ڡ�256�ڣ�Զ����ȫ��A����ֵ��ֵ178�ڣ�17�����QFII�����յ��������زֹ�PE(TTM)��λ���ֱ�Ϊ36����30����31��������ȫ��A�ɹ�ֵ��λ��42��������Ͷ�ʳֹ�ռ����߽�ǿ����ͷ��ЧӦ������A�ɻ���������ռ����������ͷ��˾������������ۡ�

������ʾ�����������ٶȿ��ٻ��䣬ͨ�Ϳ��ٸ��������������ߴӽ���

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾