�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

��������ţ��ǿ����Ͷ����ȴ��Ŭ��Ѱ��ת����ź�

����Ͷ����ϣ��ȷ��������������¼��ţ�е�ȷ�л������֧�ֶ����ǽ��������ڡ����衱��������ȥ��ǰ��δ��ͻȻ�����Ľ�Ϣ���ߡ�

�������������ڹ�ȥ��2019����Ȼ����ǿ��������500ָ������ĩ�ﵽ3231�㣬ȫ���Ƿ��ߴ�29%����Ϊ��2013�������Ƿ��������֮һ��(ͼ1)

����ͼ1������500ָ��2018-2019

����Ȼ��Ͷ����������ɵ�ţ�У�ȴ��Щ����������ԭ�����Ȼ��Ͷ����ϣ��ȷ��������������¼��ţ�е�ȷ�л������֧�ֶ����ǽ��������ڡ����衱��������ȥ��ǰ��δ��ͻȻ�����Ľ�Ϣ���ߡ����ɵ����������ʾ��������������2018�������Ĵ���Ϣ�����������г��������������壬����500ָ�����̽��2346�㣻Ȼ��2019�����������������˸�180��ת�䣬�������εĽ�Ϣ������������������ʽ���1.5%-1.75%���г���֮���Ϸ���ֱ��������ʷ�¸ߣ��������������εĽ�Ϣ����µ�һ��֮��ƽ����14.73%����û�о���˥�˵�����£�������6���º�12����֮�����ǵġ�(ͼ2)

����ͼ2: ��ʷ�ϵ���˹ָ������������Ϣ���κ�ı���

������Ȼ���ж�ͷ�������ڶ�ý����Ժ������Ϊ�ж����ݵ�Ͷ���˿�ʼŬ��Ѱ�����ⳡʢ���¹����п���תΪƣ�����źš�

�������ȣ��������õĻ�������Ȼ�൱ǿ������û��������ý���жϵ�������ȥ���ļ���ʼת�������Ż���������˥�ˣ�����������������Ŀǰ�������ȥ�������������ý���˥�����ڵĿ����Ժ�С������ʷ��������ͨ���м�����ۺ��е�ָ���ܹ��жϾ�������(ͼ3)��

����ͼ3�� Ԥ����������˥�˵ĺ�ۺ��е�ָ��

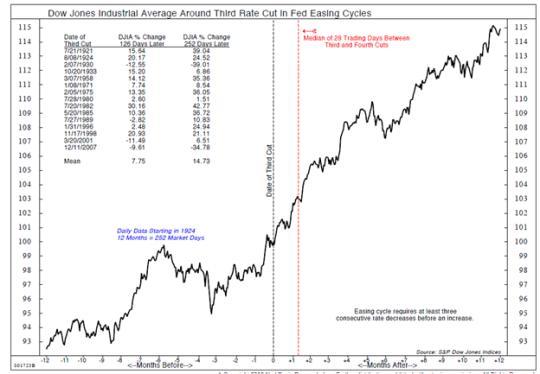

����һ����˵�������ܹ��жϾ������Ƶ��ź�֮һ���ǽ��ں�Զ�ڹ�ծ���ʵĵ��ң���Ϊ���־��Ͷ������Ϊ���ھ��÷�����ǿ����Ը�Խϵ͵�����Ͷ���ڳ��ڹ�ծ��������ʷ���飬10���ڹ�ծ���ʺ�2���ڹ�ծ���ʵ���һ����ھ���˥������ǰ15��24���·�����ȥ��Ĺ�ծ������ʾ�����ҵ�ȷ������������������3��(8��27�յ�29��)����Ҳֻ����5�����㣻��ȥ���ξ���˥�˶���10���������ϣ����ҳ�����ʱ��Ҳ������(ͼ4)

������ͼ4��10���2��Ĺ�ծ���ʲ��

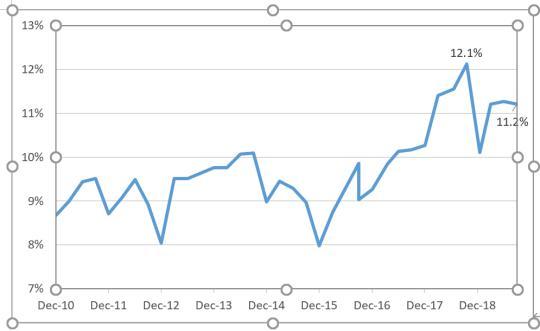

������Σ�������˾�IJ��������Ȼ����������Ҳû��̫��ֵ�õ��ĵ����ɡ�����500ָ����˾��ƽ��˰ǰ��������Ȼ�ﵽ11.2%��û���ܵ�ԭ���ϼ۸����ǻ����Ͷ����г����ŵ�Ӱ��(ͼ5)����2019����ļ��ȱ���500ָ����˾��ƽ��ӯ��Ԥ�ƽ��ﵽÿ��40.19��Ԫ����ӯ��ƽ����20�����ҡ�

����ͼ5������500ָ����˾��˰ǰ������

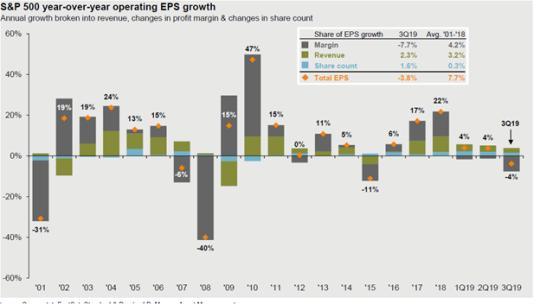

��������������ϸ��Ͷ����Ҳ�����ҵ�һЩ�ź�֤����ҵ�IJƱ�����������������Ҫ��ԭ�����ڵ������ȵ�ӯ�����������棬��Ʊ�ع�����Ӫҵ�����������ֱ�����1.6%��2.3%������������һ��Ҫָ���������ʵ����-7.7% (ͼ6)��һ����ҵ���������������ع���Ʊ����Ӫҵ��������ͣ�Ͳ�ǰ����ô��ӯ�ʵ�ǰ�����ƾͲ����ˡ�

����ͼ6�� ����500ӯ������ͬ��

�������������������������Ƿ��Ѿ��ﵽ��ֵҲ�ǹ���ת���Ԥ���ź�֮һ������ʷ�����������������������Ļ��ھ���˥������֮ǰ��13���µ����ֵ��Ŀǰ��һ��ֵ��126.5���Ѿ���2018��ĸ�λ�µ���12�㣬��2017�굱ʱ�ķ�ֵ128.6Ҳ�Եͣ�ͻ���¼����⣬���������ߵ����Ļ���δ��ͻȻ�µ��Ŀ�����Ҳ����������������ָ�����ƣ�������ҵ�г�Ҳû��̫�ྭ��˥�˵ļ���Ψһ��Ҫ����ע�����ÿ���״�ʧҵ���ݿ�ʼ������ҵ�Ƚϼ��еļ����ݿ�ʼ������һ���������������߳�Ϊ����ʧҵ��ôͶ������Ҫ�����ע��ҵ�г��Ƿ�ʼ��ʢת˥��(ͼ7)

����ͼ7�� ÿ���״�ʧҵ���ݺ�4�����ڵ�ƽ��ֵ

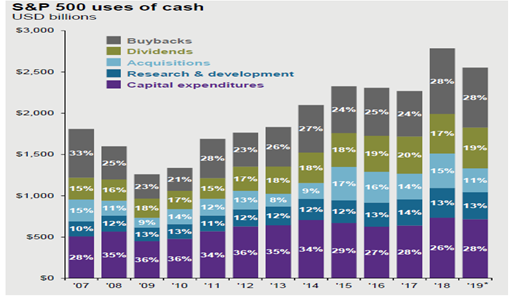

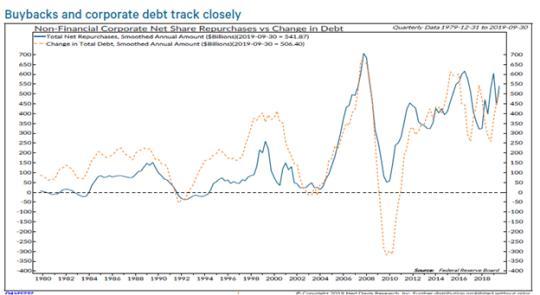

�����������µĿ�������500ָ���Ƿ��������Ȼţ�в�������Զ������ȥ�����ڹ�ȥ��ÿһ�δ��ģ����˥������֮ǰ����500ָ��������ǰ12���¼���(2007�꣬1990�꣬1980��)�����ǹ�ȥ��η�����ǰ���ɵ���Ҫ�����������ҵ�����Ĺ�Ʊ�ع��� ͼ8��ʾ������ҵ����ͷ�ֽ��28%���ڹ�Ʊ�ع���19%���ڷֺ죬�ʱ���Ŀ��֧��ռ�ȴ�2008���35%�µ���ȥ���28%�����Һܶ�ʱ��������ҵ��ծ�ع���Ʊ���������������Ϸֻ�������ʿ��ɵ�ǰ���²�����Ч��һ������������ҵ�ܹ������Ŀռ�ͻ�������խ (ͼ9)��Ŀǰ�������������ػ���Ϣͨ���Ŀ����Բ�������ʷͬ�ڵľ�����ʾ����15������3�ν�Ϣ�����������У�����˹ָ����11�λ��ڰ�������ƽ��7.8%��������һ���Ժ����������ƻ�����ԣ�����˹ָ����13�ζ�¼���ձ���������ƽ�������ߴ�14.7%����Ȼǰ������������Ϣ�Ľڵ�;����������ڽ����Ľڵ������ͬʱ����Ҫ������������û�н��������������г�����������Ȼ���㡣

������ͼ8������500�ֽ�ʹ�÷���

ͼ9�� ������ҵ��ծ�ع���Ʊ

����2020����Ϊ������ѡ��Ҳ���ǰ���Ͷ������ǰ����Ȼ�ķ��գ������ռ����������ߣ���������ͳѡ�ٺ͵�Ե���εIJ�ƽ����ȥ����һ�����ӹ��еIJ������ȣ������������������������2018����ļ������������ܻ��ڽ���Ĺ������ٴγ��֡����ͬʱһ����������ʼ�����������������������Ӷ��Ŵ���������ЧӦ��������ҵ�����̸��ܵ����ʳɱ���ѹ������ô���ģ�Ĺ�Ʊ�ع�������ά�ִӶ�ѹ����Щ��ҵ����ӯ�ʣ�����Щ�źſ�ʼ������ô�������ñ��ֳ�������������Ҳ�ͽӽ�β���ˣ�������Ŀǰ��һ���ƺ������ǻ���Զ��

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾