下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

A股总市值一日飙升8888亿!猪年迎开门红,全球股市"逢九必升"2019也不例外?券商首席们全面看多

猪年首个交易日,A股迎来“开门红”。

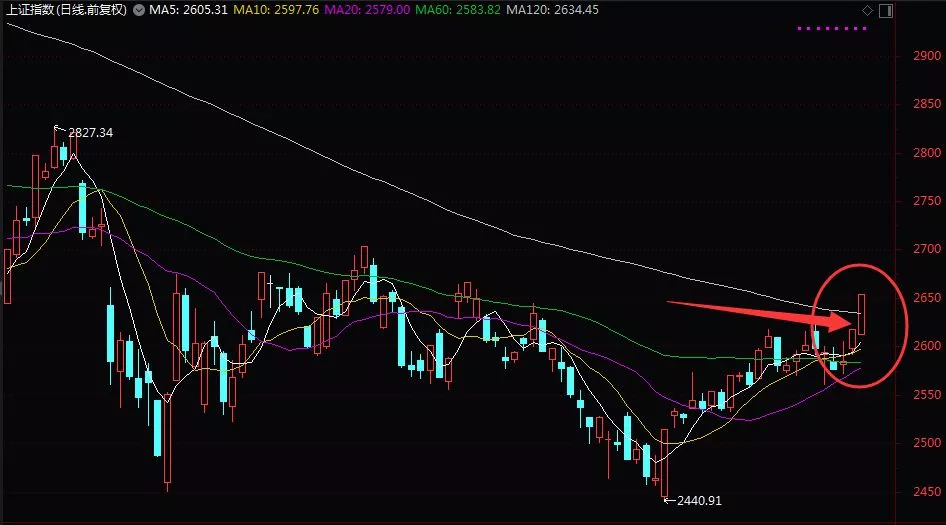

2月11日,中国农历猪年首个交易日,A股市场也迎来了红红火火的“开门红”!截至收盘,沪指上涨1.36%,深成指上涨3.06%,创业板指大涨3.53%。更具信号意义的是,时隔一年,沪指重新站上120天线。

整体来看,经过一日大涨,A股总市值由节前的455976亿元,上升至464864亿元,也就是说,A股总市值一天飙涨了8888亿元。

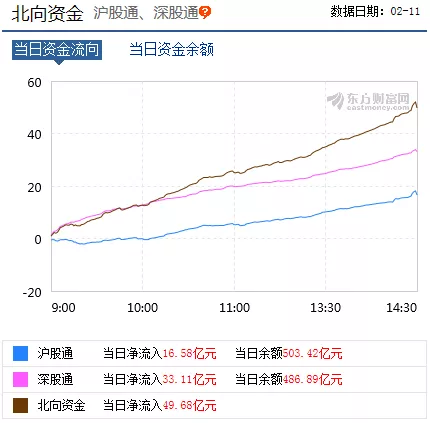

北向资金今日再度大举进军A股市场,全天净流入49.68亿元,这已是北向资金连续第10个交易日实现净流入。值得注意的是,进入2019年之后,外资扫货A股节奏明显加快,1月份净流入606.88亿元,创历史新高。2018年北向资金日均净流入12.85亿元,而2019年日均净流入达29.67亿元,系去年的2.3倍。

值得注意的是,公开看多A股的机构开始逐渐增多。中信证券表示,沪指有望冲击3000点,短期预期收益率在15%左右,预计会是过去1年以来最强的单月表现。中信建投公开唱多创业板,春节前最后一天创业板已用中阳宣告2019年度行情的正式启动,2月将是最好的上车时机不容错过,建议高仓位全程参与。

更有意思的是,有数据显示,全球股市有着“逢九必生”的惯例,包括美股、日本股市、香港股市等等,当然也包含了A股市场,1999年沪指上涨19.2%,2009年沪指上涨了80%。

猪年首个交易日迎来开门红

2月11日,沪指小幅低开后强势上行,市场热点全面开花。截至收盘,沪指收涨1.36%报2653.90点,成交额1373亿。深成指收涨3.06%报7919.05点,成交额1826亿。创业板指收涨3.53%报1316.10点,成交额533亿。

更具信号意义的是,时隔一年,沪指重新站上120天线。

板块方面,两市各大板块全线飘红,农林牧渔板块涨幅最大,涨逾5%,酿酒、元器件、IT设备等板块涨逾3%,旅游、通信设备、软件服务、半导体、传媒娱乐、家居用品等板块涨逾3%。

受益于春节档电影票房大卖,传媒娱乐板块成为今日市场一大热点。北京文化参与出品的《流浪地球》成为春节档的最大黑马,北京文化开盘后直接冲击涨停,盘中虽一度打开涨停板,但随后便封于涨停。

北向资金净流入A股资金量大超预期

“休息”了数日的北向资金,今日再度大举进军A股市场,截至收盘,北向资金净流入49.68亿元,其中沪股通净流入16.58亿元,深股通净流入33.11亿元。值得注意的是,这已是北向资金连续第10个交易日实现净流入。

数据显示,2019年1月份,北向资金净流入606.88亿元,创下A股港股互联互通之后的历史新高,也是历史上单月净流入首次突破600亿元。这一净流入速度也大大超出市场预期。

2018年北向资金全年净流入金额达2942.18亿元,日均净流入12.85亿元。 而2019年仅一个月加两个交易日,北向资金净流入金额已经接近700亿元,日均净流入29.67亿元,系去年的2.3倍。

光大证券表示,2019年初外资加速流入,风格转换再起波澜。截至1月25日,外资一贯偏好的蓝筹白马股票在一月份集体上涨了约10%。当前陆股通和QFII对A股的持股占比3.8%,远低于韩、台市场外资持股比例(16%和27%),流入空间仍大。长期来看,外资将对A股产生两大影响:

1、外资选股偏好本地核心资产。韩国外资持股靠前的行业主要是金融、技术硬件、汽车等韩国核心产业,及石油、钢铁两大垄断行业;中国台湾外资对半导体行业持股比例达到51%,对电子行业持股整体偏高;A股外资持股风格未变,持股集中于高ROE、大市值个股,行业偏好白酒、家电、银行。

2、外资对市场估值中枢影响难以判断。外资持股到达10%分位以上后,市场估值中枢和波动性下降,但企业盈利增速放缓可能是估值下降的更主要的原因;中国台湾股市中,境外投资者持股比例较高的电子、食品等行业估值水平受外资占比影响也较小。外资对核心股票的高比例持有降低了市场的波动。

六大券商乐观看后市中信证券:沪指短期内有望冲击3000点

从全球大类资产的联动性水平来看,目前仍然是全球风险偏好(情绪)驱动的市场修复、而不是基于基本面改善,反转效应占主导。预计此轮反弹以估值修复为主要特征,将持续至两会前后,上证综指有望冲击3000点,相对节前的水平,短期预期收益率在15%左右,预计会是过去1年以来最强的单月表现。

由于1月外资行情的“意外”是建立在全球风险偏好快速回暖基础上,是典型的极端行情下的反转效应驱动,不具备持续性,反而有随时逆转的风险,预计2月份外资重仓的消费和金融板块表现不会再维持1月份的强势。

中信建投:创业板年度行情准点启动

技术面上,主板反弹进入尾声,创业板才刚启动。1月市场反弹伴随机构资金流入,但节前最后两周主板资金流指标开始回落,而创业板在市场调整中仍有资金逆势超配,预计进入2月市场将遵循机构资金偏好发生风格切换,小市值将启动绝对和相对收益行情。

创业板最后低点的时间和点位都与2个月前预判完全一致,节前最后一天也已用中阳宣告2019年度行情的正式启动,综合考虑主板波动节奏,2月将是最好的上车时机不容错过,建议高仓位全程参与,市值风格明确转向创业板占优(非常重要)。

华泰证券:外资依然是市场不容忽视的配置力量

在整体偏暖的政策环境下,2019春季行情有所提前,其中外资又是主要驱动因素,整个1月份,北上资金净流入金额达606.88亿元。从分行业来看,外资依然偏好消费(这与2017年类似),2019年外资依然是市场不容忽视的配置力量。

从短期来看,市场关注的焦点依然是中美贸易谈判,双方将在2月14-15日进行新一轮深入磋商,在谈判结果落定之前,市场很难开启大级别的反弹行情。行业配置方面,科技成长板块受益于商誉出清以及科创板利好,建议继续关注,此外关注政策受益的大金融板块,主题投资继续关注自主可控和区域基建相关主题。

天风策略:穿过至暗时刻,迎接拂晓晨曦

创业板业绩的大幅下滑,很大程度上受商誉减值的影响,但此外由基本面走弱带来的坏账损失和存货跌价等对业绩的冲击可能更大,这点至少在2019年上半年仍是风险因素,成长行业受此影响相比中上游行业要来得小。综合考虑,经过了年报预告业绩雷冲击,节后头部成长(19年较少业绩承诺到期压力的标的)可能会逐步修正业绩预期,迎来较好的交易机会。

年报预告的冲击过后,头部成长的可为阶段在2-4月,市场将逐步修复和调整19Q1的业绩预期,同时科创板也是重要催化剂,如同18年2-3月的CDR独角兽。关于成长板块的配置,仍强调是头部成长,一方面是规避2019年仍有大量业绩承诺到期和商誉的个股,另一方面是出于未来成长确定性的考虑。头部成长重点看好:军工、5G、工业互联网、网络安全等。

东吴证券:A股将迎来真正的“春节躁动”

进入二月,市场将迎来真正的“春季躁动”,结构上看好成长。以一至两周的时间维度看,市场的不确定因素在于,蓝筹板块的调整会不会影响A股的系统性风险偏好,继而拖累成长股表现,但即便如此,仍是成长股逢低布局的机会。

从市场历史规律来看,一季度往往具备较强的赚钱效应,此逻辑仍成立。在结构选择上,基于2019年的宏观经济背景,成长股明显占优。具体到细分行业,看好具备技术扩散性、发展可持续性和经济主导性等要素的方向,重点有军工、云计算、半导体、电动车、智能制造、5G等。

视频

视频

现场

现场