�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

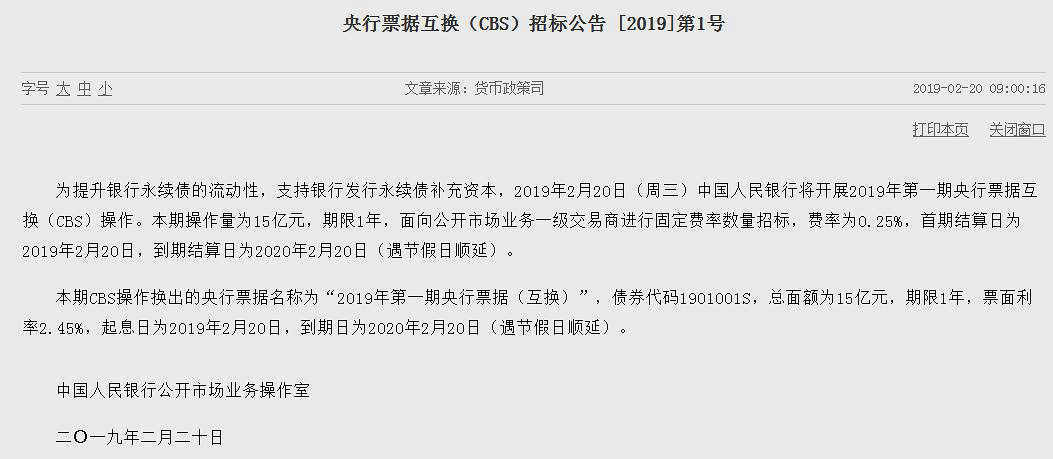

�������¾�γ�ͻ���2��20�յ� (�����)������վ20����䷢����չ2019���һ������Ʊ�ݻ���(Central Bank Bills Swap��CBS)�����Ĺ��棬�Դˣ�Ϊ֧����������ծ�����������CBS��ʽ��ء���ôCBS������ο�չ������ģʽ��ʲô���뽵���������ۡ��кβ�ͬ��˭�ֽ����棿���¾�γ�ͻ���Ϊ����

������Ʊ������ζ��ʲô��

�������й���ƣ�Ϊ������������ծ�������ԣ�֧�����з�������ծ�����ʱ���2019��2��20���й��������н���չ2019���һ��CBS���������ڲ�����Ϊ15��Ԫ������1�꣬Ʊ������2.45%�������г�ҵ��һ�������̽��й̶����������б꣬����Ϊ0.25%�����ڽ�����Ϊ2019��2��20�գ����ڽ�����Ϊ2020��2��20�ա�

��������Ʊ�ݻ���(CBS)�б깫���ͼ ��Դ�����й���

����Ϊ�δ���CBS����Ҫ�ص�����1��24�գ����գ����з�������ƾ�����������Ʊ�ݻ������ߣ������г�ҵ��һ�������̿�ʹ�ó��еĺϸ����з��е�����ծ���й��������л�������Ʊ�ݡ�ͬʱ������������������AA������������ծ�����й������������ڽ������(MLF)���������ڽ������(TMLF)�������������(SLF)���ٴ���ĺϸ�Ʒ��Χ��

���������йظ������ڴ������ʱ�ᵽ������Ʊ�ݻ������߿������ӳ�����������ծ�Ľ��ڻ��������ʵ�ѺƷ�������������ծ���г������ԣ���ǿ�г��Ϲ���������ծ����Ը���Ӷ�֧�����з�������ծ�����ʱ����Դﵽ����֧��ʵ�徭�õ�Ŀ�ġ�

������ͨ���е����ƣ���Ʊ�������ߵ��Ƴ���Ϊ��֧������ծ��˳�����У��������н����������Ż�Ļ������ý�����ҪΪ�˱�����������ծ�����Ʒ�ֵ���Ѻ�����ʱ�����������Ͷ�ŷ��涼û��ֱ��Ӱ�졣

��������ģʽ��Σ�

�������ݡ��й����������йظ����˾ʹ�������Ʊ�ݻ������ߴ�����ʡ�������Ʊ�ݻ����������ù̶����������б귽ʽ�������г�ҵ��һ�������̽��й����бꡣ�й��������д��б��������ϸ����з��е�����ծ��ͬʱ���任���ȶ�����Ʊ�ݡ�����ʱ���й�����������һ�������̻����ծȯ����������ծ����Ϣ�Թ�һ�����������С�

��������Ʊ�ݻ�������������ԭ���ϲ�����3��������������Ʊ�ݲ���������ȯ���������ʽ�ع��Ƚ��ף��������ڵ�Ѻ��������Ϊ�����������л������߲����ĵ�ѺƷ������Ʊ�������뻥��������ͬ�����ڻ�������ʱ����Ʊ��Ҳ��Ӧ���ڡ��ڻ���������ǰ��һ�������̿�������ǰ������������ծ�����й���������ͬ�����ǰ��ֹ���ס�

��������ͼ��ծȯ ���¾�γ �ܼ�����

��������֤ȯ�о������������������¾�γ�ͻ��˱�ʾ������Ʊ�DZ���Ʊ��������CBS���ı�������������ֻ��ͨ����Ʊ�������������������ծ�����ԣ�CBS��������Ʊ���ڡ�CBS������ֹ����Ʊ��ʧ�������ھ�����ض����ޡ�

�����뽵���������ۡ����кβ�ͬ��

�����й������ѧ���������о�Ժ���о�Ա��ϣ����Ϊ�����з���ʵ�徭�ò�����Ҫ�ʽ𣬸���Ҫ�ʱ��������������ʱ���������Ȼ�����ϼ��Ҫ���Ǽ����������ѹ��������MLF����Ķ������е������ԣ�����ʹ�����г�ԣ���ʽ������ʱ�����ѹ�������Ჿ���������ж�ʵ�徭����Ѫ��

������ҵ����ʿ�ƣ���ǰ�Ľ�Ҳ�ã����Ӹ��֡������ۡ��������ۡ�Ҳ�ã���ʵ���������м������������ӿռ䣬�������еı�����ͷ�磬����û�а취������õ����⡣

��������ר�ұ��������н��Ǹ����С�ιˮ������ϧθ���Ѿ�����û�����ս���ѪҺ�����ڴ����CBS����Һ��ֱ�Ӱ��������������е�ѪҺѭ��ϵͳ��ֻ�а�ˮת��ΪѪҺ�����еļ��������ʵ�徭�ù������á�

��������Ʊ�ݻ���=����QE��

�����ڹ��°�2��19�վ��е��������д�����ϣ����и��г������־ֳ��˹�ʤָ����CBS������ծ��֧��������֮һ���������й������������(QE)������֮���б��ʵ�����

�����˹�ʤ���ͳƣ����ȣ�һ�������̲��뻥�����ó��е�����ծ���������е���Ʊ��������˵���������Ʊ�Ϳ����Զ�������еĻ������ң�������֮��û�й�ϵ�����������ϵ�������Ե�Ӱ�������Եġ�

�����ڶ���CBSû�е�������ծ����Ȩ�����÷��յ�ת��������ծ������Ȩ��Ȼ����ҵ���еı��ڣ�������Ϣ��������Ҳ��ծȯ�ij����ˣ�ֻ��ͨ�������IJ��������а����г����ı���ȡ���ã�����������ծ�������ԡ�

�������л�������˾˾��������ڷ������ϲ��䣬CBS��Ҫ��������ծ���г����������������г������ã�����Ļ���ϣ���г������������������á����в���Ҳ��һ�����г������õ��趨�����н���Ʊ�ݻ������ߵIJ�������Ҳ���������������ô����

��������ͼ���й��������� ���¾�γ ������

����˭�����棿

��������֤ȯ�б��ƣ��������д�����ʣ�CBS�������Խ��ܵ�����ծ�������а�������С�������ɷ��кͳ����С�Ӳ������Ҫ������ʲ���ģ(����2000��)���ʱ�������(������ 8%)������90��������IJ���������(������5%)����������ۼƲ���������������Ϊ��������ũ���к�С���ֹɷ��С�������������⣬��������о�����������Ҫ��

�������⣬��ҵ֤ȯָ�������ڹ����г�ҵ��һ�������̾�������������У�����CBS������ʵ������ծ��������ϵ�����������б��ڳ�������ծ��˫10%�ı������ƣ�����������Ҫ�Ӹ����ʱ��ж�Ӧ�۳������ǵ��������ͬ���ſ����ջ���Ͷ����������ծ�Ͷ����ʱ�ծ�����ƣ���������ڱ����ʽ����ʲ�����ծ���ڷ���ʵ�ָ��õ�ƥ�䣬����ʵ����������ծ��������ṹ���Ż���Ԥ�Ʊ��յȷ���������������������ծ������������

��������֤ȯ�б�Ҳ��ʾ������������������ʽ���룬�ڸ����ϸı�������ծ�Ĺ����ϵ����������ծ�Ķ��۶��ڱ����ʽ��нϴ���������δ����������ծ�����У�����ʹ�ñȸù��淢��ǰ���͵ķ������ʣ����ܵ����ʳɱ��Ĵ�����͡�

�������ڱ�����Ʊ�������ߵĴ��裬��̩����ָ��������ڵ���Ҫ����������ܷ���250%����Ȩ�ص����⡣��һ��ԭ������ȡ�������������жϣ����ϻ����ڲ�ȷ���ԡ����л������������ܲ���Ŀǰ����ȷ�����ǣ���һ���߿�����������ծ���������������ծ�����Ե����⡣(���¾�γAPP)

�������¾�γ��Ȩ���У�δ��������Ȩ���κε�λ�����˲���ת�ء�ժ�����������ʽʹ�á�

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾