�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

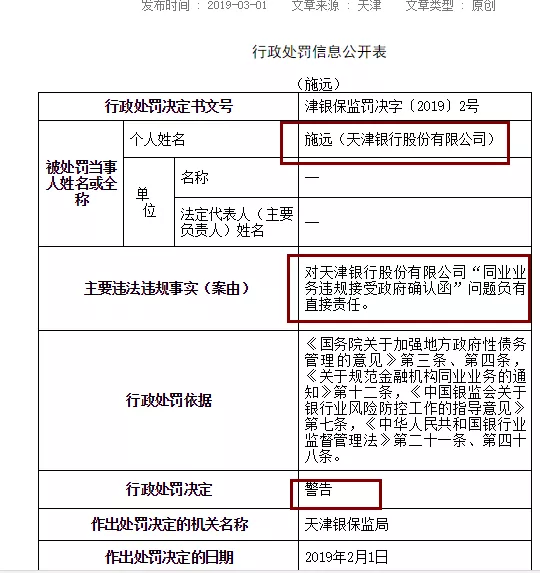

��������660������������г����£��������12��Υ��Υ����Ϊ��ͬҵ��������������

�����й����𱨼��� ����

����������ϵͳǿ������ڳ����С�

������ǰ��������������¶2019��1�š�2��������������������е�12��Υ����Ϊ����660��Ԫ��ͬʱ�йظ����˱����Ծ��档

����������ʾ���������Υ����Ϊ��Ҫ������ͬҵ�����Ƶ�ҵ������Υ�����л���������ҵ�ල���������������ڹ淶���ڻ���ͬҵҵ���֪ͨ���ȶ���ɷ��档

�������������660����

����������������ʾ��3��1�����������ֹ����þ�Ͻ���ڽ���ĵ�һ�ŷ�����

��������������������ʾ�����������Ҫ������Ϊ�����ƣ����д���12��Υ��Υ����ʵ�����ݡ����ڹ淶���ڻ���ͬҵҵ���֪ͨ��������ҵ�����ʱ������취(����)�������л���������ҵ�ල������������ع涨�����������־�������������з�������Һϼ�660��Ԫ��

����ͬ�գ����������ֻ�����������������ʩԶ�Ķ��ŷ�����ָ��ʩԶ��������йɷ�����˾��ͬҵҵ��Υ���������ȷ�Ϻ������⸺��ֱ�����Ρ����������־�������ʩԶ�������洦����

����������ʾ��������г�����1996�꣬Ŀǰ����7�ҷ��С�6�Ҷ������С�231��Ӫҵ������ע���ʱ�Ϊ60.71��Ԫ��2016��3��30�գ���������ڸ۽������У�֤ȯ����Ϊ1578.HK����ֹ2018��ĩ���������Ӫҵ����116.9��Ԫ��������41.09��Ԫ������������1.71%����2017������0.15%��

��������Υ��Υ�漯����ͬҵҵ������

�����ۺϴ�����Ϣ�е���ҪΥ��Υ����ʵ���������������������������12��Υ��Υ����ʵ��Ҫ������ͬҵ�����Ƶ�ҵ������������ԣ���ͬҵҵ���棬��������漰���������

������һ���������δ��ҵ��ʵ��ȷ�������ա������ʱ��벦����)�����ڹ淶���ڻ���ͬҵҵ���֪ͨ����ʮ������ȷ�涨�����ڻ���ͬҵͶ��Ӧ�ϸ���������ʽ�Ͷ��Ϲ�����飬���ա�ʵ��������ʽ��ԭ������Ͷ�ʻ����ʲ������ʣ�ȷ�������ղ�������Ӧ�ʱ��벦����

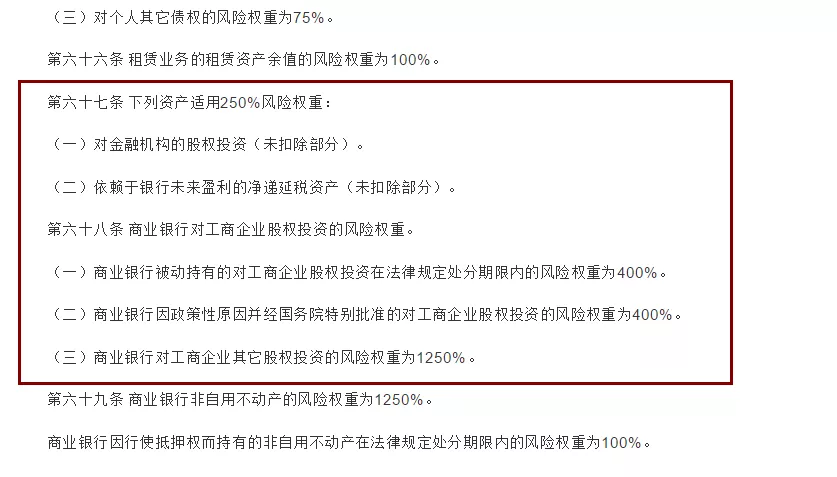

�������⣬������ع涨����ҵ���ж�һ����ҵծȨ�ķ���Ȩ��Ϊ100%����ҵ���жԽ��ڻ����Ĺ�ȨͶ�ʡ�����������δ��ӯ���ľ�����˰�ʲ�����250%����Ȩ�ء������ҵ���жԹ�����ҵ��ȨͶ�ʵķ���Ȩ�أ�Ҳ����ȷ�涨��

����������������δ�ϸ���ʵͬҵҵ��רӪ�ĸ�Ҫ�����й������칫�����ڹ淶��ҵ����ͬҵҵ��������֪ͨ������ҵ���п�չͬҵҵ��ʵ��רӪ�����ƣ��ɷ����ܲ�������ָ��רӪ���Ÿ���Ӫ�����⣬��ҵ����ͬҵҵ��רӪ���Ŷ�ͬҵ��衢���뷵�ۺ������ع�ծȯ��ͬҵ�浥�ȿ���ͨ�����ڽ����г����е��ӻ�����ͬҵҵ����ί���������Ż��֧����������

�����������������Ϊδȡ��������ļ�����Ŀ�ṩ���š����ݡ���ҵ�������Ź�����ְָ��������ʮ�����ͻ�δ�����ҹ涨ȡ��������Ч���ļ�֮һ�ģ�����Ȼȡ�ã������ڻ���Ϊ�㡢ԽȨ�����ԽȨ�ͳ���Ȩ���ģ���ҵ���в����ṩ���ţ�

����(һ)��Ŀ���ļ���

����(��)�������ļ���

����(��)�������ļ���

����(��)���������ҹ涨��߱������ļ���

�������ģ��������Υ�濪չ���ش�������ҵ���մ�����Ϣ������ͬ��Υ�������ڹ淶���ڻ���ͬҵҵ���֪ͨ����ʮ������ع涨��ͬʱ�����ݡ�������������Դ���й����������������ڹ淶���ش������ʽ��������������֪ͨ����������Ӧ����һ���淶���ش�����Ϊ�����ش�������ֻ����������¼���������ش��������е��������Ͷ��˾����������һ�ɲ����ٴ����������ش���������

�������壬������������ʽ�Υ������ҵ�������ɡ����ա���ҵ�������Ź�����ְָ��������ҵ���в��ö�������;��ҵ��������ţ�

����(һ)���������ֹ�IJ�Ʒ����Ŀ��

����(��)Υ�������йع涨���¹ɱ�Ȩ����Ͷ�ʣ���������Ϊע���ʱ���ע�����ʺ��������ɣ�

����(��)Υ�������йع涨���¹�Ʊ���ڻ�������������Ʒ��Ͷ�ʣ�

����(��)����Υ�����ҷ��ɷ�������ߵ���Ŀ��

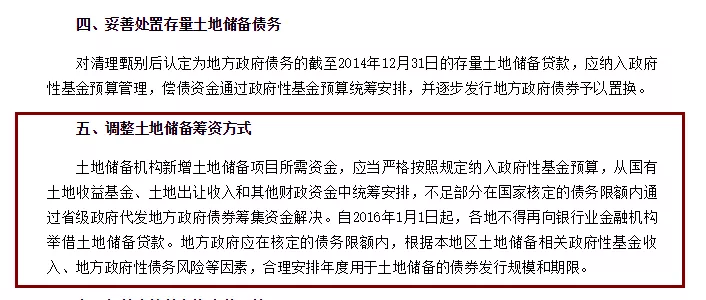

�����������������ͬҵҵ��Υ���������ȷ�Ϻ������ա�����Ժ���ڼ�ǿ�ط�������ծ��������������Ҫ��Եط�����ծ��ʵ�й�ģ���ƺ�Ԥ������������ƺͻ���ط�������ծ����ա�

�������ߣ�������к��ѹ�ͬҵ�����ʽ�������������ơ����ݡ���ҵ�������Ź�����ְָ��������ʮһ������ҵ��������ʵʩ��Ӧ�����п���Ӱ�컹������ؽ��г�����⣬���γ������ⱨ�档�ص����������ݣ�

����(һ)�ͻ��Ƿ�Լ����;ʹ�����ţ��Ƿ��ʵ��ȫ�����к�ͬ��

����(��)������Ŀ�Ƿ��������У�

����(��)�ͻ��ķ��ɵ�λ�Ƿ����仯��

����(��)�ͻ��IJ���״���Ƿ����仯��

����(��)���ŵij��������

����(��)��ѺƷ�ɻ���������������ֵ�������

������ˣ����������δ��ͬҵҵ�����������ڵĿͻ���չҵ���й������칫�����ڹ淶��ҵ����ͬҵҵ��������֪ͨ����������ʾ����ҵ����Ӧ������ȫͬҵҵ����������ƣ��ɷ����ܲ��Խ����ֽ��м���ͳһ�������ƹ����������������������÷��գ���̬����������������

����ҵ����ʿ��ʾ��ͬҵҵ���ǵ�ǰ���������ص㣬�ر����ڽ���ȥ�ܸ˴��£����ؽ��ڷ��ա�����ͬҵҵ���Ϊ��ǰ����ȥ�ܸˡ������յ���Ҫ���ݡ��������е��ʲ�����Ҫ���Ŵ���ͬҵ�ʲ���ծȯ�ʲ�������ͬҵ�ʲ�������ߣ�����������ͣ������ͬҵ��ģ������MPA���˱����£�ͬҵ�ʲ������ȱ����۵��ʲ���

�����Ӵ��������Ͽ�����ҵ����ѹ��ͬҵ�ʲ����ή���ڳ���Ը��δ�������С�����ᡢ�ʹ��¹���ϼ�������£�ͬҵͶ��ҵ���ѳ����������٣�ͬҵ���������Խ�������

��������ҵ�����Ĵ�Υ��Υ����Ϊ

�������嵽����ҵ���У����������Ҫ��4��������˼�ܺ��ߡ�

������һ����Ӫҵ�������ҵ��δ�ϸ���롣���ո�����ָ����ҵ�����Ŵ�������ҵ������룬������������ҵ���ص�Ķ������߷��տ�����ϵ��ͬʱʵ����Ӫҵ�������ҵ������룻�������Ʋ�Ʒ�����д����ĵ������������Ʋ�Ʒ����룻�������Ʋ�Ʒ֮������룻����ҵ���������������ҵ���������롣

�������˽⣬����ҵ�����ϸ����������ڴ��Ƹնҡ���ʵ�ϣ�ֻҪ��������������ҵ���δʵ���ϸ���룬�նҾ��������Ƴ���

�����ڶ�������һ����˿ͻ����۵����Ʋ�ƷΥ��Ͷ��Ȩ�����ʲ������ա��й��������ڽ�һ���淶��ҵ���и�������ҵ��Ͷ�ʹ����й������֪ͨ���Ĺ涨�������ʽ�Ͷ���ھ��ڶ����г��������Ĺ�Ʊ��������ص�֤ȯͶ�ʻ��������ʽ�����¹��깺��Ӧ���Ϲ��ҷ��ɷ���ͼ�ܹ涨�����⣬�����ʽ�Ͷ����δ������ҵ��Ȩ�����й�˾�ǹ������л��Ĺɷݡ�

����������ͬҵ���Ʋ�Ʒ�����ۡ���ҵ�����������Ʋ�Ʒ��Ӧ����ѭ��ʵ���š����㾡����ʵ��֪ԭ��Ӧ����ѭ��ƽ������������ԭ��ֽ�ʾ���գ������ͻ��Ϸ�Ȩ�棬���öԿͻ����������ۡ�

�������ģ�ͬҵ���Ʋ�ƷͶ��δ������¶������ҵ�������Ʋ�Ʒ���۹����취���ڰ����涨��ҵ�����������Ʋ�Ʒ��Ӧ�������ɱ����㡢���տɿء���Ϣ�����¶�����⣬����Ϊ��Υ���ˡ��й���������������������ҵ����֯������ϵ�й������֪ͨ�����������������£�

������ͳ�ƣ�2019���������ж�����л��������Ʋ�Ʒ����Υ�桢��������ּ�ҵ����ո��벻������ܲ��ſ���������

����ֵ��һ����ǣ�����2��28�գ��й���������ٿ�����ᣬ�����ز��Ÿ�������������ֱ������Ŀǰ���б���ҵ��������������г���ע��һЩ�ȵ�����ش�������ʡ�������ᴴ�²��������ĺ��ʾ����һ����������Ὣ������ǿ����������ҵ����������ĵļලָ�����ƶ�����ҵ��淶ת�ͺ�ƽ�ȹ��ɡ�

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾