�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

������תծ���ʹ�ģ��IPO�����ڵ���ֻ����תծ���ˣ�ûǮû��Ҳ��100���깺��Ϊ�ο�תծ�ֳ�"������"

����3��11�����䣬�������й�����ʾ200��Ԫ��תծ��ʽ������Ҳ����ζ�ţ����ڵ���ֻ���п�תծ����Ҫ���ˣ�

��������תծΪ��������������������е�����תծ��Ŀ��ǰ���ѷ��е�ƽ��תծ������תծ���ܵ�Ͷ�����������깺���Ŵ��¸ߣ�������������400��Ԫ��תծ������A��������𱬵��깺��¼�� ������Ч�깺�����ߴ�5497����

������תծ���鱬���£��깺��תծ��ΪͶ���ߵ�һ��ѡ���ҿ�תծ��Ϊ���ż�����͵��깺Ʒ�֣�Ҳ����Ͷ����ϲ������ֻҪ�й�Ʊ�˻�������ֵ���ʽ�Ҳ�ɶ����깺��3��14��������תծ�깺�գ��깺����Ϊ110053���ɶ����깺100��Ԫ��

����

������Ƚ���IPO���У���תծ���й�ģ��Ȼ��ʤһ�����������������ʾ���ڹ������¼����в����ʱ�������ƶ��£�һ���Ȼ�û���������ڿ�תծ���й�ģ�Ѿ��ﵽԼ865��Ԫ����ң��൱��ȥ��ȫ�귢�й�ģ��82%��ͬ�ڣ�A��IPO�����ʶ����200��Ԫ��

������������200�ڿ�תծ����

����3��11�����䣬���Ž���������¶��������A�ɿ�ת��ļ��˵����ͷ��й�����ļ���������п�תծļ���ʽ�200��Ԫ��ʽ����������תծ��2019 ������������������е�����תծ��Ŀ��

������ǰ�ѷ��е�ƽ��תծ������תծ���ܵ�Ͷ���������������������� 400��Ԫ��תծ������A��������𱬵��깺��¼�� ������Ч�깺�����ߴ�5497����

��������ԭ������뵱ǰ���й������ֵƫ����һ����ϵ��ͬʱ����תծ�ձ�ծ����ʵ��תծ��ֵ���ѱ���һ��ѹ�ͣ����ýϸߵİ�ȫ�ʲ�ȡ���ϵĵ��ԣ������Լ۱���Խϸߡ�

����������ʾ������תծ�����ծ��������ΪAAA��Ʊ������Ϊ��һ��0.2%���ڶ���0.8%��������1.5%��������2.3%��������3.5%��������4.0%��������ؼ۸�Ϊ111Ԫ(�����һ����Ϣ)��ƽ��Ʊ������3.22%��YTM3.06%�����ǰ��ֻ����תծ������תծ��һ�������˲����������ã�ƽ��Ʊ�����ʡ�YTMˮƽ���ߣ�Ͷ���ߵ����ۻر�Ҳ��Ը���

�����ݲ���ȫͳ�ƣ���ֹ2019��3��5�գ�����9�������ѹ������п�תծ����1190��Ԫ�����н�ͨ���С���������2�����еĿ�תծ�ƻ���2018��12��27�ջ�֤����������������������ģ����800��Ԫ�� ���ѷ��е�9�������У�2�ҹɷ�������ƽ�����С���������������еķ��й�ģ�ֱ�Ϊ260�ڡ�300�ں�400�ڣ�����������1�ҳ����з��п�תծ100�ڣ���ʣ��5��ũ���еķ��й�ģ����СΪ25�����ҡ�

����2019���תծ���ʶ��ԽIPO

����������������ͳ����ʾ��һ���Ȼ�û���������ڿ�תծ���й�ģ�Ѿ��ﵽԼ865��Ԫ��ռȥ��ȫ�귢�й�ģ��82%�����ͬ��A��IPO�����ʶ����200��Ԫ��

������˽ļ��������ʱ����³��˺���ǰ��ʾ�����ڲ����Ǽ�ܲ㡢Ͷ���˻��Ƿ����ˣ��Կ�תծ���ֻ�����̬�ȡ���ծȯͶ���˲��������Ʊ�������IPO�������ȹ�Ȩ���ʲ�Ʒ����תծͶ���������������ݶԹ�Ʊ�����г������С��

�����˺���Ϊ���й�����ҵΪ֧���Ŵ����������ϼ��Ҫ���ձ����ٽϴ�IJ����ʱ���ѹ�����������й��ڶ����г��ɼ۴�������ھ��ʲ������ڷ�ֹ�����ʲ���ʧ�Ĺ涨�����к���ֱ�ӷ�����ͨ�����ʡ�����תծ����ծȯ������Ϣ�ı������棬Ͷ���������Ϲ�ת�ɼ۸���ڶ����г��ɼ۵Ŀ�תծ����ȡ�������棬ʹ���л���˱��������������

����������ʾ��2018���й�����IPO�Ϳ�תծ�����ʶ�ֱ�Ϊ1387��Ԫ�Լ�1059��Ԫ����ң����ߵIJ���Ѳ��ӽ�����������ָ֤�����dz������ɣ���תծһ���г�������ǡ�ƽ�����к����������Ѿ������˺ϼ�660��Ԫ�Ŀ�תծ������Ͷ���ߵ��Ϲ�����Ҳ��������

���������ƣ���ֹĿǰ��A���������л�����ǧ��Ԫ��תծ�����С���ȥ2013��IPO��ͣ���أ������й���תծ���ʹ�ģ�ܿ����״γ���IPO���й�Ŀǰ�Ŀ�תծ�������Լ3800��Ԫ��

������תծ�����������

����Ȼ������תծ�Ļ��Ȳ�ֻ����������ҵ������A�������תů����תծ����ҵ��ͬ�������г���70ֻ��תծ��������ƽ�����泬10%��

����wind������ʾ������3��5�գ�70ֻ��תծ����ȫ���ջ������棬��������ƽ�������ʴ�11.53%�����泬10%�Ŀ�תծ�����40ֻ�����泬20%�Ŀ�תծ����Ϊ8ֻ��������ʱתծ��ǿA��������תծ���Ϸ�ϣԪ��תծ�ȡ����в�ʱתծ��ǿA��������ߣ����������22.81%��

�����л���Ͷ���˴�ǰ��ʿ����߱�ʾ��2019���Ʊ�г������������ƫ�ֹۣ���תծ�Ĺ�ֵ�ܴ�̶ȸ���������ǣ������е��ԡ���һ���棬2018��Ȩ���г������յ�֮��תծ��ֵ�����Ѿ����ߣ���δ�����Һ��������ɵ��г������£�ծ���µ��ĸ��ʽϵͣ�תծ��ֵ���ѱ���һ��ѹ�ͣ����¾��з����ԡ��ۺ���������תծ��Ʒ�ѽ�������á�ֵ�ù�ע�ľ����������䡣

�������̿�תծ��������ǰ��Ϊ��������Ͷ������˵����תծ�ǡ����ɹ����˿��ء���һ��Ͷ��Ʒ�֡���תծ��ʵ���Կ���ծȯ+��Ʊ�Ŀ�����Ȩ�����п�תծ����Ʊ���ǿ�����Ȩ�۸����ǣ����Է�����Ʊ���ǵ����棻����Ʊ�µ���������Ȩ��ֵ���㣬ծȯ�����Ҫ���ڶҸ�����ζ�ŵ�������100Ԫ�����档һ�����г���ϵͳ�Է��ջ��߸��ɵ����ϴ�תծ���µ�Ҳ�еס�

�������⣬��Ϊ��Ը�����Ļ��ϵ�����һ�һ�����Ҳ����ʾ��2019���תծ�г�Ӧ�ô���Ͷ�ʻ��ᡣ2018�꾭��Ȩ���г��µ�����תծ�����Ĺ�ֵ�����䲻��ܵͣ���YTM�ϸߣ�������ʷ85%��λ���ϣ���ȫ���пɡ������Ϊ�����͵Ļ�������������棬�����ǽϺ�����ʱ�㣻�����Ϊ�����͵Ļ�����ҲӦ���Ӵ��λȥ���롣���ǿ���Ȩ��ȫ������ر�����תծ������Ӧ�û�����Ȩ�治Ӧ������

����2018���ļ��Ȼ������Ӳֿ�תծ

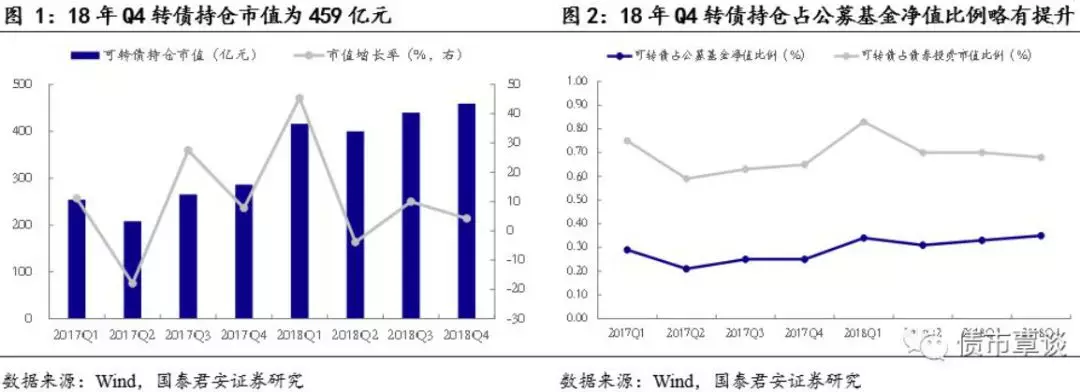

���������¹����Ļ���2018���ļ����������ļ���ĩ��תծ�ijֲ���ֵ�ﵽ459��Ԫ����������4.24%��ͬ������60.44%��2018���ļ���תծ�г��߳���һ�������Խ�ǿ�ķ������飬��תծռ��ļ����ֵ��������������

������̩������Ϊ��ȥ���ļ��ȹ�ļ�����תծ�ֲ���ֵ������ԭ����Ҫ���ĸ���

����1)�ļ���תծ�г����ֽϺã��ҵײ����亻ʵ���ʽ�������Ը������

����2)Ȩ����Ͷ���߹�ע�������������ʽ���Ӷ�Ԫ����

����3)���÷��ջ��ͣ���ȯ�ռ��

����4)�ٽ���ף�����תծ���ϵ�������ҵ��������

��������������2018���ļ����п�תծ�ֲֵĻ�������Ϊ1321�ң������������21.19%������2018��12��31�գ�תծ�ֲ���ֵ����ǰ��Ļ���ֱ�Ϊ���ﰲ�Ļر�A(49.08��Ԫ)�����������þ�ѡA(25.79��Ԫ)����ȫ��תծ(17.67��Ԫ)�������Ƚ�����A(16.94��Ԫ)����ȫ����A(16.48��Ԫ)��

�����ӳ����˷ֲ��������ļ����籣��ȯ����Ӫ��ȯ���ʹ�תծ�ֲ�ռ�Ⱦ�������������2018��12��31�գ����������֤תծռȫ�������˱���Ϊ17.91%����������ĩ����½�0.65%���籣��ȯ����Ӫ��ȯ���ʹܳ�����֤תծռ�ȷֱ�Ϊ6.46%��5.01%��6.71%����������ĩ��ȷֱ�����1.19%��0.37%��1.87%����תծ���б���ǰ��λ�ֱ�Ϊһ�㷨��(37.23%)������(17.91%)������(9.95%)��

��������ԭ����Ϳ�תծ�г�����

������֤ͨȯ��ʾ��ת������ʺ�����תծ�Ĺ��ԣ�ƽ���������תծ��ת�ɼ�ֵ��ͨ����˵����������ʱת��������½���ƽ����������תծ������ǿ������������������ת���������ƽ�۳ʷ�����䶯��

������ҵ֤ȯ��ʾ����תծ�ֱ���Ϊ"��С�ߵĹ�Ʊ"������������һ��������ծ����Ʊ������边��ɵ���ϣ��Ⱦ߱��Ƚ���ծ�ԣ�Ҳ�߱�DZ�ڵĹ��ԡ���ǰ�����Ź��ڸ���Գ����ߵij�̨���г����������������ƣ��������������������䡣���ֻ����£�����תծ��ծ�Ծͻ��ṩ�����Ļ�����

��������֤ȯ��ʾ������תծ�г�������Ҫ������������Ӱ�죺

����һ�������ƶ������Ų������й�˾����¶2018���ҵ��Ԥ�棬ҵ���������õĹ�˾�ڹɼۺ�תծ�۸��Ͼ��������ǣ�

��������Ŀǰƫ����תծ�Ĺ�ֵˮƽ�������ԡ�Ŀǰƫ����תծ��ת�������Ϊ3.94%��������ʷ��44%��λ����

�����������������תծ�г��������������ƣ������Եĸ�����ij�̶ֳ���Ҳ��ӳ��Ͷ���������ĸ��ơ�

�������֤ȯ��ʾ�����ڿ�תծ�г����ǣ���Ҫ���ʽ����ƫ�õ���������ȻתծĿǰ�İ�ȫ�����ǰ���������ͣ������ڣ��ʽ����ƫ����Ȼ�����������г��ڿ�����Ϊ�ʲ����ã���תծ��Ȼ�н�ǿ�����ü�ֵ��������+��ֵ�Ŀ�ܳ��������¶����Ի�������ȯ�Ļ���תծ�ķ��յ㷴�����ڹ�ֵ���Ӳ����ʵĽǶȳ���������ƫ�û����ڶ����ڳ��������������Ȼ�ǽ�������

������ҵ֤ȯָ��������Ͷ���߿��Դӽ��Ƕȳ���������ע��Ϊǿ�ƵļѶ�תծ������תծ������תծ������תծ����ɭתծ����С��Ʒ�֡������г���Ͷ���߶��ԣ�תծ���������ʲ����Ͽɵ�ǰȨ�����ڵĵײ�λ�ã��Գ��л�����תծ��λ��Ͷ����ѡ���Լ۱Ƚϸߵı�ij��У�������ʱ���ɣ�

����1)����������˼·��ѡ��ͩ��תծ�����תծ������תծ��̫��תծ��ȯ��תծ�����ʱ�ģ�

����2)���㹥�ؼ汸��˼·ѡ�����תծ������תծ(����С����)����Ȫתծ���쿵תծ/��ũתծ�ȣ�

����3)����DZ�ڵ���ҵ�ֻغͽṹ�Ի��Ὠ���ͼ۸���۵ı�ij��ӣ����ս����ֶ�����תծ������λ����������תծҲ�Dz���ѡ��

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾