�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

������Ϊ����仯���й�˾�������ɡ�ҵ������30����һ����A�ɴ��ǣ����й�˾�ס��������»�����Ӱ�쵽���ж��

���������� ����

���������һ�仰�����ݺܶ����й�˾һ���ȵ�ҵ��Ԥ�棬�����žͰ�Ǯ�ˡ��ٺ��ʲ�����

��������Ŀǰ������¶һ����ҵ��Ԥ���760�����й�˾�У�ҵ����������������ʮ���IJ������������У��ܶ����й�˾Ҫ��л�»�����ִ�С���ԭ�ȱ����롰�ɹ����۵Ľ����ʲ����������ڵ��������Ȩ��Ͷ�ʣ��������¾�����������롰�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ������ܶ����ԡ����ɡ������й�˾����ν�ǡ������� ���ǣ�����1��1�տ�ʼִ�е��»�������A�����й�˾��Ӱ�첢��ֻ����������һ�������г�����µ������ʼ�ֵ�䶯����ҵ����ɱ����ͬ���Ǿ�ġ��ر��Ƕ���֮ǰ���д������ɹ����۵Ľ����ʲ����ı��չ�˾�����Ӧ���½��ڹ�������Ӱ�죬�Ѿ�����һ���¿��⡣

��������������һ����

�����ܶ�Ͷ���߿������벻�����ǣ�3����Ѯ�����롰������Σ�������ŵĻ������ţ������µ����й�˾�����ɷ��ڰ���º���ó���һ�ݡ����ۡ���һ����ҵ��Ԥ�棺��˾Ԥ��һ���ȹ��������й�˾�ɶ��ľ�����Ϊ3.4��Ԫ-4��Ԫ��ͬ�ȱ���2568.59%-3039.52%��

������ҵ����������Ҫԭ���ǣ���˾���еĽ������С���̩֤ȯ������ʱ���ȹ�Ʊ������ʲ������Ĺ��ʼ�ֵ�䶯���棬ʹ��˾һ���ȡ�����3.1��Ԫ��

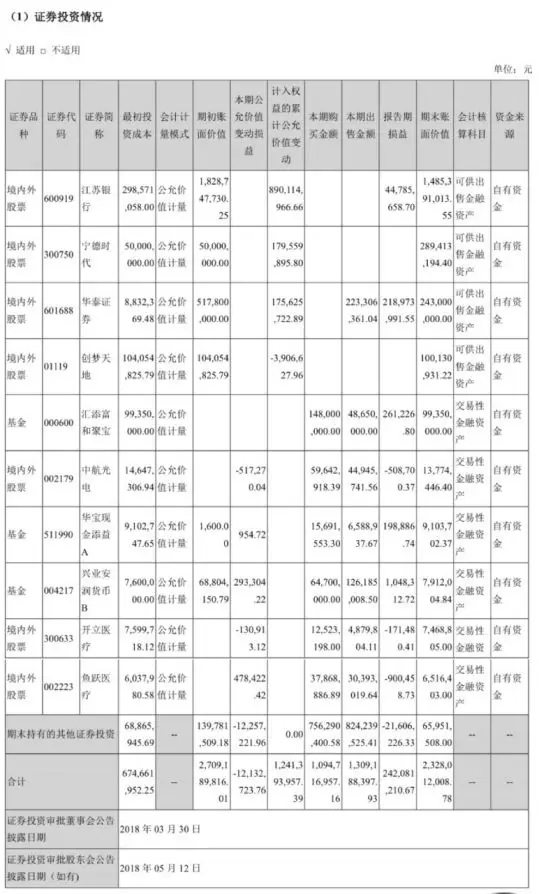

��������֮�⣬2018���걨��ʾ�������ɷݻ����д�����ء��к���硢����ҽ�ơ���Ծҽ�Ƶȶ�ֻ�������Ʊ����Ͷ���˶�ֻ������ȥ��ҵ��������У������ɷݳ��е�������Ʊ�ͻ�����954.57��Ԫ��������һ��������Ĵ��������ʹ�����ɷ�һԾ����ΪA���¡�����

����

������Ȼ������ͬ���������������ɷݣ���ͬ������Ϊ���н����ʲ������Ĺ��ʼ�ֵ�䶯���������ӣ��������ӽ���һ����Ҳ��������3.55��Ԫ-3.75��Ԫ��Ԥ��һ����ʵ�ֹ��������й�˾�ɶ��ľ�����ԼΪ3.9��Ԫ-4.15��Ԫ��ͬ�ȴ���579.98%��622.70%��

�����뻪���ɷ���ȣ��������ӵ�֤ȯͶ��Ʒ�ָ�Ϊ�ḻ���걨��ʾ�����˳�����ҽҩ�������硢��֤�ɷݵȶ�ֻ��Ʊ�⣬�������ӻ����ж�ֻ�����Լ����в�Ʒ���ʹܼƻ�����ծ�����Ƽƻ��ȡ�������֤ȯͶ�ʡ�����������������Ԥ��һ���ȿ۷Ǻ�����ԼΪ3500��Ԫ-3950��Ԫ��ͬ�Ƚ�����Լ1.48%-14.52%�� ����һ����A�ɵķ�������֮�������ڣ�����û�������ɷݺͺ������������ḻ��Ͷ����ϣ����й�˾��ƾһֻ��ƱҲ�ܡ����㷭������

�������磬���пƼ�Ԥ��һ���ȹ��������й�˾�ɶ��ľ�����Ϊ2200��Ԫ-2550��Ԫ��ͬ�ȴ���198.7%-246.22%��ԭ���ǣ���˾ȫ���ӹ�˾�����������е�1508.3����������Ʊ����һ���ȹ��ʼ�ֵ�䶯��Ϊ���пƼ�������Լ2342��Ԫ�����档һ���ȣ����������43.36%�������û���ⲿ�����棬���пƼ�һ���������п��ܿ���

����

����ִ�С��»���ɡ���������

��������A��ʷ��ǰ���س��ִ������й�˾����������������һ����A�ɴ�������й��⣬����һ��������Ҫ��ԭ���ǡ��½��ڹ������ִ�С�

����ֵ��ע����ǣ�����һ����ҵ��������ԭ����4��1�յ�ҵ��Ԥ���У������ɷݽ��Ǽ�ʾ����˾���еĽ����ʲ������Ĺ��ʼ�ֵ�䶯���������ӡ���4��2�գ������ɷ��ַ����˲��乫�棬��һ����ҵ��������ԭ������˾�����ͣ�

������2019��1��1���𣬹�˾ִ���½��ڹ������ԭ�Թ��ʼ�ֵ��������ɹ����۽����ʲ���Ŀ����Ľ������С���̩֤ȯ������ʱ���ȹ�Ʊ������ʲ������·������Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���Ŀ���к��㣬��������ʲ������Ĺ��ʼ�ֵ�䶯����Ӱ�챾�ڹ��������й�˾�ɶ��ľ�����Լ3.1��Ԫ��

������ֹ�����ɷݣ��������������й�˾��ʼִ�С��½��ڹ������

����

������ô��ʲô�ǡ��½��ڹ������

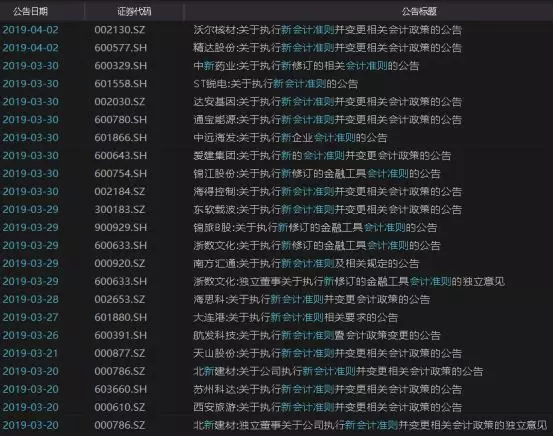

����2017�꣬���������䲼����ҵ������22�š������ڹ���ȷ�Ϻͼ�����������ҵ������23�š��������ʲ�ת�ơ�������ҵ������24�š������ڻ�ơ�������ҵ������37�š������ڹ����б���������ڹ�����ػ����Ҳ�����׳Ƶġ��½��ڹ�������ھ�����ͬʱ���е���ҵ��2018��1��1����ִ�У���������������ҵ��2019��1��1����ִ�С�

����

��������ھ����½��ڹ������һ���dz������ı仯�ǶԽ����ʲ��ķ�����������ķ����Ϊ�����ࡣ

�����ھ����£������ʲ����ճ��е���ͼ��Ŀ�ķ�Ϊ�Ĵ��ࣺ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�������������Ͷ�ʡ������Ӧ�տ���ɹ����۽����ʲ������½��ڹ��������ݹ��������ʲ���ҵ��ģʽ�ͽ����ʲ��ĺ�ͬ�ֽ������������������ʲ���Ϊ�������ࣺ��̯��ɱ������Ľ����ʲ�(AMC)���Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�(FVPL)���Թ��ʼ�ֵ��������䶯���������ۺ�����Ľ����ʲ�(FVOCL)��

�����ھ����£����й�˾ͨ����Ȩ��Ͷ�ʹ��롰�ɹ����۵Ľ����ʲ��������ɽ�˵����������롮�ɹ����۵Ľ����ʲ������ɼ۵��ǵ����������ۺ����棬������Ȩ������Ŀ�����������������Ŀ�����Լ�����еĹ�Ʊ�������Ҳ��Ӱ������һ�����۵Ļ���ԭ�ȼ��������ۺ�������ֿ���ת�뵽Ͷ�����棬���������������й��г�ѧ�����ѧ��ίԱ������֤ȯ�о��ܼึ�������й�֤ȯ�����߱�ʾ��

��������֤ȯָ���������µ��ķ����жϱ������Ժ�ǿ�������½��ڹ�������£�������еĽ����ʲ�������һ����Կ۵ķ����������Ҫ�����ϸ�IJ��ԣ�Ȩ�湤��ֻ���������ض�����²ſ��Ա�ָ��ΪFVOCI���Ҹ�ָ��һ��ȷ�ϱ㲻�ɳ�����ͬʱFVOCIȨ�湤�����ʲ�����ʱ�ۼƸ�ӯ�������ܽ�ת���������ԭ��ͨ����Ȩ�湤�߹���Ϊ���ɹ����۽����ʲ�����ƽ������Ĺ��ܲ����ڡ�

���������ɹ����۽����ʲ����е�Ȩ�湤�ߣ������ͨ����ͬ�ֽ�����������(ָ�����ʲ��ĺ�ͬ�ֽ������Ƿ���������������Ϣ��֧��������Ϊͨ�����ԣ�����ͨ��)����������FVPL����Ȩ�湤��һ�㲻���ϱ������Ϣ�ĺ�ͬ�ֽ�������������һ�������ʼ�ֵ�䶯��ֱ�Ӽ������棬Ҳ�ͳ����˽���һ����ҵ��Ԥ��������й�˾������������

�������ʽ�������������

�������½��ڹ������ִ�У�ʹ�������й�˾��һ����A�ɴ�������ı����¡�����������һ���棬һ�������µ��������й�˾������ĸ���Ӱ��Ҳͬ���Ǿ�ġ�

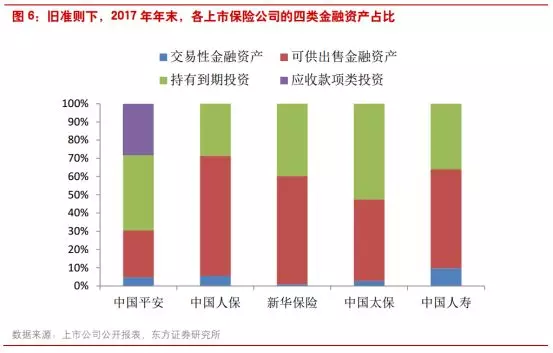

�������й�ƽ��Ϊ��������A+H��Ե�ʣ��й�ƽ������2018��1��1����ִ���½��ڹ��������2018���걨�������й�ƽ��2018��ʵ����Ͷ������895.01��Ԫ����Ͷ��������Ϊ3.7%��ͬ���½�2.3���ٷֵ㡣��������ɻ����������й�ƽ������Ͷ������Ϊ1259.7��Ԫ����Ͷ��������Ϊ5.2%��

�����й�ƽ����ϯͶ��ִ�йٳµ��ͶԴ˽��ͳƣ������½��ڹ������˾���е����ϰ�ҩ���̹�ȥ����ֵ�µ���Ҫ������������������ʲ������ʶ��ڲ�������Ҫԭ��������ͬʱ��ʾ�����ڹ�˾ȥ�겢û��������Ʊ���������ָ��ɴ����ij��ڻر�����������ظ��ɸ�ӯ�п���������������С�

�����������й�ƽ�������ڱ��չ�˾���д����ġ��ɹ����۵Ľ����ʲ����������ı�����������Ӱ�춼���Ǿ�ġ�����֤ȯ��ͳ����ʾ������5�����б��չ�˾��2017���걨���ھɻ������ķ�������ʲ��У�ռ�����ľ��ǡ��ɹ����۽����ʲ�����ƽ��ռ��49%�����������Խ����ʲ�����ƽ��ռ�Ƚ�4%�������½��ڹ�������£��������ɹ����۵Ľ����ʲ���������FVPL�����ʼ�ֵ�ı䶯��ֱ��Ӱ�쵱�����档

����

���������ľ�佫���ɱ���ضԱ��չ�˾��Ͷ�ʲ��Բ���Ӱ�졣����ƽ���Ȩ������ñ�����Ȩ��Ͷ�ʵ�ѡ����Ҳ�������Ƚ������磬���ڹ���ΪFVPL�еĹ�Ʊ�����չ�˾���ܻ��ƫ���ڹɼ۲�����С�ı�ġ��ٱ��磬������ҵ���Խ����ڳ��еĹ�Ʊָ������ΪFVOCI�����ʼ�ֵ�䶯��Ȼ���������棬����Ϣ������Լ������档��ˣ����չ�˾���ܽ���ƫ��߹�Ϣ�ʵĹ�Ʊ��һ���Ա�֮����ֵ���߷ֺ�Ĵ����ォ�����ܵ����չ�˾��������

�����µ���Ҳ�����̸�������Ӧ���½��ڹ�������Ӱ�죬����ǰ�ÿ���FVPL�ʲ������ñ��������ǽ��߷ֺ��Ʊ����ΪFVOCI���Գ��ڳ����ҷ��������ij��ڹ�ȨͶ����Ȩ�淨�Ƽ��Կ��Ʋ������գ��ȵȡ�

����ҵ����ʿָ���������dz��д������ɹ����۽����ʲ����ı��չ�˾��һ�����й�˾�ڽ���֤ȯͶ��ʱҲҪע���½��ڹ�������Ӱ�졣���Ž��귴������ij������������й�˾��һ���Ӵ���֤ȯͶ�ʵ����ȣ���Ӧ�ð���FVPL�ʲ������ñ�����ע������ʲ����ʼ�ֵ�����Ծ������Ӱ�졣

���������ɷ�3��30�չ���ƣ�����Ͷ�ʹ�Ʊ��ծȯ��֤ȯ�ع�����ļ����ȯ������ƾ֤��֤ȯ���������н����ʲ�֧��֤ȯ���Լ��DZ����������Ʋ�Ʒ�ȵ��ʽ�ʹ�ö�Ȳ�������˾��һ��Ⱦ���ƾ��ʲ���50%��

�������⣬�½��ڹ�������£��ڳ�ʼȷ��ʱ����ҵ���Խ��ǽ�����Ȩ�湤��Ͷ��ָ��ΪFVOCI������Ӧȷ�Ϲ������룬���й�˾ҲҪע������ʲ��Ĺ��ࡣ���磬����3��7����4��4�գ��Ÿ���������Źɷݹ�Ʊ�������ߴ�31.14��Ԫ���������Ÿ�������е����Źɷ�ָ��ΪFVOCI,���ֵ�����ʹ��þ���Ӱ�쵱�����棬���ֺ�����ɼ��뵱��Ͷ������Ӷ�Ӱ�쵱�����档

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾