�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

�������쾻��138�ڣ����ʺ������ˣ�ǿ�ƹ�����A�ɵ���3200�㣡�н����ڻ������£��ṹ���п�Ϊ��

�����й����𱨼��� ����

���������ʽ���ǰ���ܣ�

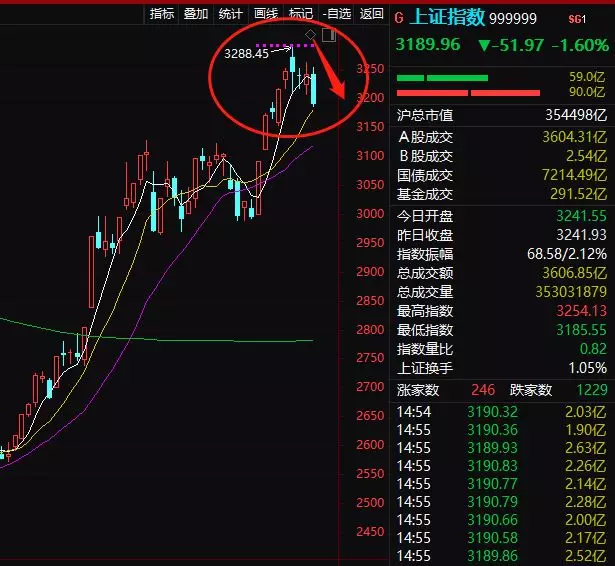

������ͻ��3200��֮��A�ɲ�δ���ɵس���3500�㣬����ѡ���˵������£����ո����ش�1.6%����ָ֤��ʧ��3200�㣬����֤��ָ���2.65%����ҵָ�����2.06%��

����

�����ơ��ҵ硢���������ġ�ҽҩ�ȵ����ϴ�����Һ����7%�����ļ���Ҳ����4%�����гɽ����ٶ�������8173��Ԫ��

���������ʽ���վ�����42��Ԫ���Ա���һ�ϳ�3288���A���г��Ѿ���������4�죻�����ʽ����Ǵ������忪ʼ������������5���Ѿ�������138.47��Ԫ��

����ʵ���ϣ���ֻ�DZ����ʽ𣬲�ҵ�ʱ��Ĵ�ɶ��������������Ǵ�ټ��֣�������ֵ�Ѿ���1000��Ԫ�������г����Ƽ����ҹɶ�Ҫ����17%�ɷݣ�ǰ��ͬ��˳�ɶ�Ҫ����Լ50����ֵ���ɼ�Ӧ����ͣ��

����˽ļ��ʿ��ʾ�������Ƿ������¾�������Ԥ�ڣ���ɶ���������һ����ҵ��������ΪӰ���г������ء�

����ţ��������

����3200ʧ�ء��ɽ�������ǿ�ƹ�ɱ��

���������ں�ȯ��һƬ���õ�A���г�����4��8��(��һ)������һ�£�Ȼ������˳��������������������ָ֤��1.6%���ش죬�ձ�3189.96�㣬3200��ʧ�أ��������ţ�������˸���������

������ָ֤�����տ��̺��Լ�������һ·��̽�����ͼ����δ�죬β�̼�����ˮ���߳�һ�������ߡ���֤��ָ�ʹ�ҵ��ָ�������������ָ���2.65%��

����

�����ɽ���Ҳ�������������гɽ�����ս�Ϊ8173��Ԫ����Ҳ��A���г�����������ɽ����������Ԫ������һ��������ǰ���գ��ɽ������������Ԫ���ϡ�

������ҵ����ķ��棬����ȫ����û������ǿ�Ƶİơ��ҵ硢���������ĵȵ����ϴ����������Һ����7%�����ļ���Ҳ����4%��ǿ����Ĺɶ������������½�����ͣ���������˱ƽ���ͣ��÷��ɭ���������ʡ�˳尹ɷݡ�����ҩҵ��ǿ�ƹ�β�̿����´졣

�����������ֿ�ǮЧӦ

����ҵ��ը�ȶ��������ͣ

�������ո����յ���2863ֻ�����µ������Ǹ��ɽ�Ϊ653ֻ����ͣ����������18ֻ��269ֻ���ɵ�����5%����ͣ������������4�������¸ߡ�

����

��������ʵ���ˡ����¡���һ����ҵ��ը�ס��Ƿ�����ȸ������أ������µ�������ͣ���١������Ƽ��Ѿ�����8��һ�ֵ�ͣ��Ԥ�ƻ��������µ����ù�˾ʵ���������ӷǷ����չ��ڴ��������ز�ȡǿ�ƴ�ʩ��

�������������ӡ��ٺϻ���ҵ����¶���ͣ������Կ���ɶ����ֵ�ͣ�����½�������4����ͣ�������ش졣

���������ʽ�138�ڳ�������

������ָ֤����4��8�յ����ߣ�����4��������������ʽ�����4��4�վ��Ѿ�����5�쾻������

�������վ�����41.99��Ԫ�����л���ͨ������17.82��Ԫ�����ͨ������24.17��Ԫ�����ϴ�ǰ4��ϼƾ������ߴ�138.47��Ԫ������4��10�վ�����33.52��Ԫ��4��8�վ�����44.41��Ԫ��

���������ʽ���ֻ��ɣ�Ҳ����Ϊ�ǽ����г���������Ҫԭ��7�죬�����ʽ���������Һ53.91��Ԫ����������11.56��Ԫ�����ļ���9.67��Ԫ��

����������Ҫ�ɶ������ѳ�ǧ��

�����뱱���ʽ������γɶ��յ��ǣ����й�˾��Ҫ�ɶ���������������ټ��֡����������г����Ƽ�����λ�ɶ������Լ17%�Ĺɷݣ��ֹɽ�16%����λ�ɶ�����Ҫ��ּ��֣�����ǰһ���ţ��ͬ��˳����ɶ�����ֲ���7.76%�Ĺɷݣ����չɼ�Ӧ����ͣ��

�������������ж�ҹ�˾��¶���ֹ��档����ȯ�̹ɻ��������Ĺɶ������3%�Ĺɷݣ���Ŀǰ��ֵ����ߴ�8.4��Ԫ��

���������������棬�ɶ������õ���ͨ�����۽�����ڽ���ʽ�ϼƼ�������еĹ�˾�ɷݲ�����52,186,699�ɣ��ϼƼ��ֱ�����������˾�ܹɱ���3.00%��

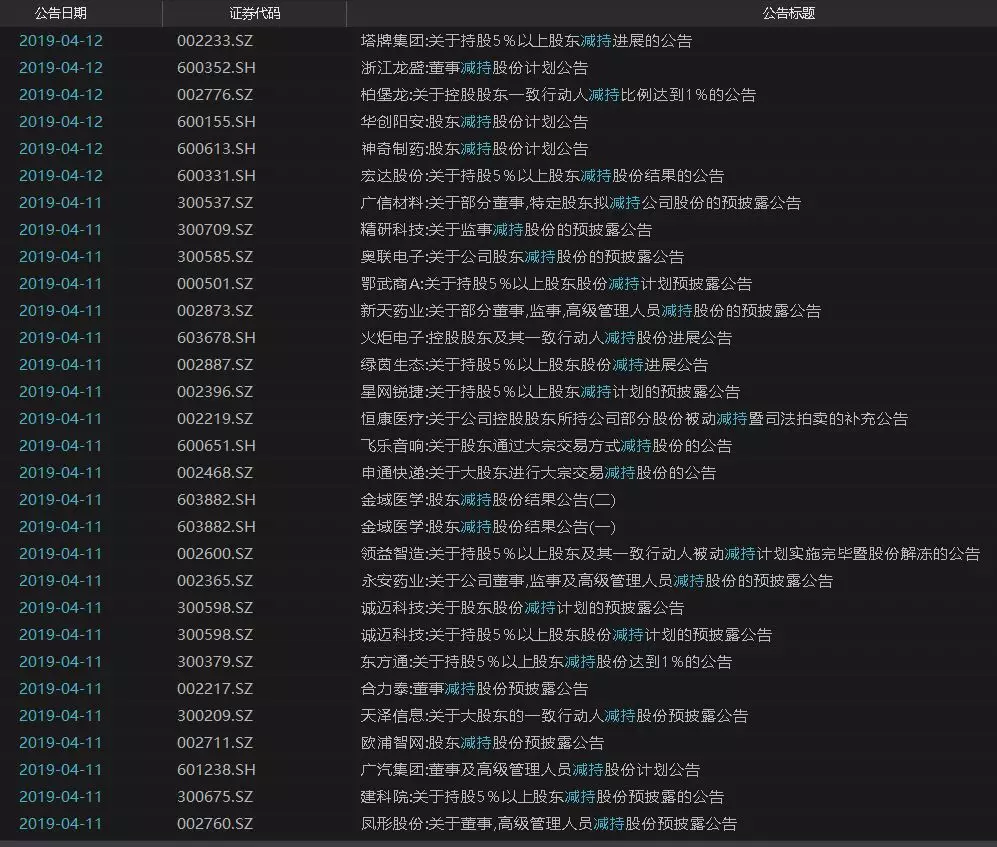

�����й����𱨼����ԡ����֡��������������̺��տ���ǰ��A�ɼ��ֹ������ߴ�28�ݡ�����֤ȯʱ�����ݱ�������Ѷ֤ȯ����3��18�շ�����ͳ�ƣ���������A���г�ƽ��ÿ�췢�����ּƻ�18.13�ݡ�

�������ݽ���3��18�յ�ͳ�ƣ�������ֹɷ������㣬�����ƻ���߿ɼ���91.68�ڹɣ��Ե�ǰ�ɼ۹��㣬������ֵ���Ϊ986.38��Ԫ��������3��18��֮��ļ���������������ֵӦ�����ѳ���1000��Ԫ��

����ȯ�̣�4�¾��ϲ����Ӵ�

����VS �������ǽṹ��Ϊ

�������ڽ��ռ�����A�ɵ������н�˾������������Ϊ�г����ڵ������ڻ�������������������Ȼ���ǣ����ṹ���п�Ϊ��

��������֤ͨȯ���Խ������DZ�ʾ��4�¾��ϣ��г��ķ�������������Ѿ������ԣ��������δ�����辯��س����ա�

������֤ͨȯ��ʾ������֤��ָ2440��������ţ�е�һ�Σ�����Դ�ڹ�ֵ����������ۺ�ծ�ȼ�ָ����ʾĿǰ���з�������������Ѳ����ԡ����г�����ţ�еڶ�����Ҫȷ�ϻ�������ף������ʷ�������������ڣ�������ָ�����ʱ���ƶ�ͬ��ָ�������Ҫʱ�䡣�۵�һ�ι�ֵ������������Ҫ�¼���������������ó��̸�н�չ���������δ�������辯��س����գ��Ż��ṹӦ�Բ��������и��š�

������֤ͨȯ����ָ������֤��ָ2440�������г��Ѿ���ת������ţ�е�һ�Σ�����2005���°��꣬����ƫů�������Կ����ƶ���ֵ��������ţ�еڶ�����Ҫȷ�ϻ�������������г��ܷ����ڶ��Σ����¿��ܾ��Ǿ����ڡ�

�����н�˾�ۺϵ������£�

����1)�����������������г�������A�ɺ۹ɶ�������һ�����ȵ�������A��ǰ���Ƿ����ȵ�ʳƷ���ϡ��ҵ�Ȱ���������ǰ���ȵİ���������Ի�������ѹ���������İ����һ�����ǣ����������ٶ����ԷŻ�������תΪ�����ȵȡ�

����2)�Ƿ����������ս�������Ͷ���ߵ��Ľ�����µ���������Ϊ������¶��CPI������ʾͨ�ͻ������������������Է��ɡ����Dz�����ô��Ϊ����CPI��ˮƽ������Ŀǰ��Ȼ�Ƚ��ºͣ���̸���϶Ի������߷��ɹ������ơ�ͬʱ��Ŀǰ�������Ȼ����ڷdz������ĽΣ����ߵ����������ܻ������������������ߵ��˳����ܲ�������˿�ĵ�������������ȷ���ǵ��г����Ƿ��Լ����������Ѿ���������Ŀ�꣬δ�����������ռ���������Ժ�֧�����߿����ǻ������˳������⡣

����3)��ֵ���Ѿ����룬ӯ���ָ���úܹؼ����������A����۹ɵ����ǣ��ܹ�ֵ��֧�ֵijɷֽ��ء���ĿǰΪֹ��A�ɸ۹ɹ�ֵ���Ѿ������ӽ���ʷ��ֵ�����Ե�����ʷ��ֵ��ˮƽ����Ȼ�����ֵ��Ȼ˵���Ϲ���ֵ���̶��Ѿ���Ϊ�����������A�������ʳֹɱ�����ߵ�100ֻ���ɣ�Ŀǰ������ӯ��ֵ�����Ѿ��ָ���������ʷ��ֵ�ӽ�һ�������ˮƽ���Ѿ����ٴ������Ե����������ı���֮�£�����ӯ���ָ����÷dz��ؼ�������Ԥ��������������˰��������֮�£�ӯ���������տ����Ǵ�����¼�����������ʱҲ���ѻָ���������ʷ���Ƶ�ˮƽ��Ŀǰ�г���ӯ�����յĿ����Լ��̶�Ԥ���Բ���ߣ����ԶԴ�Ҳ���ع��ȵ��ġ�

����4)�������������ʱ������������DZ����Ȼ�ɹۡ�����ע������������Ǻ����ʽ����뺣�����ʹɻ��ǻ����ͨ�����ʽ����ǰ�����¶������Ե�����Ż����ƣ�������һЩ��������������Ϊ����1/2�·ݵĴ���������������Ժͽṹ�����ع�ͬ���õĽ����Ҳ���dz�̬�����������Ĺ�ֵ������֮�������ص�ֹɵĹ�˾������ʱ�Ѿ��������Ե���һ���̶��ϻή�����ʶ�������Ļ����ԣ��������ֻ�������Ͷ����ѡ������˽�����¶��ھ���������������Ƿ��ϴ�İ�/�ҵ�/ҽҩ�ȸ��ɽ����ڻ���ͨ�����Ѿ������˽ϴ���ȵľ�������������Ϊ�����������Ƶķ�Ӧ�����������Ͽ������Dz�����Ϊ���ʼ����й������ƻ���ת�����ʺ��������й���Ʊ��DZ����Ȼ����Ȼ�������ٿ��ܷŻ�����������������Ȼ��������2000-3000�ڵľ����롣

����5)�г���������������ṹ������Ϊ����������г�A�ɡ��۹��Ƿ��ֱ�ﵽ30%/20%����ֵ���Ѿ�����ʷ��ֵ��Զ���������������ʷ��ֵ�����г����ָ�ӯ�����յij̶Ⱦ߶���أ��г����ֿ�������������������Ԥ���г����ڼ������Dz�̫��ʵ�����Ⲣ����ζ�ŶԺ���չ����Ҫ��ñ��ۡ������ϣ���ֵ����Ŀǰ�г���ֵ��̸���Ϲ��г���ӯ���ָ�Ԥ�ڲ�����̫�ߣ�Ŀǰ���������Ի�����Ȼ��Ϊ�������ڴ˱����£����ǹ����г�������ֿ����������ṹ��Ȼ������Ϊ���ӽṹ�ϣ��������dz����Ƽ���ע�������������ҵ���������⣬��עĿǰ������Ȼ������ֵ���ߡ�Ԥ��ƫ�Ͷ�������Ӱ���������ƿ��ܻ������ת�İ����������������㲿���������̵�������ҵ�����Ƶ����μ��������ݼ�����ת��������顣������ע���������ߵ�Ч�������������Աʶ�̬������ó�״��̵Ľ�չ��ӯ�����յĽ�չ��������ж��г�����Ŀռ䡣

������̩���������Ȳ��ԣ��������ڴ�

����2019Q1��Ԥ����һ�µı������з�����ֹ�ת�䡣2018����ף����ڶԻ��������ô����ĵ��ǣ��г��γ��˽�Ϊһ�µı���Ԥ�ڡ�2019Q1�����ó����ɶ���Ԥ�ڴ�һ�±��۵����ַ��磬�ʲ��۸���ֳ�����ǿ�ƣ����и߸衢��Ʒ��ǿ��ծ�����ȡ��ز��۸�����

�����ᴩQ1-Q2�ĺ������ߣ��ƴ��ĸ�֮����ӯ�����Q3���ĸ�(���ڹ�����ĸ�)������(�ƴ���)���У�������Ҫ�Ը���Զ��ȫ����ӽ������ʱ��г��ı�1)���£��ƴ�������Ȩ���г��Ĺ�ֵ��ϵ����ʷ��ÿһ�������鶼��Ӱ���2007��5�µĹ��ʰ塢2009��Ĵ�ҵ�塢2014���ս�����˰塣��������Ȩ���������ţ��⽫���ܹ�ֵ��ϵ��2)�ĸ���ڹ����ࡣ��ͬ�ڽ���ȥ�ܸˣ����ڹ����������߷�ĸ�����߷��ӡ����ƴ��塢���������г���λ���ٽ���Ȩ���ʡ�����Ͷ�������������⣬���Ǹ������µ�ϸ������3)���ɣ���˰����+����Ϣ���ĸ�����ͨ�ͽ�Ϊ1.9%��2.6%��2.8%��3%����˰���ѳ�Ԥ�ڡ����߿����о��û�����4)�ݹ�������ӯ��Ԥ��ģ�ͣ�2019Q1-Q4ȫA�ǽ���ʯ��ʯ����ĸ������ͬ�ȷֱ�Ϊ-10.7%��6.7%��-8.5%��22.1%��ӯ�����Q3��

����2019Q2��Ȩ��>ʯ��>���>�ƽ�>�ز�>ծȯ��1)Ȩ�棺����10%�������пռ䡣2)ծȯ����ծ���������С�3)�ز�����������һ�������������ԡ�4)�ƽ𣺻ƽ��Ǽ�Ԥ�ڻ�δ��ֶ��ۡ�5)ʯ�ͣ�OPEC����Э�黺������⣬��Ե����������δ��ᡣ6)��㣺��������ǿ�����ܱ��֡�

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾