�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

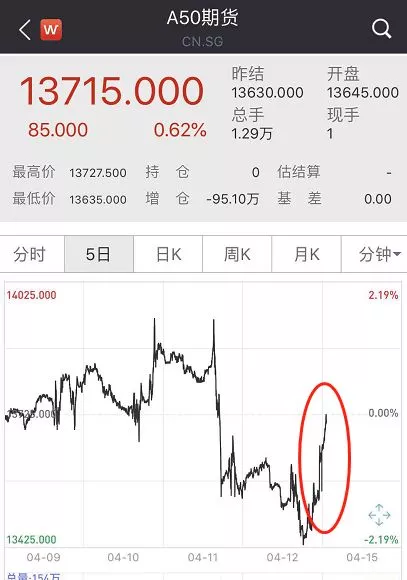

����Զ��Ԥ�ڣ��ִ����������иչ�����3������2.86���ڣ���������1.69���ڣ�A50˲����ǣ�����ʦ�ƹ�ţ����ţ���ڣ�A����һ��

�����й����� ̩��

�����г���Ҫ�����ˡ����иոճ���һ�ݳ�Ԥ�ڵĽ������ݣ�������Ŀ�������dz��ɵ�ͯЬ�Ƕ��ڻ���������һ�����������ˣ�

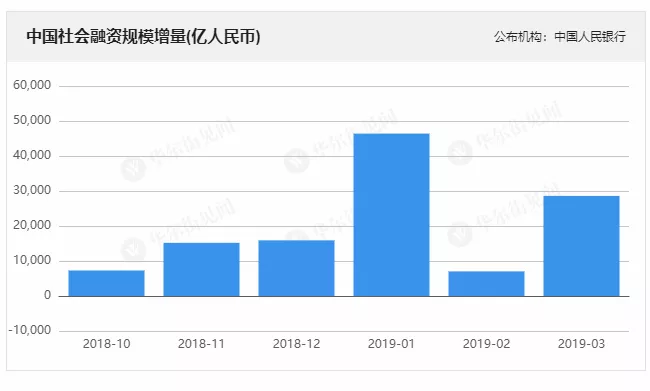

����Զ��Ԥ�ڣ�3�����ڹ�ģ������2.86����

�������ϸ��¼���������

����3�·�������ʹ�ģ����Ϊ2.86����Ԫ��������ͬ�ڶ�1.28����Ԫ��

�����ոչ�����4��12�����壬�й����й���������ʾ���й�3����������Ҵ���16900.0��Ԫ������Ԥ�ڣ���ǰֵ�������������ڹ�ģ����28600.0�ڣ�����Ԥ�ڣ���ǰֵ������

���������������£�

�����й�3����������Ҵ���16900.0������ң�Ԥ��12500.0������ң�ǰֵ8858.0������ҡ�

����3��������ʹ�ģ����28600.0������ң�Ԥ��18500.0������ң�ǰֵ7030.0������ҡ�

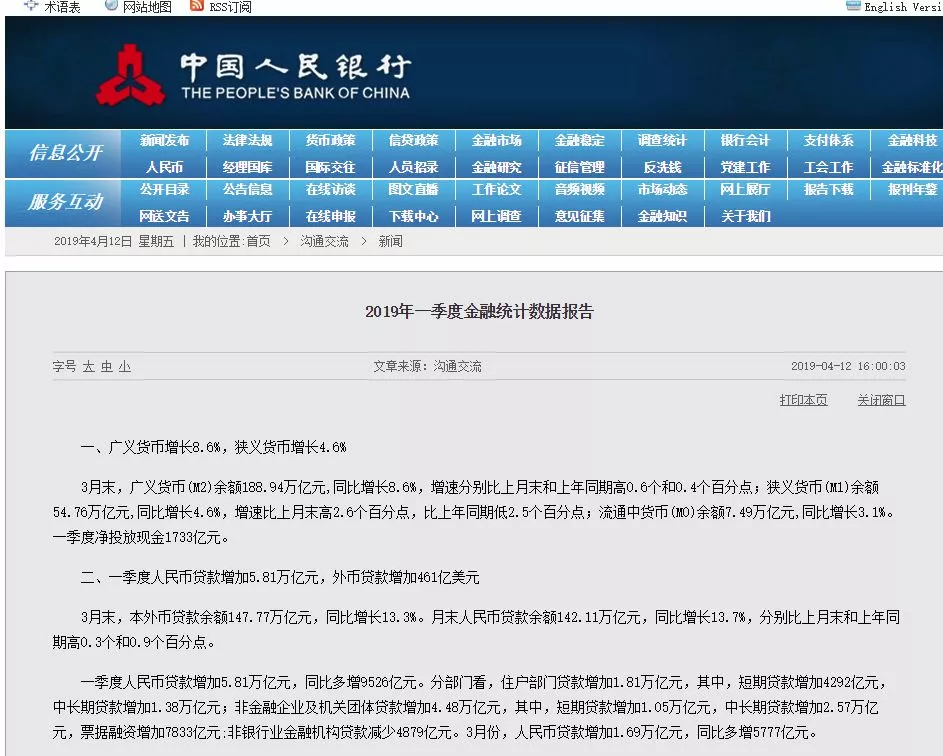

����3��M2���ҹ�Ӧͬ��8.6%����13�����¸ߣ�Ԥ��8.2%��ǰֵ8.0%��

����3��M1���ҹ�Ӧͬ��4.6%����8�����¸ߣ�Ԥ��3.0%��ǰֵ2.0%��

����3��M0���ҹ�Ӧͬ��3.1%��Ԥ��3.5%��ǰֵ-2.4%��

��������ʦָ����2�½������ݳ�Ԥ���µ���Ҫ�ܼ���������Ӱ�죬���ڹ���3���Ŵ������ָ���̬��

����3��ĩ������ʹ�ģ����Ϊ208.41����Ԫ��ͬ������10.7%�����У�

������ʵ�徭�÷��ŵ�����Ҵ������Ϊ140.98����Ԫ��ͬ������13.8%��

������ʵ�徭�÷��ŵ���Ҵ����ۺ���������Ϊ2.18����Ԫ��ͬ���½�11.3%��

����ί�д������Ϊ12.15����Ԫ��ͬ���½�11%��

�������д������Ϊ7.88����Ԫ��ͬ���½�7.9%��

����δ���ֵ����гжһ�Ʊ���Ϊ4.01����Ԫ��ͬ���½�12.1%��

������ҵծȯ���Ϊ20.79����Ԫ��ͬ������10.5%��

�����ط�����ר��ծȯ���Ϊ7.81����Ԫ��ͬ������40.4%��

�����ǽ�����ҵ���ڹ�Ʊ���Ϊ7.06����Ԫ��ͬ������4.2%��

�����ӽṹ����

����3��ĩ��ʵ�徭�÷��ŵ�����Ҵ������ռͬ��������ʹ�ģ������67.6%��ͬ�ȸ�1.8���ٷֵ㣻

������ʵ�徭�÷��ŵ���Ҵ������ռ��1%��ͬ�ȵ�0.3���ٷֵ㣻

����ί�д������ռ��5.8%��ͬ�ȵ�1.5���ٷֵ㣻

�������д������ռ��3.8%��ͬ�ȵ�0.7���ٷֵ㣻

����δ���ֵ����гжһ�Ʊ���ռ��1.9%��ͬ�ȵ�0.5���ٷֵ㣻

������ҵծȯ���ռ��10%��������ͬ�ڳ�ƽ��

�����ط�����ר��ծȯ���ռ��3.7%��ͬ�ȸ�0.7���ٷֵ㣻

�����ǽ�����ҵ���ڹ�Ʊ���ռ��3.4%��ͬ�ȵ�0.2���ٷֵ㡣

����һ�������ڹ�ģ8.18����

��������ͳ�ƣ�2019��һ����������ʹ�ģ�����ۼ�Ϊ8.18����Ԫ��������ͬ�ڶ�2.34����Ԫ�����У�

������ʵ�徭�÷��ŵ�����Ҵ�������6.29����Ԫ��ͬ�ȶ���1.44����Ԫ��

������ʵ�徭�÷��ŵ���Ҵ����ۺ����������241��Ԫ��ͬ������251��Ԫ��

����ί�д������2278��Ԫ��ͬ���ټ�1031��Ԫ��

�������д�������836��Ԫ��ͬ�ȶ���109��Ԫ��

����δ���ֵ����гжһ�Ʊ����2049��Ԫ��ͬ�ȶ���829��Ԫ��

������ҵծȯ������9071��Ԫ��ͬ�ȶ�3801��Ԫ��

�����ط�����ר��ծȯ������5391��Ԫ��ͬ�ȶ�4622��Ԫ��

�����ǽ�����ҵ���ڹ�Ʊ����531��Ԫ��ͬ����752��Ԫ��

�����ӽṹ����

����һ���ȶ�ʵ�徭�÷��ŵ�����Ҵ���ռͬ��������ʹ�ģ��76.9%��ͬ�ȵ�6.1���ٷֵ㣻

������ʵ�徭�÷��ŵ���Ҵ���ռ��0.3%��ͬ�ȵ�0.5���ٷֵ㣻

����ί�д���ռ��-2.8%��ͬ�ȸ�2.9���ٷֵ㣻

�������д���ռ��1%��ͬ�ȵ�0.2���ٷֵ㣻

����δ���ֵ����гжһ�Ʊռ��2.5%��ͬ�ȸ�0.4���ٷֵ㣻

������ҵծȯռ��11.1%��ͬ�ȸ�2.1���ٷֵ㣻

�����ط�����ר��ծȯռ��6.6%��ͬ�ȸ�5.3���ٷֵ㣻

�����ǽ�����ҵ���ڹ�Ʊ����ռ��0.6%��ͬ�ȵ�1.5���ٷֵ㡣

����3��M2ͬ������8.6%

������������Ҵ���1.69����

����һ�������������8.6%�������������4.6%

����3��ĩ���������(M2)���188.94����Ԫ��ͬ������8.6%�����ٷֱ������ĩ������ͬ�ڸ�0.6����0.4���ٷֵ㣻

�����������(M1)���54.76����Ԫ��ͬ������4.6%�����ٱ�����ĩ��2.6���ٷֵ㣬������ͬ�ڵ�2.5���ٷֵ㣻

������ͨ�л���(M0)���7.49����Ԫ��ͬ������3.1%��һ���Ⱦ�Ͷ���ֽ�1733��Ԫ��

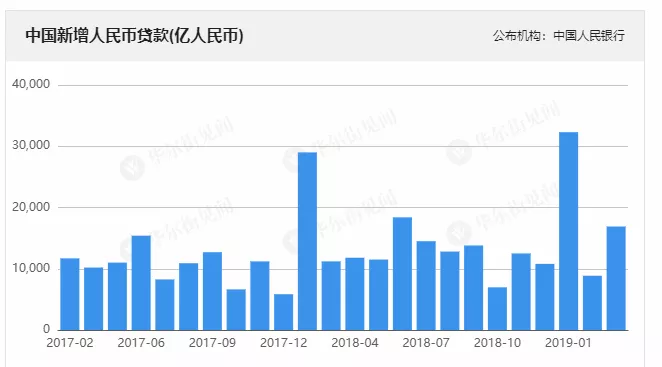

��������һ��������Ҵ�������5.81����Ԫ����Ҵ�������461����Ԫ

����3��ĩ������Ҵ������147.77����Ԫ��ͬ������13.3%����ĩ����Ҵ������142.11����Ԫ��ͬ������13.7%���ֱ������ĩ������ͬ�ڸ�0.3����0.9���ٷֵ㡣

����һ��������Ҵ�������5.81����Ԫ��ͬ�ȶ���9526��Ԫ��

�����ֲ��ſ���ס�����Ŵ�������1.81����Ԫ�����У����ڴ�������4292��Ԫ���г��ڴ�������1.38����Ԫ���ǽ�����ҵ�����������������4.48����Ԫ�����У����ڴ�������1.05����Ԫ���г��ڴ�������2.57����Ԫ��Ʊ����������7833��Ԫ��������ҵ���ڻ����������4879��Ԫ��

����3�·ݣ�����Ҵ�������1.69����Ԫ��ͬ�ȶ���5777��Ԫ��

����3��ĩ����Ҵ������8410����Ԫ��ͬ���½�3.4%��һ������Ҵ�������461����Ԫ��ͬ�ȶ���137����Ԫ��3�·ݣ���Ҵ�������62����Ԫ��ͬ�ȶ���285����Ԫ��

��������һ��������Ҵ������6.31����Ԫ����Ҵ������413����Ԫ

����3��ĩ������Ҵ�����189����Ԫ��ͬ������8.3%����ĩ����Ҵ�����183.82����Ԫ��ͬ������8.7%�����ٱ�����ĩ��0.1���ٷֵ㣬������ͬ�ڳ�ƽ��

����һ��������Ҵ������6.31����Ԫ��ͬ�ȶ���1.24����Ԫ�����У�ס���������6.07����Ԫ���ǽ�����ҵ�������3328��Ԫ�������Դ������1651��Ԫ��������ҵ���ڻ���������9671��Ԫ��3�·ݣ�����Ҵ������1.72����Ԫ��ͬ�ȶ���2133��Ԫ��

����3��ĩ����Ҵ�����7689����Ԫ��ͬ���½�8.1%��һ������Ҵ������413����Ԫ��ͬ������46����Ԫ��3�·ݣ���Ҵ������25����Ԫ��ͬ�ȶ���14����Ԫ��

�������½������ݵļ�������

����1��Ʊ�����ʱ�ѹ��ȥ��

����������ʾ��һ����Ʊ����������5160��Ԫ��2�·�Ʊ����������1695��Ԫ��������һ���ȣ�Ʊ������ֻ����7833��Ԫ��Ҳ�������·�Ʊ��ֻ������978�ڡ�

����Ҫ֪�������ǿ������2��20�յĹ���Ժ������������Խ����ǰ�������ߡ�

�������ǿ�ƣ����źŷ�������������ܹ�ģ�������ȱ��濴�Ƚϴ���ϸ�����ͻᷢ�֣�������Ҫ��Ʊ�����ʡ����ڴ��������ȽϿ졣�ⲻ���п�����ɡ����������ʽ𡰿�ת������Ϊ�����ҿ��ܻ�����µ�DZ�ڷ��ա�

����2���Ŵ��ṹ����

����һ��������Ҵ����У��ǽ�����ҵ�����������������4.48����Ԫ�����У����ڴ�������1.05����Ԫ���г��ڴ�������2.57���ڡ�

����2�µ�������Ҵ����У��ǽ�����ҵ�����������������8341��Ԫ�����У����ڴ�������1480��Ԫ���г��ڴ�������5127��Ԫ��

����1�·�����Ҵ����У��ǽ�����ҵ�����������������2.58����Ԫ�����У����ڴ�������5919��Ԫ���г��ڴ�������1.4����Ԫ��

����Ҳ����˵3�·���ҵ�г��ڴ����У��нӽ�6600���ڣ�������ҵ��������ȷ�������ָ�����һ��ֵΪ��ʷ��3�����ֵ��

����3������ȥ���ˣ�

����3�·ݷ��ž����Ŷ�������Ҵ���Լ4300�ڣ�������ʷ��¼�������г����Ŵ������·�����

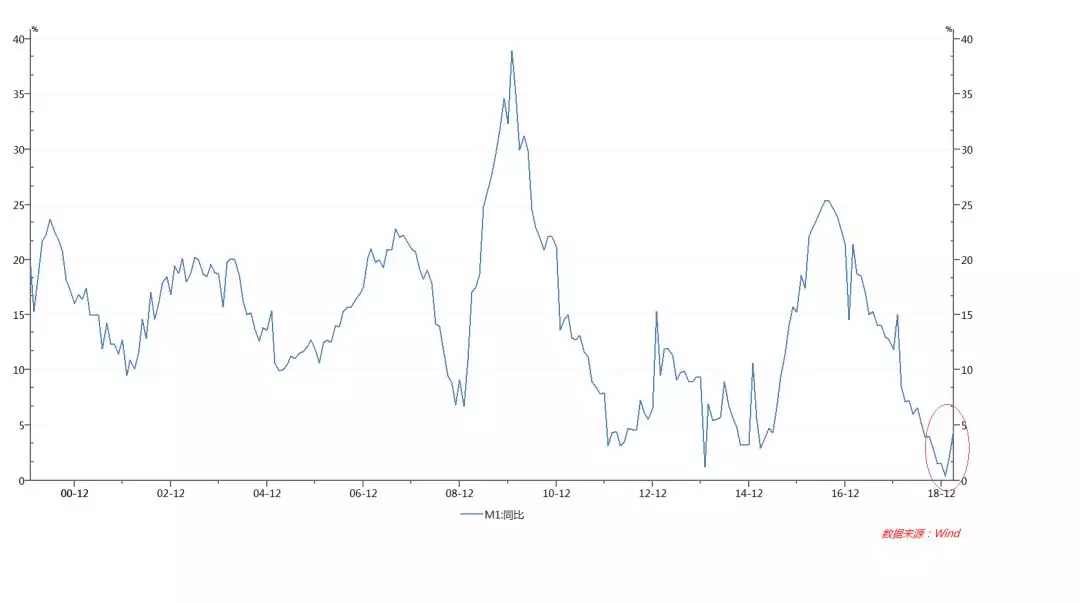

����4����עM1����

����3��M2ͬ������8.6%�������г�Ԥ�ڣ�Ԥ��ֵΪ8.2%��ǰֵ8%��M1����������3��M1Ϊ4.6%��������ĩ��2.6���ٷֵ㣬������ͬ�ڵ�2.5���ٷֵ㡣

����Ϊ���г���˹�עM1���ݣ�����֤ȯ������ʾ������ʷ����������ÿһ��M1����֤�ۺ�ָ���Ĺյ㼸��һ�¡����⣬M1ͬ�ȵı仯�����ڹɵĹյ�λ��Ҳ���н�ǿ�IJο���ֵ������M1����ҵ�ʽ��Ծ�ȺͿ�����ڵ�ǿָ���ԣ�����ͨ��M1��һ�����ʱ��г�����ҵ�����Ķ��ۡ�����2014���ʼ�Ĺ��С�ˮţ���������ܵ���ҵ�ʽ���ʵ�����Ӱ�죬�����ʱ��������ڴ�������ھ������ڱ仯��

�������֤ȯ����ǰҲ��ʾ�����������M1����������̧������ô��Ҫ���裬�г��ܿ��ܲ��Ǽķ��������Ǹ���ķ�ת��

����M1�ĵײ��������г��ĵײ����ԣ��������Ե�ָʾ���壬ÿһ�ִ�����֮ǰ��M1�Ĵ�ײ��������ȵ�����

����������ۻ������Ŷӣ��������ں�ȫ�濴�÷����ʲ�

���������ʱ���ѹ�

����1��3���Ŵ����ݴ�Ԥ�ڣ������������峬Ԥ�ڡ�3����������2.86���ڣ���ȥ��ͬ�ڶ���1.2���ڡ����У�����Ҵ������0.8���ڡ����ȽǶȿ���һ�������ڴ�8.19���ڣ�ͬ������2.34���ڣ������Ŵ����׳���һ����������������Ŵ�һ����ͬ��������1.44���ڡ�

����2�����£��Ŵ������������ƣ��ṹҲ�Ż����г��ڡ����ڴ���ͬ���������¸ߡ����£����ڻ����ھ������Ŵ�1.69���ڣ���ȥ��ͬ�ڶ�5700�ڡ����У��г��ڴ����1.11���ڣ���ȥ��ͬ�ڶ�����2793��Ԫ��ͬ����������2017��8�������ĸߵ㡣���ڴ���ͬ�ȶ���4534��Ԫ�����ڴ������ֵ��ͬ������Ҳ����ʷ�¸ߡ�

����3���ֲ��ſ������¾����ź���ҵ���Ŵ������������¸ߡ����У������Ŵ���ͬ�ȵ�������3175��Ԫ����2016��8�������¸ߡ���ҵ����ͬ�ȵ������ߴ�5000��Ԫ��

����4���Ŵ��ĸ��ƣ����������ĸ��ƺ����������ĸ������Ӧ�����е���������ʾ��ҵ���������ů���ԣ�19��һ���ȣ���ҵ��������ָ����18���ļ��ȴ������7������70.4%����������ҵ��������ָ������3.9������62.5%������С��������ҵ������������������⣬������ѧԺ��ҵ��Ӫ��������BCIָ����ʾ����ҵ���ʻ�����18��9�������������ƣ���ҵ���ʻ���ָ��19��3���ѻ�����52.9%����18����״��������20���㣬��13�������¸ߡ�

����5�����ڱ��³�Ԥ�ڣ������Ŵ��������⣬�������ʱ���Ϊ823���ڣ�����ȥ��ͬ��3353���ڡ�ר��ծ���´�2532�ڣ�����ȥ��ͬ��1870�ڡ���ҵծȯ��Ʊ�����Ե���ȥ��ͬ�ڡ�

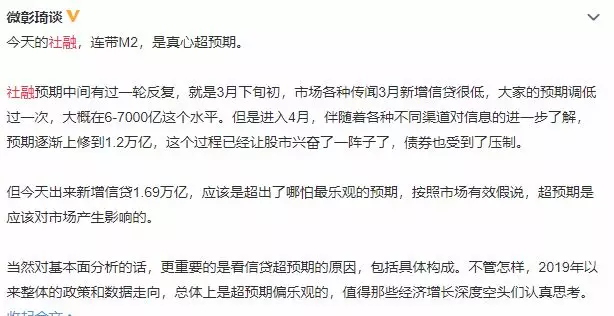

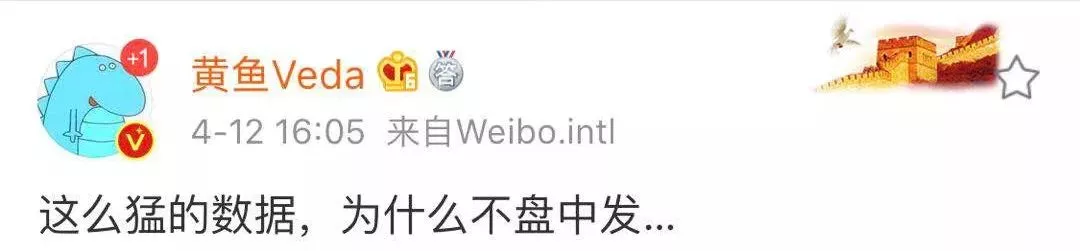

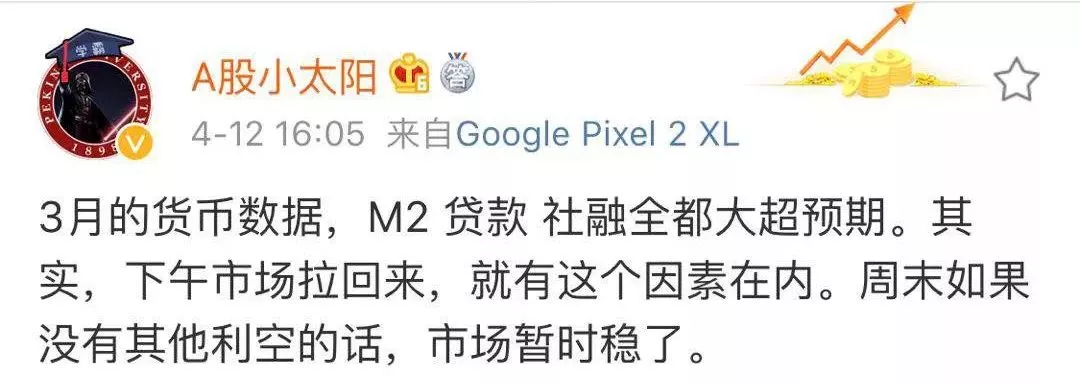

����6�������ٴ����꣬����������ʱ���Ѿ���ȥ����������Ч��Ԥ�ڻ�Ҫ�졣������������Ϊ��Ϣ�ĸ������½������ڽ�������Ԥ�ڣ����Ǵ�3-4���µ���1-2�Ρ����г����ԣ�������Ϊ��ţ����ţ���ڣ�

����һ���������������²���Ԥ�ڣ������ַ�����

�����������Ӱ��A�ɣ�

����������ʹ�ģ������ָһ��ʱ����ʵ�徭�ôӽ�����ϵ��õ��ʽ�

����һ����˵������ָ�곬Ԥ�������ں��Ԥ�ڵĸ��ƣ����ù��й�ֵ����Ӱ�촫�������У�������������ƫ�ã��г�Ԥ�ں�����ҵӯ������ƣ����һ����������������½���������ֵ��

��������˵������A�ɵ����ǣ��ܴ��˶��Ƕ������е����ݡ�

������ҿ��ԶԱ�һ�£�2��15�գ����й�����������4.64����Ԫ���г�һƬ������

����Ȼ������3�·ݹ���2�����ݵ�ʱ���г�����һ����ˮ��2����������Ҵ���8858��Ԫ���г�Ԥ��0.96����Ԫ��ǰֵ32300��Ԫ��2��������ʹ�ģ����7030��Ԫ���г�Ԥ��1.3����Ԫ��Զ����Ԥ�ڡ�

����2�½������ݵ�էů�������úܶ����ܲ��볡��ӭ��ţ�е��г���ʿ������һ�����������г������������������н�ӭ������������

��������2��������Ȼ����Ԥ�ڣ�������Ϊ�и��������������棬���и��������������ɡ�

�������ֻ�е���3�½������ݳ������ۺϽ���ǰ3��������һ����һ���г���ô�߲Ż��ս����ʡ�

�������Կ������ڳ��3300��֮ǰ��������3200-3300��֮��ѡ��������3�����ڡ��Ŵ��Ƚ������ݵĹ�����

����������Ϊ���ڴ�ʱ�㣬���µ��չٵ����й�˾һ�������ݺ�һ���Ⱥ�۾������ݷdz��ؼ���������Ϊ��һ��ȷ�Ͼ���������źţ���ǰ�г������Ϊ���ǣ����ݵ�������������г������ڶ����������顣

����A50����������

�����۹����һ����Ҳֱ������

������ʱ�й�A50ָ���ڻ�ֱ��������

����

����A��С�����Ҳ�����ˣ���Թ����Ϊʲô���������ݷ�������

����

�������������۹ɵ����������ָ�����һ��������������ȥ51���ʽ�

����

�������ʷ��棬�밶����Ҷ������ǣ����⣬��Ϣ���ϣ�����������չ���������ʾ������Ԫ�Ƶ��й�3�³���ͬ����14.2%��Զ��Ԥ��ֵ6.5%

����ծ�з��棬3���Ŵ����ݳ�Ԥ�ڣ���Ҫ����ծ������һ��խ����̬�ƣ�����������5-6bp��10���ڹ�ծ������ծ��Ծȯ������������¸�λ��

����10���ڹ���ծ��Ծȯ190205���³ɽ��۱�3.8025%������������5.5bp������16:30���ɽ���550�ʣ��λ�Ծȯ180210���³ɽ��۱�3.92%������������4.91bp��10���ڹ�ծ��Ծȯ180027���³ɽ��۱�3.32%������������4.5bp������2018��12����Ѯ������λ��

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾