�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

������۽�ܾ�12�ȳ��֣�����513�ڸ�Ԫ�����������¥���ڳ�ѹ

�������� ������

������Ԫ����ս��ս������

������4��12�մ��������һ���֤��������۽�ܾ�12�����������Ԫ��������Ԫ�����г���Ԥ���ϼ��������Ѵ�513.31�ڸ�Ԫ�����������Լ�Ƶ�ʳ����г�Ԥ�ڡ�

�����л���ָ�������Ž�ֽܾ�һ���ս���Ԫ��ͨ�ԣ���ʹ����ʽ����ѹ����֤ͨȯ����ʦ������ʾ��������������۾��ñ�����Ȼ������������Կɿأ����г����������ڻ��ҽ����ı����£�����г�������������Ҫ���գ�һ�Ƿ��ز���ĭ���⣬¥�д��ڵ���ѹ�������Ǿ��ô������з��գ���ۺ���½������ϵ���ܣ����������½���ó�������ѹ����������۴�������۱����ֻ��ҽ��������ز��г�����������־��á��ʲ������ʵ�������Ӧ��

������۽�ܾ�12����������513�ڸ�Ԫ

������۽�ֽܾ�����ŦԼ�����������У����Ƴ�������133.13�ڸ�Ԫ������ܾ���4��12�յ�һ�γ��������Ԫ�������Ѿ�12�����У��ۼ�����513.31�ڸ�Ԫ�����������м������Խ���������1285.2�ڸ�Ԫ��

������۽��ڹ����ָ��ܲ����־��19�������ʾ��Ԥ��������ʲ��ἱ�������������г�����Ҫ���ֵ��ģ���ͬʱǿ�����ع˹�ȥ�����������������ϵ���ʽ��ܹ��ﵽһ���ڸ�Ԫ�����������������(��������)500�ڸ�Ԫ��ʵֻռһС���֡���

������ֻܾ��������г����ɡ������衱����ʾ���������ϵ�ʽ���ֽ��ţ���ֻܾ�����ͨ�����������Ʊ�����г�ע���ʽ����־��ʾ��������г��д���������Ʊ�ݣ������һ���ڸ�Ԫ�Ĺ�ģ��������ʽ���ֽ��ţ����о��Կ���������ЩƱ�������ǵ����ִ�ȡ�ظ�Ԫ�������ʽ�����������ʽ�̫���š�������������˳ʱ����ֻܾ���һ�����������ǿ��Խ���ЩƱ�ݲ�����ء���

�������ʼ���۽�ܾ�Ϊ����Ҫ��������Χ����ʱ��γнӸ�Ԫ���̣����־��Ϊ�⡰���Dz�Ѱ��������ǿ������ʹ���������ϵ�������1000�ڸ�Ԫ��Ҳ��������ʲô�ر����壬����Ҫ���DZ�֤�г����������ֽ���Դ˱��־��衣

��������һƪ���¡����ұ���ս����Ԫ��������7.85�ؼ��ߣ���ֽܾ������֡��������Ѿ�����������Ԫ����Ԫ��ֵ��ֱ��ԭ�������������г�����������շ���Ͷ���ߵ��������ף���������Ԫ������Ԫ��Ȼ��Ͷ�뵽��Ϣ��Ԫ�ʲ�����Ԫ���������ʻ��ҽ�ɫ��֮��ǿ��

�����Դˣ��¹���ҵ������������ʦ�ܺ���Ϊ�������һ�������˾�ۼ��ĵط���Ҳ�������������ģ������ʵ�����������Ȼ����Ԫ�������dz��ڹ��ʽ��㻹�DZ����ȸ��ַ����ԭ����Ԫ��Ȼ�����ʵ��������ҡ���ʹ�ҹ���Ԫ����ԪҲ��Ȼ�Ƿ��������ʻ��ң���ʵ�ϣ���ʹ��ҵ�����˸�ԪҲ������ͨ�����ҵ��ڻ�����Ԫ��

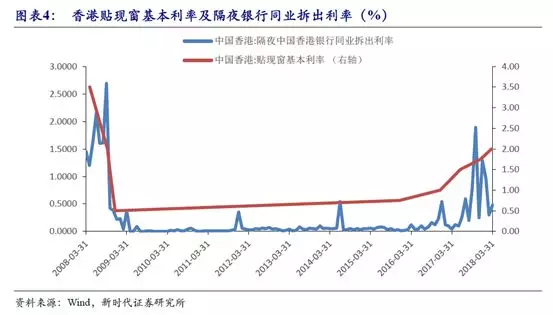

����������ˣ�������۽�ܾ�������������Ϣ��·������һ�£�����HIBOR(�������ͬҵ�������)ȴδ������ͬ�ķ�����������ԪLIBOR��HIBOR��������Ȼ�ڲ�������Ȼ��۽�ܾ�ÿ�ξ�������������Ϣ��Ϊ����ԪLIBOR����������HIBORȴһֱ���ڵ�λ��

������ܾ����Dz��ڻ��ʣ����ڵز���ĭ

������ʱ��֤ȯ��ϯ����ѧ�����Դ˱�ʾ����ԪLIBOR������ԭ��Ƚ����ˣ�������������Ϣ�����������������ߡ�����ҵ�����ȡ���HIBOR��Ȼ���ܴ��������������۽�ֺܾ���������Ϣ���Ʋ�һ�����δ�Σ��֮������������ͨ���������ȵ���ʽֱ�Ӿ�������������ʣ�����Ӱ������г����ʡ�������۽�ֵܾ����������ִ��������ʣ���ǰ���ִ���������ԶԶ��������ͬҵ������ʣ����в���ͨ�����ִ����ֽܾ�Ǯ��������۽�ּܾ�Ϣ����Ӱ�쵽�г����ʡ�

������֤ͨȯ����ʦ��������һ���еģ�����ΪHIBOR�����ߵͣ�����ԭ��������۽�ּܾӵ��ǡ��١�Ϣ�����ִ�����ԶԶ�����г����ʣ���������Ӱ���г����ʡ���������һ�������ε�ԭ��������۽�ܾ����Dz��ڻ��ʣ����ڵز���ĭ��

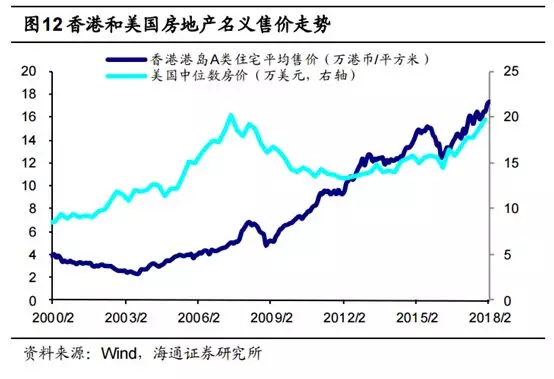

����2008��ȫ�����Σ������۸�������ʵʩ���ɵĻ������ߣ����۴���������ǰ�۵�A��סլ�ۼ���Σ��ǰ�ĸߵ���Ȼ�����1.6�������������ز��۸�����10��ָ�����ǰҲ�����ǽӽ�Σ��֮ǰ�ĸߵ�ˮƽ�����ǵ�ͨ�����أ�ʵ�ʼ۸���Ƿ��dz����ޡ�

�������ز������Ǹ�Ԫ����Ҫ��������Դ֮һ��2009������۷��۽�������ͨ����Ϊ�˱�������1997��ķ��ز���ĭ���ѣ�����������ϼ�����ַ��ز��г����ش�ʩ���������������߷�����������2016 �� 11 �½����������ӡ��˰������ 15%��2017 �� 5 ���������жԵز������̵Ĵ������ǰ���¥�������Ǽۡ�

����������Ϊ������ԭ��������ۻ��һ�����Ȼ��Ϊ���ɣ��������ֳܾ��ָ�Ԥ���ʾ���ζ���ս����ң��г����ʾͻ�̧�������¥���ܷ�ס���ҽ�����ѹ�����Ǵ��ڷ��յģ����������۽�ֳܾٳٲ��ս����ҵ�����ԭ��

��������ʾ����۷����������ȹ����Ѿ������г���¥����ĭ���յĵ��ǣ���Ҫ���跿�ز���ĭ���������ʵ�֡���LIBOR�����߸ߵ�Ԥ���£�Ϊ��ά�ֻ����ȶ�����۽�ֱܾ�����ģ������Ԫ�����ԣ�����ܶ�����ʽ������һ����ѹ����������ڲ����ֻ����������ܴ��ģ�ӷ��г����ʽ����յ��µز���ĭ���𣬷��ز�����۵�֧����ҵ����۲��������40%~50%���������أ�����ܴ�һ���ֲƸ��Ƿ��������ҷ��ز�����۽����г�����Ҫ�ĵ�ѺƷ֮һ�����ز�����µ���ʹ��۷������صľ��ý���Σ����

��������չ����(DBS)������ʾ��Ŀǰ���¥�����ر���ֻ��Լ2%������Ϣ֧��������������ɽ���ɱ�����������ۼ�ͥ��ծ���Ѿ������൱�ĸ߶ȣ�����ز�Ͷ�ʵ�����������½�����ܾ��ܲóµ�����̹�ԣ���Ԫ������������ʹ�������ʳ�ѹ����˽��Ҫ�����������أ�С�Ĺ����÷��ա�

�����µ��ػ���ʾ����۵����кͽ�����ϵ�Ŀ��������Ѵ����ߣ�����������г���4���ڸ�Ԫ���ʲ������г����˳�Ϊ��㴢����Ϊ������۽����ȶ��ṩǿ���ܡ����⣬��Ԫ���һ���Լ1.7���ڸ�Ԫ��Ϊ�ʽ������ṩ����Ļ��塣

�����۸������������ɱ������ȷ���

�������ڸۻ��δ���7.85��1�������һ���֤���Դˣ���۲ƾ�������־ֳ�������19�ձ�ʾ����ܻ��������������г��ı仯��Ŀǰ�������ж������г�����Ϊ����ͬʱ�������������������ϵ����Ż����ʣ���Ҫ�������ɱ������ȷ��ա���ָ���������������ͬҵ������ʳ��ֲ��������ܶఴ�Ҷ�����ͬҵ���������Ϊ���������Ե������Ϣ���������Ҫ����ɱ����ر�Ҫ������շ��档��

�����л��н�����ָ����������Ҫ��Ԫ���������Ȼ�������������磺һ���²����������������0.94��ˮƽ�������²�����ʸ�����1.33��ˮƽ���ٴ���9���¸ߣ���������û���г�Ԥ�ڵ���ô�ߣ����Ԥ�ڸۻ�ܿ콫������7.848��1��Ԫ��ˮƽ��

����������������������ʦ�Ž�̩��Ϊ��Ŀǰ�Ӹ۹ɵı��ֿ�����ʱ��û�г��ִ���ʽ������ļ���Ԥ�ڸ�Ԫ���ʽ��Ỻ����������ǿ���������ص���Ҫ�ʲ�����Ծ��������������Բ������ʽ���ģ������۵�������֡�

����Ħ��ʿ���������о�����ƣ��������������ҵ�Ĵִ���������ʹҹ�������г����ϵ����Ż����ʵ�������٣����Ƿ�������Ż����ʻ�Ҫ��������ʵı仯�����Ԥ����������ڶ����ڲ���������Ż����ʡ�

���������ϵ�����ƶȵľ��û����ڶ�ҡ��

���������ϵ�����ƶȵľ��û������ձ鱻��Ϊ�����������������ͬ�ľ������ڣ������������ȫ���ŵ��ʱ��˻����߶�����ľ���ģʽ���߶ȷ���Ľ�����ϵ�������ġ�

�����������г���������һ��˵��������ȫ�ö༫����ֵ��γɣ���۾��ý�Խ��Խ����ܵ�����֮�⣬�������ڵص�Ӱ�졣������������������֮���ͬ�����ԣ���˸�Ԫ���Գ��ڶ�ס��Ԫ����ϵ�����ƶȵľ��û������ڶ�ҡ��

������۽�ܾ�ǰ�ܲ���־�������ԣ����Ӧ������ȡ����Ԫ��ס��Ԫ�Ļ����ƶȣ���Ԫ�ɸ�Ϊ��ס��Ԫ������һ�һ���ӻ��ҡ�

����������Ϊ����ϵ�����ƶȶ������Խ���������������ǿ��ľ��á����Ρ����±����£���Ԫ��δ���ܳ�һ��ʱ���Խ��ǹ��ʾ��û������Ҫ�Ļ��ң���Ԫ��ס��Ԫ��ʹ�����Ч�ؼ��ٹ���ó�ͽ��ڻ�е������գ�������ó�ס����ڻ�Ŀ�չ�����ֹ��ʽ������ĵ�λ����Σ���Ȼ��۾������й��ڵؾ��õ�Ӱ��Խ��Խ����й��ʱ����ƺ�����ҹ��ʻ���δ���죬�ø�Ԫ����һ��������30����ij����ƶȶ���Ϊ�ҹ�����ң�����Ŀǰ�����Dz������ġ�

��������֤ȯ��һλ����ʦ��ʱ������ʾ���ڵض���۵�Ӱ��Ӧ���dz����Եģ���������۵�Ӱ���Ƕ��ڵģ���������ʱЧ��ͬ������������ľ���ͬ�����ԾͲ��������ڵ�Ӱ������������仯�������ϵ�����ƶ�Ҳ��û����Ϊ�ڵص������ʧȥ���û�����

�������г������ģ��ⳡ�ۻ㱣��սҪ������ʲôʱ��

�������ǵ��ۻ���������Ҫԭ��������Ԫ���Ԫ�������������г���ʿ������Ϊ����Ԫ��������������HIBOR�������Ե�̧����������һս�ֵ��չ�֮ʱ��

������������һ�ݱ���ƣ�Ԥ����۽�ܾ���δ���������ڴ��г�����800�ڸ�Ԫ�����ܴ�ʹHIBOR��ʵ����̧����ͨ��̧�������ȶ���Ԫ���ʡ�

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾