�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

���������걨�ġ��ϵ��ӽǡ������������˶������ܣ�

�������ù۲��� �ܵ���/�� ���������걨��¶��������֤����ָ���ʲ����Ӿ�֮�����������������Ӵ��Һͺ�۾������ƹ�ϵ���ܣ��ܻ����г��м�������顣��ô�������µ������걨�У������������˶��������أ�

����������ȥ������ҵ�ķ�չ�����ܽ�����������˵������ǰ����ҵ�����Ƚ������տɿأ�����ʵ�徭����Ч��һ������������ҵ��Ҫ���ݱ������£�

�����ڴ˻����ϣ�����ѡȡ���д����Ե����У��������µ������걨��������������ʲô(�����������ݼ�ͼ����ֱ���������й�˾�걨)��

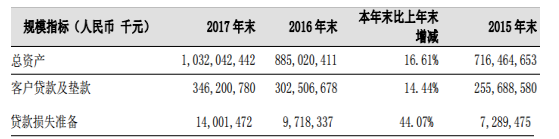

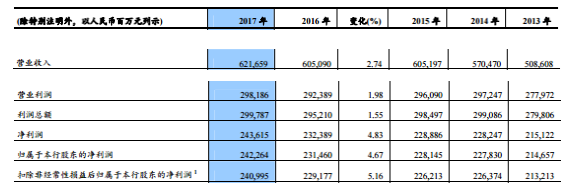

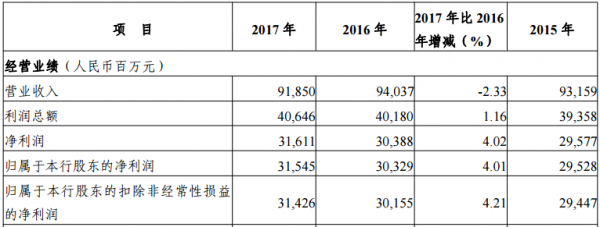

����һ���ʲ����������ֻ����������м���4.27%���������б���16.61%

����1�����������ʲ��ܶ�ͬ������8.1%��

����2��ũҵ�����ʲ��ܶ�ͬ������7.6%��

����3�����������ʲ��ܶ�ͬ������5.54%��

����4�����������ʲ��ܶ�ͬ������5.98%��

����5�����������ʲ��ܶ�ͬ�ȼ���4.27%��

����6����������ʲ��ܶ�ͬ����1.70%��

����7�����������ʲ��ܶ�ͬ�ȴ���16.61%��

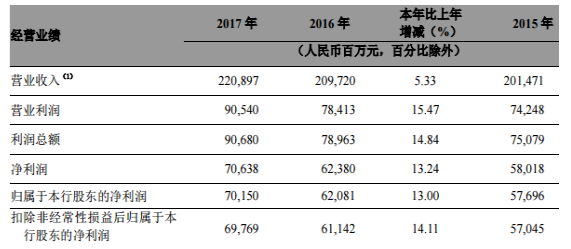

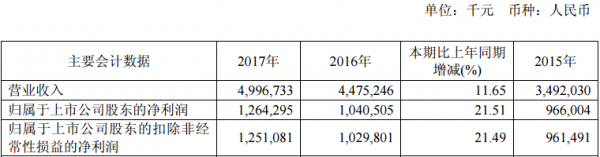

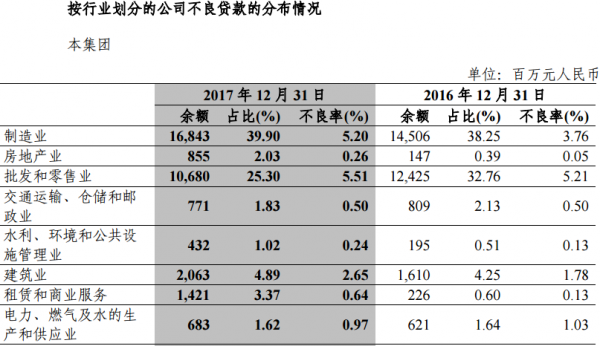

�������������������ȷ�����������������13.24%����������ҵ��ҫ��

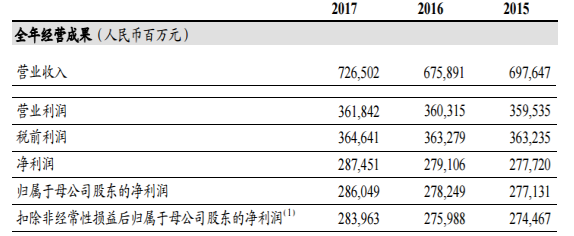

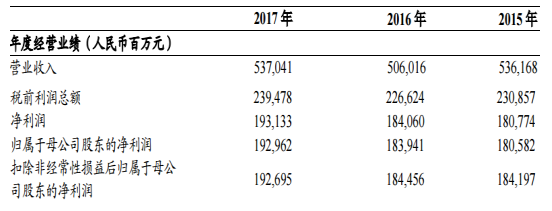

����1���������о���ͬ������3.0%��

����2��ũҵ���о���ͬ������4.93%��������ڳ����㣺

����3���������о���ͬ������4.83%��

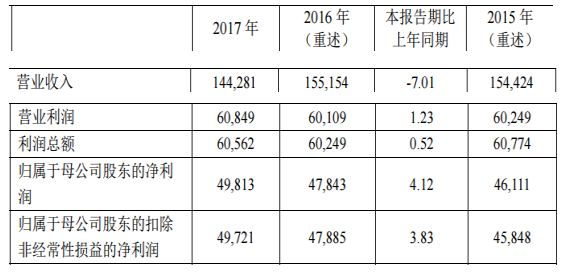

����4���������о���ͬ������13.24%��

����5���������о���ͬ������4.12%��

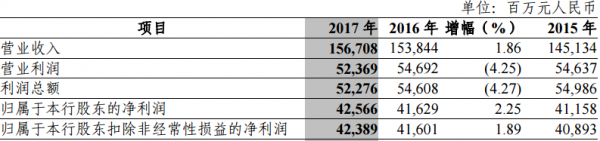

����6���������о���ͬ������2.25%��

����7��������о���ͬ������4.02%��

����8��ƽ�����о���ͬ������2.61%��

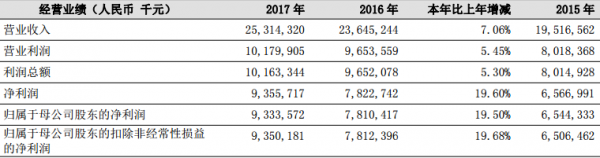

����9���������о���ͬ�ȴ���19.6%��

����10���������о���ͬ�ȴ���21.51%��

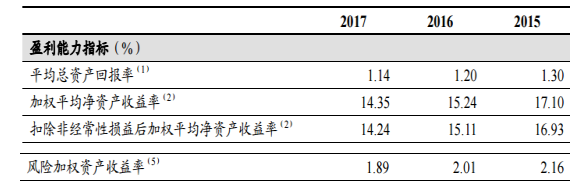

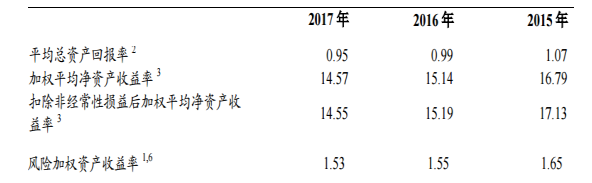

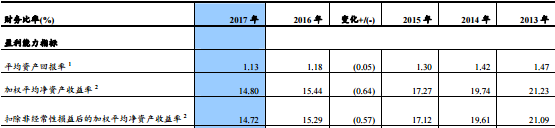

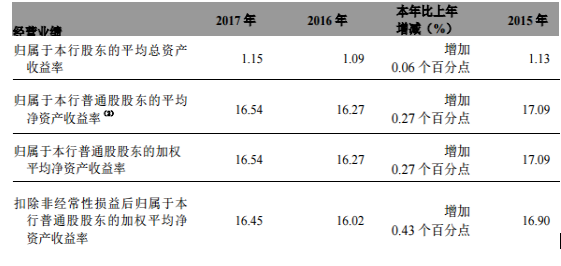

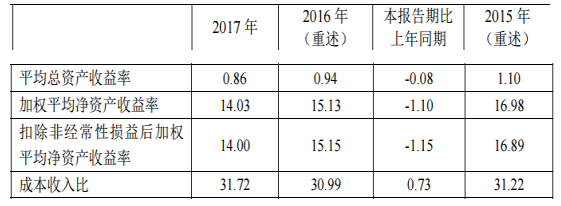

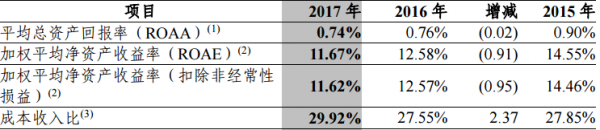

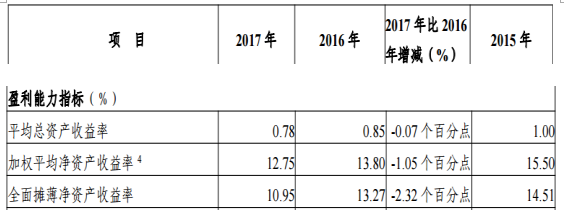

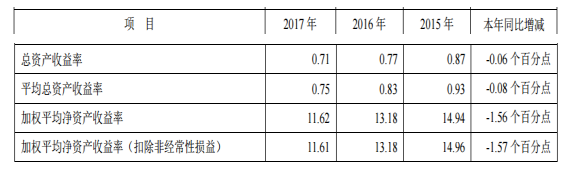

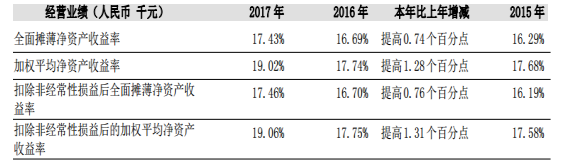

����ӯ�����������б�ƽ�����м�Ȩƽ��ROE����»�����������ǿ������

����1���������м�Ȩƽ��ROE�����»���

����2��ũҵ���м�Ȩƽ��ROE�����»���

����3���������м�Ȩƽ��ROE���������»���

����4���������м�Ȩƽ��ROE̽������

����5���������м�Ȩƽ��ROE�����»���

����6���������м�Ȩƽ��ROE�����»����Ѳ���12%��

����7��������м�Ȩƽ��ROE��������»���

����8��ƽ�����м�Ȩƽ��ROE��������»������ѵ���12%��

����9���������м�Ȩƽ��ROE�����������19%��

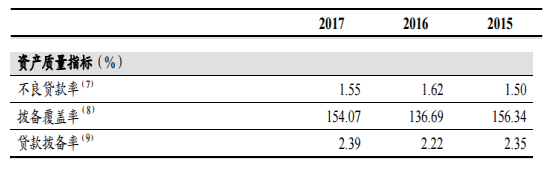

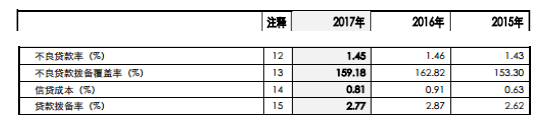

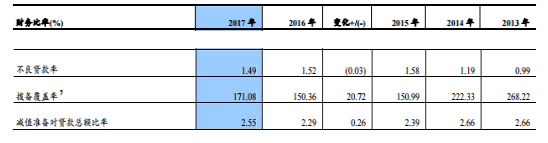

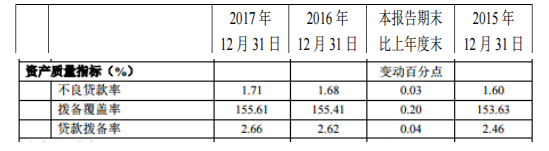

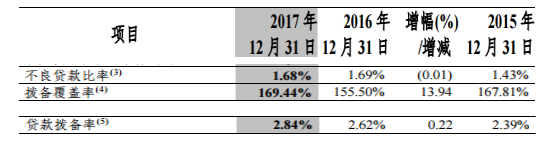

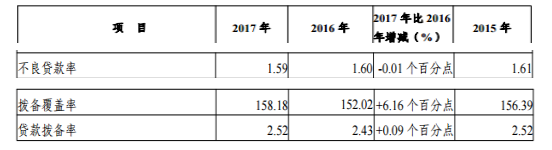

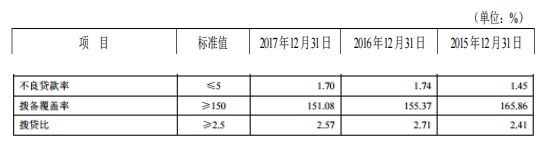

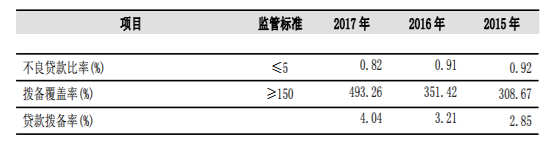

�����ġ��ʲ����������ƣ��������в�����������500%

����1���������в��������ʽ�����1.55%��

����2��ũҵ���в��������ʴ��������1.81%��

����3������������������

����4���������������������1.49%��

����5����ͨ���в�������������1.50%��

����6���������в��������ʽ���1.61%�����������������262%��

����7���������в��������ʼ����߸ߣ�

����8���������������������

����9��������������������

����10��ƽ�����в���������С����1.70%��

����11���������в��������ʽ���0.82%�����������ʽӽ�500%��

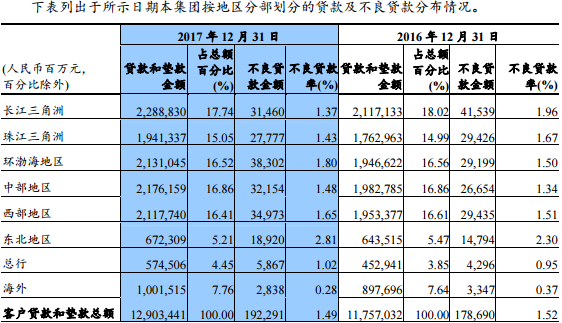

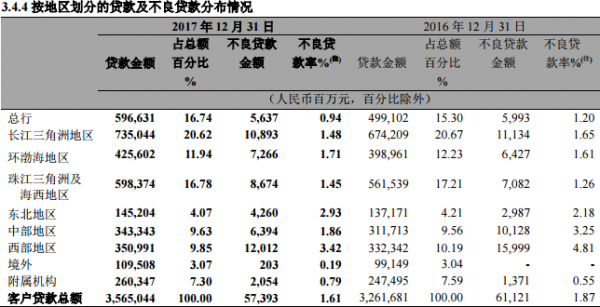

�����塢�����������ҵ�ṹ������ҵѹ���ȴ棬�ɿ�ҵ���Ը���

����1���������У�����ҵ�����˲ִ�����ҵ�����ز�ҵ��ס����ҵ������̧��

����2��ũҵ���У���������ҵ���ɿ�ҵ�������½��϶�

����3���������У����˲ִ�����ҵ������ҵ����������

����4���������У���Ϣ���䡢��������Ϣ��������ҵ�����ز�ҵ������ҵ���������

����5���������У�����ҵ����������ҵ�����ز�ҵ������ҵ���������

������������ĵ���ṹ�����������������Ը��ƣ��������������ʴ������

����1���������У������������Dz����������½����������������ʴ������

����2��ũҵ���У������ֵIJ�������ṹȫ�����

����3���������У������������Dz����������½��������������в�ͬ�̶����

����4���������У����������������ʴ���½������������������߸�

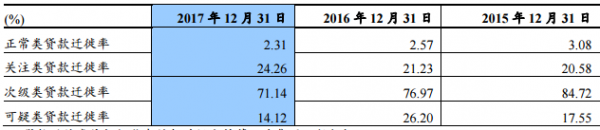

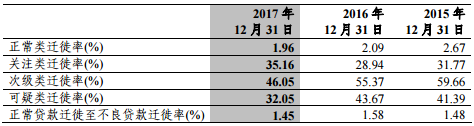

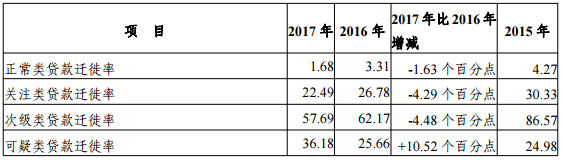

�����ߡ�����Ǩ���ʣ����дμ�����Ǩ�����߸ߣ���������Ǩ����ʮ���쳣

����1���������дμ�����Ǩ���ʺ�Ȼ����

����2���й����дμ�����Ǩ���������߸ߣ�

����3���������п��������Ǩ���ʴ���½���

����4���������и������Ǩ���ʾ������ߵͣ�

����5���������и������Ǩ������ȫ���ߵͣ�

����6���������й�ע�����Ǩ�����߸ߣ�

����7���������п��������Ǩ���ʴ���߸ߣ�

����8��ƽ�����дμ������Ǩ���ʴ���߸ߣ�

����9���������дμ��༰���������Ǩ�����쳣�߸ߣ�

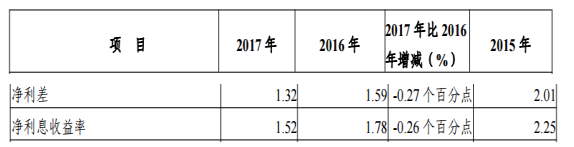

�����ˡ�����Ϣ������г��������ƽ������о��������Ի������ɷ��о�������½�

����1���������о���Ϣ�������2.10%��

2��ũҵ���о����������2.15%��

3������������������2.10%��

4���������о������½���2.29%��

5���������о����������½���1.35%��

6���������о����������½���1.64%��

7��������о����������½���1.32%��

8��ƽ�����о����������½���2.20%��

9���������������������2.17%��

10���������о�������Ȼ�ߴ�2.76%��

�š������Ѽ�Ӷ�����룺����ή������С������

����1���������У������Ѽ�Ӷ�������½�3.7%��ռӪҵ��������½���19.22%

����2��ũҵ���У������Ѽ�Ӷ���������½�19.8%��ռӪҵ������ؽ�Ϊ13.57%

����3���������У������Ѽ�Ӷ��������0.6%��ռӪҵ������ؽ���18.95%

4���������У������Ѽ�Ӷ������ռӪҵ������ظߴ�33.09%

5���������������Ѽ�Ӷ��������������10.83%��

6��������������Ѽ�Ӷ����������������9.47%��

7���������У������Ѽ�Ӷ����������6.43%����Ӫ����ռ��Ϊ23.31%

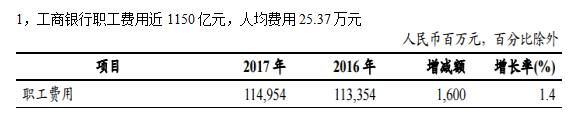

����ʮ��ְ�����ã����С�ũ��ְ�����ó�1100��Ԫ�������˾�����54.5��Ԫ

2��ũҵ����ְ�����ý�1140��Ԫ���˾�����23.36��Ԫ

3����������ְ������Ϊ962.73��Ԫ���˾�����27.30��Ԫ

4���������У�Ա���˾�����Ϊ54.48��Ԫ

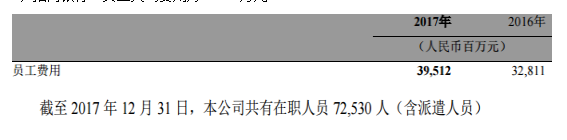

5���������У�Ա���˾�����Ϊ43.40��Ԫ

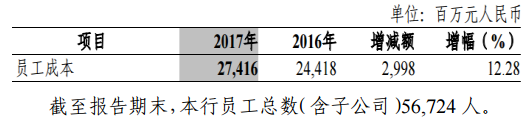

6���������У�Ա���˾�����Ϊ48.33��Ԫ

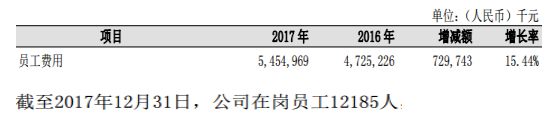

7���������У�Ա���˾�����Ϊ44.77��Ԫ

����ʮһ�����˷�����ռ���˴�������ѽ�80%����ȫ�������ܶ���ռ�ȳ�����

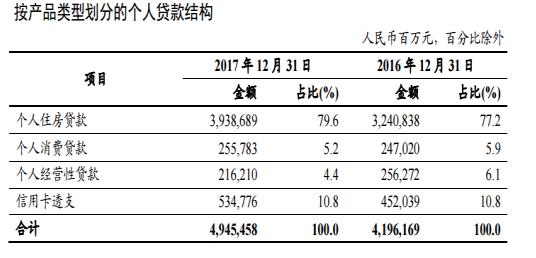

����1���������У�����ס������ռȫ�����˴���ı����ӽ�80%

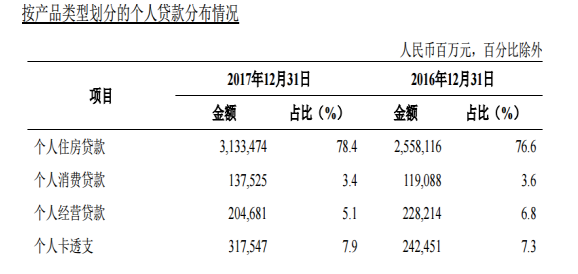

2��ũҵ���У�����ס������ռȫ�����˴���ı���Ϊ78.4%

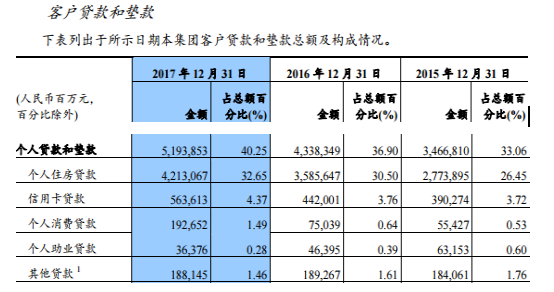

����3���������У�����ס��������ȫ�������е�ռ�ȳ����������Ѵ�32.65%

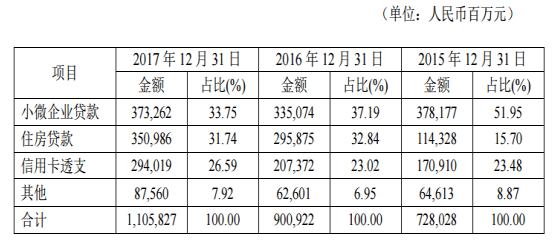

4���������У��ڴ����ܶ��У�����ס������ռ�����������23.38%

����5���������У��ڴ����ܶ��У�����ס������ռ�������½���Ϊ31.74%

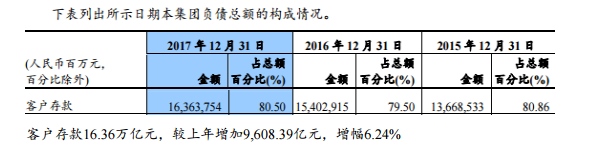

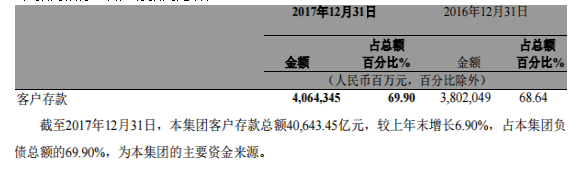

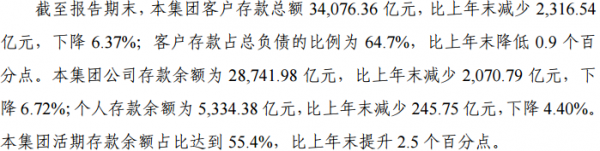

ʮ�����ͻ�������ͬ����������������ͬ�ȴ�6.37%

����1���������У��ͻ����ͬ������7.9%

2��ũҵ���У��ͻ����ͬ������7.7%

3���������У��ͻ����ͬ������6.24%

4���������У��ͻ����ͬ������6.90%

5���������У��ͻ����ͬ���½�3.76%

6���������У��ͻ����ͬ���½�6.37%

7���������У��ͻ����ͬ������10.53%

ʮ����Ӫ����Ӱ�죺��˰���ӡ�ͬ�ȴ�����ٰ�������

����1���й����У���˰���ӡ�ͬ���½�52.33%

2���������У���˰���ӡ�ͬ���½�65.79%

3��������У���˰���ӡ�ͬ���½�64.47%

4���������У���˰���ӡ�ͬ���¼�56.11%

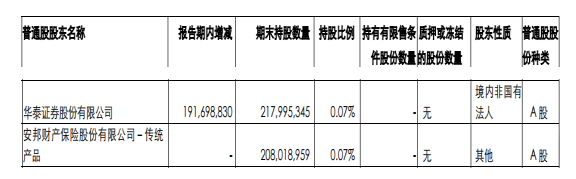

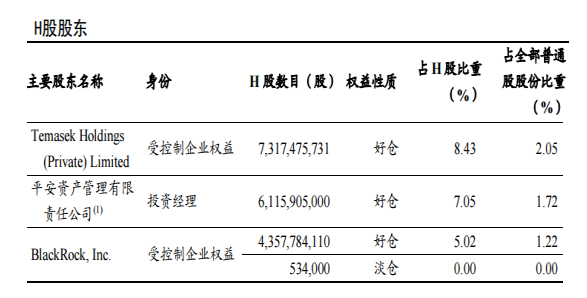

ʮ�ġ��ر�ɶ����º�ϵ��ٽ�פ�������У�����H�ɺòִ�236�ڹ�

����1��ũҵ���У��й��̲��ܹ�˾����˫άͶ�ʳ���7.46�ڹ�

����2���й����У���̩֤ȯ����2.18�ڹ�

3���������У�ƽ���ʹܳ��й���H��61.16�ڹɺò�

4���������У��ڻ����и�������������H��4.13�ڹɺò�

5���������У��º�ϵ��������H�ɺòִ�236�ڹ�

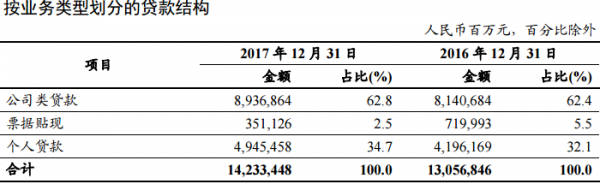

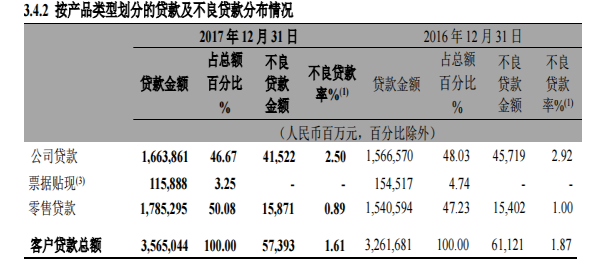

ʮ�塢����ת�ͣ�����������۴�����Ѳ40%�����С�ƽ����50%

����1���������У���˾�����ռ��62.4%�����˴���ռ��32.1%

2���������У���˾�����ռ��46.67%�����۴���ռ��50.08%

3���������У���˾�����ռ��60.57%�����˴���ռ��39.43%

4��������У���˾�����ռ��58.05%�����۴���ռ��40.85%

5��ƽ�����У���ҵ����ռ��50.18%�����˴���ռ��49.82%

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾