�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

����36�ڶ�����AI���ܸ��ƴ�Ѷ���ҳ�һ������δ������

�������� �����

�����ھ���2018��һ���ȿ۷Ǿ�������ն�ƴ�Ѷ����Ҫļ��36��Ԫ����Ͷ��AI�о�������֮�С�������AI��δ�������ã�����ҵ������ȷ������Ծ����ʱ������ӯ���������㣬һֱ���������Ͷ�����Ѫ���������ƴ�Ѷ�ɸ����Ǹ߷��ո�����ij�����˾��

����5��14�����䣬�ƴ�Ѷ���׳�����Ԥ������ļ���ʽ���36��Ԫ����ͼ���������˹�����������4��24�գ��ƴ�Ѷ�ɵ�һ���ȿ۷Ǻ�����ӽ���ն�������г��������й�˾�Ƿ���ֵ���ߡ�

������ʵ�ϣ��ƴ�Ѷ����ֵ�Ƿ�߹������⣬�Ѿ����г������������ս������ר�����ɿƴ�Ѷ��ҵ����ӯ���������������Ͷ���ߣ�����Ϊֻ������Ŀ��̫��dz����ΪA��AI��һ�ɣ��ƴ�Ѷ��ӵ�й�����δ����

�����ƴ�Ѷ������Ϊ���������������������������ȷ������ڹ���ȡ�����ȵ�λ�����ǰٶȡ��ѹ��ȹ�˾��Ǯ�ں�������ᣬΪ�ˣ��ƴ�Ѷ���ֽ��з����ص�ת��AI����

����2017��6�³�����ĩ���ƴ�Ѷ�ɹɼ�ͻ���ͽ�����6��1�����̼�19.79Ԫ������12��29�յ�39.36Ԫ���Ƿ��ߴ�98.89%�������������ƴ�Ѷ�ɹɼ۳���������2018��5��15�����̣���38.51Ԫ���Դ�����Ը�λ��

����Ŀǰ���ƴ�Ѷ�ɶ�̬��ӯ�ʸߴ�181.16�����о��ʸߴ�10.25�����ڹ�˾�۷Ǿ�������ն֮�£����ñ�����˸ߵĹ�ֵ��ֻ�ܽ���ΪͶ������Ϊ���й�˾�߱���ҵ���ȵļ������ƣ��Լ��������г��ռ䣬�Ӷ���δ�����ָ߶ȵ����ġ�

����������Ƕȿ����ƴ�Ѷ�ɶ�����Ŀ���ڿ�Ӱ�������Եģ��г�����Ҫ�۲죬��Ҫ���ʱ��ܷ�ת��Ϊ���������Ҹü����ܹ����г���ȡ�óɹ�����ô˵���ڿƴ�Ѷ�ɸ߹�ֵ�����£����붨���е����Ͷ�ʵ���ζ��

������һ����Ѫ

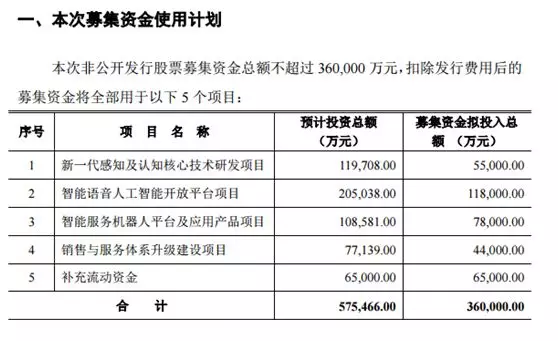

����5��14�����䣬�ƴ�Ѷ�ɷ������ǹ�������Ԥ������������10���ض�����ǹ������й�Ʊ������1.08�ڹɣ�ļ���ʽ���36��Ԫ��

�������У����й�˾��Ͷ��5.5��Ԫ���ڡ���һ����֪����֪���ļ����з���Ŀ������AI��Ŀ���ڹ�˾��ͳ������������Ŀ�ϣ���Ͷ��11.80��Ԫ�����ڿ���ƽ̨��Ŀ������չ��������Ӧ�ó��������⣬���ܷ��������ƽ̨�������������ϵ����������Ŀ�Ͳ��������ʽ�ֱ�Ͷ��7.8��Ԫ��4.4��Ԫ��6.5��Ԫ��

����ʵ���ϣ����ǿƴ�Ѷ��6���������ζ����ˡ�2013��4�£��ƴ�Ѷ�ɷ���9037.70��ɣ�ļ���ʽ�17.53��Ԫ��2015��8�£��ƴ�Ѷ���ٶȷ���6840.00��ɣ�ļ���ʽ�21.52��Ԫ������ļ��֮�ƴ�Ѷ�ɳO��39.05��Ԫ��

�����˴���ļ���ʽ�36��Ԫ����������ǰ����ļ�ʵ��ܺͣ�������������Ϊ��˾�������ţ��ʽ�ȱ�ڱȽϴ��йء�2017�꣬�ƴ�Ѷ�ɵ�Ա�������ﵽ��8659�ˣ�������һ����Ͷ���з��ʽ�11.45��Ԫ�����2016��7.09��Ԫ��ͬ������61.61%��

���������ɱ����з����õ����ţ�����˾�����˼���ijɱ�ѹ������Ȼ���й�˾2017��Ӫ�ձ���������ȴ�����ղ���������ȫ��Ӫ��54.45��Ԫ��ͬ������63.97%��������ֻ��4.35��Ԫ��ͬ���»�10.27%��

������2015��ļ��21.52��Ԫ�������ƴ�Ѷ�ɾ������Ѷ���û�нϴ�仯��2015�꾻����4.25��Ԫ��ͬ������12.01%��2016�꾻����4.84��Ԫ��ͬ������13.8%��Ҳ����˵�����ֲ�Ѫ��Ϻƴ�Ѷ����ȻӪ�մ�����������ˮƽȴû�����Ը��ơ�

����Ŀǰ�����⻥������ҵ����BTA�����˹�����Ҳ�dz����ӣ������ڿƴ�Ѷ���ó�������������������ϣ�Ҳ�ڲ����˹���������ĵġ���֪�������������ѧϰ�ȡ�

�����������������棬�ƴ�Ѷ���������ߣ��Ѿ�����ʮ����ļ������ۡ�Ȼ���ڡ���֪���������棬���ȫվ��ͬһ�������ϡ�

�����ڿƴ�Ѷ����BAT��AI����ľ��������У����ľ�������Ȼ���ṩ�㹻�ġ���ҩ����ֵ��ע����ǣ��ƴ�Ѷ���ʲ���ծ�ʴ��ڽϵ�ˮƽ������2018��һ���ȣ����ʲ�131.18��Ԫ���ܸ�ծ50.44��Ԫ����ծ�ʽ���38.45%��

������Ȼ��ծ�ʽϵͣ��ƴ�Ѷ�ɲ�û��ͨ��ծ������Ϊ��˾���䡰��ҩ������������������Ȩ���ʣ�ͨ���������г�ҪǮ���������ƴ�Ѷ���Ѿ�ϰ����ͨ��������Ѫ���Ͼ����š�AI��һ�ɡ�����������ȱͶ���ߡ����⣬�߹�ֵ�����¶��������Ը�����С�Ĵ��ۣ�����������ڵ��ʽ𡣷����д�������Ѷ��δ����Ͷ���ߣ��۶������ֶ���Ϊ��

����ʵ���ܷ�֧��Ұ�ģ�

������ͳ�����ϣ��ƴ�Ѷ����һ�����������Ĺ�˾���Ա����������Nuacne���ù�˾��Ϊƻ��Siri�ṩ��������֧�֡�����������ƻ�����ȸ衢���ȹ�˾��̷�չ�Լ�������������Nuacne����û�䡣

�����ƺ���Ϊ�˱���Nuacne���ƴ�Ѷ���ڶ��������ͷ���������������������˹�����(��ָ��֪���������������)��ͼ��ʶ���Լ��������ܻ��ȵ����ӿƴ�Ѷ�ɵ����ֱ��ֿ���������������һ����������˾�����μ����ṩ�̣��������Լ��ڼ������г�������ɱ��һƬ�졣2017��ƴ�Ѷ����Ա����һ�����������й�˾���ĵ����֡�

�����ƴ�Ѷ�ɳ����пƴ�ϵͳ��ǿ�ڿ��У������г�Ӫ������������̰壬��˾��Ҫҵ�������ڽ�����˾���������������������ܲ��š������̲Ļ��������š����ڻ��������ڡ�����֧���µĹ�˾�����롣����˵�������������չˣ��ƴ�Ѷ��һֱ��������֮�У�û�о��ܹ��г��IJпᲫɱ��

����������ˣ��ƴ�Ѷ�ɻ����ڶ���Ԥ���У���δ��������������������Ԥ���ᵽ����Ŀ�������������˹����ܿ���ƽ̨��Ŀ����ɲ�ȫ�������ʵ�������������30.86��Ԫ����������ܶ�5.32��Ԫ����Ŀ����ʵ�������������9.30��Ԫ����������ܶ�2.21��Ԫ��

����ʵ���ϣ��ƴ�Ѷ������������������������������Ļ�˵�����ǡ���������֣����ֱ��������ͨ�����磬��Ӷ����Ա�������Դ����Ӷ����������������һһ��Ӧ�Ĺ�ϵ������ʵ�ֽϸߵ�����ʶ���ʡ�Ҫ�о�����֪���������DZ�Ҫ�漰ģ�����Ե�˼�����Ѷȿ����֪��

����������������������ֻҪ��������˾���Ͷ�룬û�й����Ƶı��ݡ���ҵ����ʿ¶��Ŀǰ�ٶȡ��ѹ������������Ŷӣ���ʶ����������Ѷ������

��������˵��ĿǰѶ����ǿ��Ļ��Ǻӣ������������������������ɹ�����������ҵ��λ�ɹ������������Ŀͻ���ϵ��

������Ȼ�ƴ�Ѷ��Ѹ��ת�ͣ������з��Ŷӣ��о��漰AI��������ǣ�BATʵ���ۺ������ȶ��ɿ���ӯ��;������Ѷ��ȴ���ö���Ͷ���˵�Ǯ������Щ��ͷ�������������ƴ�Ѷ�ɸ�����һ���Ƽ�����ij�����˾�����ڸ߷��գ�Ҳ���ܴ��������棬������һ���ܹ������ȶ���������й�˾��

����������A���г���λ�Ƚϸ��ӣ�������Ͷ����Ը��Ϊ�ƴ�Ѷ�ɵķ�����

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾