�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

����ȫ�����Ϣ��ʾ��������ֵ12.8���ڣ���ʵ��ֹ��ŷ�������������ǣ�����ֵ�ػ�������Ԫ���������һ�ɱ���39%

����ȯ���й� ʱǫ

����������������һ�ܣ���Ҫ��Ϊ��������ϯ��������һ����ʾ��

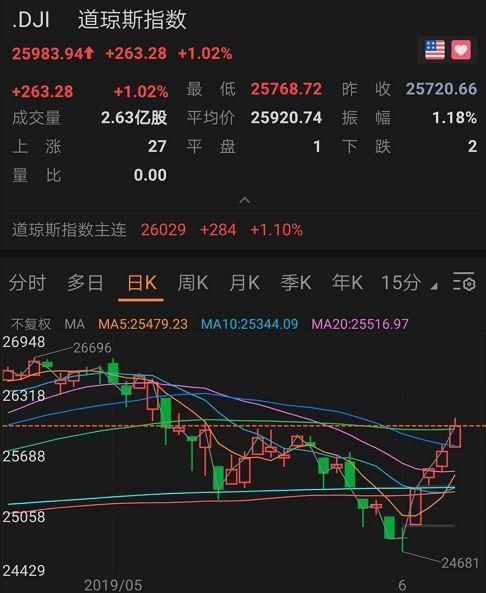

������������ʱ��6��7�����̣�����˹��ҵƽ��ָ������263.28�㣬�Ƿ�1.02%����25983.94�㣬�������������ǡ�����500ָ������1.05%����2873.34�㣬�������������ǡ����պ͵�ָ��ȥ��11������������Ƿ�����˹����ۺ�ָ�������Ƿ�1.66%��Ҳ���������������ǡ�

����������ֵ���ܡ���Ѫ��Լ1.85������Ԫ���ۺ������ԼΪ12.8����Ԫ��

���������ɿ���֮ǰ������������5�·�ũ���ݴ������Ԥ�ڣ�������ҵ��7.5���ˣ���3���������µͣ�н���������£���ʾ����ƣ������ó�������µ�����£�������������Ϣ��Ԥ�ڴ��������

������ʾ�ֽС�Ԥ�ڹ������������������õļ������ڱ�����Щʱ�䣬��������ʾ����ó���ŵ�����£���Ը��ſ����ߡ��������������ڻ���ʾ��7�½���Ϣ25�����㡣�ܴ�Ӱ�죬ŷ����Ҫ����Ҳ������������ܷ�¼�������档

�������ܣ�������ͳ�������ٴκ�����������Ϣ�����������Ϣ���ɽ������ڸ�10000�㡣��ô�������������Ƿ��������Ϣ����Ϣ�Ƿ�����Ļ��������б����Է����أ���Ŀǰ�������������������ϢԤ������ǿ�ң�������ʷ��������ʹ��ϢҲ���������ֻῪ��һ���µ�ţ�С������ӻƽ��������Ʒ�ı�������������ȫ���������Բ��㣬�����������ƺ��Ÿո�̧ͷ��

�������⣬ֵ�ù�ע�Ļ��У���������������Ϣ��ʾ��������ͳ������������������ī������Э�飬����ͣ��ī����Ĺ�˰��ʩ��

����ŷ�����б���ȫ����ţ

�������ܣ�ŷ������ȫ���߸ߡ����պ͵�ָ��ȥ��11�·�����������Ƿ�����ָ�ػ�7700���Ϸ���������ֵ��������Լ1.85������Ԫ��

��������500ָ��11�����ǵ����죬9�������ǣ�2�����յ������У���Ϣ����������ǣ�����Ƿ��ճ���������Ʒ��飻������ҵ������������Ƿ��ز���顣

�������ɿƼ��ɶ������ǣ�����ֵ�ػ�������Ԫ�Ϸ���Facebook�ǽ�3%������ѷ������2.8%��ƻ����2.6%��оƬ�ɼ������ǣ��ѳǰ뵼��ָ����1.15%��Ӣ�ض��dz�2%��AMD����ͨ��Ӣΰ������о�����dz�1%��

�������в��õ��������һ��Beyond Meat�ٴα������ۣ�����ʱ��6��7�ձ���39.35%����������Ƿ�����51%��

�����������һ�ɱ���39%

��������6��4�յ��ܣ�Ͷ��������CME����500ָ���ڻ�����ͷͷ�����8597�ֺ�Լ����16.683���ֺ�Լ��Ͷ��������CME����500ָ���ڻ�����ͷͷ������3560�ֺ�Լ����14.2263���ֺ�Լ����ʾͶ���߶Թ���δ���������ձ鿴�á�

����ŷ���б���Ҳ������ǡ���ʱ��ŷ����300ָ������0.91%����1485.53�㣻��������Լ2.22%��ŷ��STOXX 600ָ������0.93%����377.48�㣬��������Լ2.28%����������ָ������1.20%��

�����¹�DAX 30ָ������0.77%����12045.38�㣬��������Լ2.72%������CAC 40ָ������1.62%����5364.05�㣬��������Լ3%��Ӣ����ʱ100ָ������0.99%����7331.94�㣬��������2.38%��

�����ڱ�����Щʱ�䣬��������ʾ����ó���ŵ�����£���Ը��ſ����ߡ��к��������ʿ��Ϊ��Ͷ���߽����ľ���������Ϊ����������Ϣ����Ϊ�����ᵹ��������������Ϣ�ķ�Ӧ��

������������Ϣ��ʱ������

����������һ����Ҫ��ʱ����ĵط������µ������ǣ���������Ϣ��ʱ�������ӱ��ܱ������Ľ��������������Ƿ����̽�Ϣ������Ȼ��ҪһЩָ��֧�š�

���������������г������������Ľ�ϢԤ�ڿ��������������ڱ���ʥ·��˹������ϯ�����º���������ϯ�������ı�̬���г��ձ�Ԥ�������� 2����3 �ν�Ϣ���������ٽ�Ϣһ�εĸ���������������98%�������������ڻ�Ҳ��ʾ��7�½���Ϣ25�����㡣

��������������ѯ��˾RSM��ϯ����ѧ�ұ�ʾ������������6�½�Ϣ����Ϊһ�����ǽҿ���ҵ�������ɴ���ͻᷢ�֣���ҵ����ʵ���ϱ��������ָ�Ϊ��������Ϊ����ҵ��ƣ���Ѿ�����������ҵ��

�������Ž�Ͷ��ʾ�����ھ������г���ȷ�������ӣ�ȷʵ�������������ڽ�Ϣ�ĸ��ʡ����ڱ������������£����ڽ�ϢԤ���ƺ�����Щ��ǰ���������ɼ��������µ�������������������Ȼ��Ҫ�۲쵽ʧҵ�ʳ�����������ʱ���Ż���н�Ϣ���������Ҫ����ײ��ܿ�������ͬ�����ܶ�������������ϯ�������Ҳ��ʾ���������ᱻ�г�Ԥ����������ó�׳�ͻ�Ծ��õ�ֱ��Ӱ����Խ�С��֥�Ӹ�������ϯ����˹Ҳǿ����Ŀǰ���ʴ��ں���ˮƽ���г��ڵ�����û�дӾ������ݿ������������ˣ��������ķ��Ը���ض����г��������а��������Ž�ͶԤ�ƣ��������£������������Խ���12�½�Ϣ�����ڽ�Ϣһ�Ρ�

����tiaa����(tiaa bank)ȫ���г��ܲ�˵��������δ����������ʹ������г�ίԱ��(fomc)�ڱ�����Щʱ���ȡ�ж�������Ԥ�ƣ���������ϯ���������ֽ�Ϊ�º͵����������ǰ��Ϣ�Ļ��������ˡ���

����������Ȩ����ȫ������James MoCormack��ʾ�����������ó���������Ȼ�൱�����ģ���ó������������ȷ���ԡ������ͼۡ���ȫ��������ɸ���Ӱ�졣Ԥ��Ͷ�ʽ��ߵͣ��������ߵ�������ʹ������������˥�ˡ���Ԥ�ƣ����������꽫ά�����ʲ��䡣

��������֤ȯл������ʾ�����������û������������������������õ���������֤�������ǵ���������PCEͬ��4������1.6%���3�±�����̧�����������Ǵ��й����������������������ǰ��ͨ���ƺ����������ڹ��������֧�ţ�����ܵ�������������һ���ġ������͡����գ����ҵ�����δ�����ܽ����١����ѡ����أ��������δ���г�Ԥ�ڲ����Ҫ��Դ��

����������Ҫ�����Է���10000�㣿

���������ձ���������ʾ�����������û�м�Ϣ�����������õ���������ã����л�������ٸ߳�10000�㡣��ô�����ڵ��������ˣ�����������Ľ�Ϣ�����������Dz�����Ҫ����10000�㣿

�����������û����ô�������������ǵĺܴ�һ����ԭ���ǡ���ҵ�ع�����֮ǰ�������е���������ʾ�����ºܶ�Ͷ���߶����������ɣ�����ҵ�ع���Ȼû�����ֵ���˼��������ҵ�ع����ɵ�DZ������Դ����ҵ��ӯ��������������ת������ҵӯ�������������ҵ�ʵ���ͻ����������ڵ������ǣ����������Լ�ȫ���Ƿ����ת�õļ����ֻ�����ΪԤ���еĽ�Ϣ��ת�ã�

�����������õķ��տ��ܵ�ȷ��Ҫ��Ϣ�����͡�����������5�·�ũ���ݴ������Ԥ�ڣ�������ҵ��7.5���ˣ���3���������µͣ�н���������£���ʾ����ƣ�������⣬5�·ݹ������������ۡ����������ͷ��ݹ������ʾ��ȫ�����ľ��������ڷŻ���

����IMF�����ڽ�������������������̵�������˵�����ż�˰�̼����ߵ�Ч�������ˣ�IMFԤ�������������ٽ���2018���2.9%�Ż���2019���2.6%����2020���һ��������2%����ˮƽ��

����IMF���棬����������ȡ����߽��ڹ�˰��������ʩ����ȫ��ó����ϵ�����ӶԻ���ͷ���ó�����ƣ�������һϵ��ó���ƴ�ʩ�����ó�����˼�������������г�����ͻȻ��ת��������������ù���ʵ���Է��ա�

�����µϱ�ʾ������6��7�չ����ķ�ũ��ҵ����֧�������Ĺ۵㣬���ھ�����2018���ֵ֮�����������������꽫ʧ�١���Ȼ������ҵ�����ٶ����ڷŻ�����Ԥ�ƽ��ε��Ͷ����г�״������Ȼ�����ڹ����Ƿ��Ը���ͨ�͡�

��������������������ʷ��������Ϣ�һ���ᵼ�¹������ǡ���1985������������������4�λ����ɽ����ɵ�ת������������ÿ�ζ����������д�ٷ�����2000��7�£���������ˮƽһ�ȴﵽ6.54%�ĸ�λ�����ʼ�ɽ�ת�ɣ�����500ָ���ڶ������ɵ�ת�ǣ�����4���º�ʼ��������µ���������ʷ����������������ɵ�����������2000�����ң����ж�����������ʮ�꣬����ֵˮƽҲ������λ�����ϡ�

����2007������������ˣ�����7�£���������ˮƽ������5.26%�����ʼһ·��Ϣ֮�ã���ȥʮ���ά���ڵ�����ˮƽ�����ڵ�ʱ��Ϣ֮���г�ӭ����ȴ������ӡ����̵�2008��Ľ���Σ��������������������ʱ����������ϯ����˹�ˣ���Ϊ����2007��֮ǰ�ļ�Ϣ���߲������ŵ����˺�����Σ������������Σ���������ʵ��£����ǡ����ԡ���

������˥�����顱δ��ɢ����������ǡ�����

�����ӹ�ծ�г������������Ŀǰ��˥�����顱��δ��Ϊ��ϢԤ�ں������Ƕ���ɢ��

����������ʾ�� 6��7��ŦԼβ�̣�����10���ڻ���ծ�����ʵ�3.65�����㣬��2.084%����ũ���ݹ�����һ����ˮ�����յ���2.0534%��Ϊ2017��9��8��������ͣ���������ŦԼβ���۵�4.37�����㣬Ϊ�����������µ���30������ծ�����ʵ�4.66�����㣬��2.575%����������ŦԼβ������0.35�����㡣��������ծ�����ʵ�2.98�����㣬��1.851%����������ŦԼβ������5.80�����㡣������3���¹�ծ��������Ȼ��������10���ڹ�ծ�����ʣ����±�2.277%����ʾ�����ҡ���Ȼ��������

����ŷ���г��Ĺ�ծ������������С�6��7��ŷ��β�̣��¹�10���ڻ���ծ�����ʵ�1.7�����㣬��-0.257%������ˢ�¼�¼�͵�-0.262%�������۵�Լ5.4�����㡣20���ڵ�ծ�����ʵ�3.3�����㣬��0.127%�����д��¼�¼�͵�0.12%��10����Ӣծ�����ʵ�1.2�����㣬��0.813%�������۵�Լ7.3�����㡣10���ڷ�ծ�����ʵ�3�����㣬��0.085%������ˢ�¼�¼�͵�0.066%��

������ծ�����Ʒ�Ӧ������ij�̶ֳ��Ϸ�Ӧ�ˡ���Ϣ�����������ҡ�������ҲԤʾ�ţ��г���ȫ��ǰ���ı��ۡ���ʵ�ϣ�������2016�����������֮���Ѿ���3��֮�ã���������ڵ�ʱ��һ��Ϊ4-5�꣬Ҳ����˵�������Ŀ��������������β�����������յ�ó���������ڼ�������β���ĵ�����ȫ�õ�������ܲ������ʽ�۸�����⣬���ǡ��������⡣

�����Ӵ�����Ʒ����������������ӡ֤�����жϡ�����Ԫ�µ������֮�£�������Ʒ��Ȼ�ߵͣ�LME��ͭ�յ�0.2%����5799��Ԫ/�֣���4�¸ߵ�6608.50��Ԫ/���۵�Լ14%�������۵�0.5%��Ϊ�����ڰ����µ���LME��п�յ�0.7%����2484��Ԫ/�֣�LME��Ǧ�յ�3.1%����1832��Ԫ/�֣�LME�����յ�0.7%����1764��Ԫ/�֣�LME�����������µ�0.5%����11620��Ԫ/�֣�LME�����յ�0.1%����19225��Ԫ/�֡�ԭ�ͼ۸����ܵ�Ե����Ӱ�����з��������ڴ�֮ǰ�����ܣ����͵�������13%��

����ֵ��ע����ǣ���ʱ�Ļƽ��߳�������Ʒ��������ơ�������Ʒ�ڻ�ίԱ��(CFTC)������ʾ���Գ������е������ƽ��ڻ�����Ȩ��ͷͷ����6��4�յ�������38%����174,233�ݺ�Լ����2007��������Ƿ���

�������ֱ��뱳������ǣ��ƽ�Ӧ��Ԫ�����������������������ǵIJ������ǻƽ𣬶�������ǿ������Ʒ�ֶ��ᷴ�����г��������Ȼ��һ�ֱ���ģʽ�������в�����һ�ֶ������档

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾