下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

易成新能三度钟情开封碳素,“蛇吞象”并购能否自救?

财经网 十玖 白夜

退市压力下,易成新能(300080.SZ)正通过并购自救。

4月25日,易成新能发布交易草案称,拟收购中国平煤神马集团开封炭素有限公司(下称“开封炭素”)100%的股权,交易作价约57.66亿元。

然而,本次“蛇吞象”并购背后疑点重重:标的业绩承诺不仅低于现有业绩,其预测数据准确性也存瑕疵。此外,标的在本次重组前后进行的股权转让,也令人困惑。

业绩承诺低于现有业绩

根据交易草案,易成新能拟向中国平煤神马集团等15名交易对方非公开发行15.21亿股,收购开封炭素100%股权,交易作价57.66亿元,均采用发行股份的方式进行支付。

据悉,开封炭素是一家以生产高功率和超高功率石墨电极为主的高新技术企业,在石墨电极生产销售领域具有较强的竞争优势和盈利能力。2018年,开封炭素营业收入为40.86亿元,同比增长103.39%;扣非净利润20.34亿元,同比增长170.53%。

对于业绩激增的原因,易成新能在交易草案中表示,受市场供需关系的影响,石墨电极价格大幅增长,叠加石墨电极销售数量上涨,2018年开封炭素石墨电极实现销量3.73万吨,同比增长17.67%。

然而,就是这样一家营收和净利润“好看”的企业,给出的业绩承诺却让人“跌破眼镜”。

交易草案显示,本次交易对方中国平煤神马集团承诺:2019-2021年,开封炭素经审计的扣非净利润累计不低于20.9亿元。其中,开封炭素2019年经审计的扣非净利润不低于7.34亿元。

这也就意味着,未来三年开封炭素给上市公司带来的扣非净利润,仅比开封炭素2018年一年的扣非净利润多0.56亿元。那么,开封炭素的业绩预测为何会低于现有业绩呢?

对此,易成新能在回复深交所的问询函中解释称,本次预测的石墨电极产品的销售单价降低较多,其他成本和费用逐渐升高。同时,在标的持续经营且产能逐步扩大的基础上,企业所需的期间费用增加较多,导致净利润降低。

因此,公司预测,标的产品毛利率将逐步回归到合理水平。2017-2018年,开封炭素的销售净利率分别为49.79%、53.76%,而预测期内销售净利率降至18.92%-29.23%之间。

产品价格波动大,业绩承诺待考

据了解,开封炭素主要业务为超高功率石墨电极的研发、生产及销售,因此,石墨电极价格和销量的变动将直接影响开封炭素的营业收入。

在业绩承诺期内,标的石墨电极预计平均合理价格水平位于5万元/吨、4.5万元/吨、4.1万元/吨,预计销量为3.5万吨、4.5万吨、6万吨。以此为依据,标的给出了三年的业绩承诺。

然而,财经网发现,石墨电极价格波动的不稳定性及其销量恐存夸大之嫌,给未来业绩承诺蒙上阴影。

据悉,公司预计未来石墨电极的平均合理价格水平位于4-5万元/吨之间,这一预测价格与2018年10万元/吨的单价相比,石墨电极均价打了个半折。

来源:公司公告

对此,易成新能表示,一方面,随着淘汰落后产能、取缔中频炉、打击地条钢、严格环保执法等措施落实,未来我国电炉炼钢占比会不断提高,石墨电极需求逐渐增加。

但另一方面,受石墨电极行业供需矛盾、原材料价格、加工费用和其他期间费用高低的影响,石墨电极的价格最终回归到相对合理的水平。

回溯石墨电极历年的价格走势,财经网注意到,石墨电极历年价格波动幅度较大。

招股书显示,开封炭素大规格超高功率石墨电极自2017年开始成倍增长,至评估基准日时加权平均不含税销售均价达10万元/吨以上,相比2016年不含税加权平均价1.38万元/吨,销售价格增长了6-7倍,特别是直径700、600等大规格超高功率石墨电极的销售单价,在 2018 年下半年时对部分客户销售的不含税销售均价达到16-20万元/吨以上。

据悉,开封炭素销售量80%以上的核心产品均是大规格UHP700、UHP600超高功率石墨电极。若未来石墨电极价格再度降至2016年的1万多元每吨左右,那么,标的将如何实现业绩承诺呢?

除此之外,公司对于标的公司石墨电极需求的预测似乎也存在不妥之处。

根据易成新能回复深交所公告显示,依据开封炭素现有客户群的需求量,以及其目前在建项目于2019年、2020年完工后所能达到的产能,2019-2021年,开封炭素石墨电极的预计销量分别为3.5万吨、4.5万吨、6万吨。

据中国炭素行业协会不完全统计,2017年石墨电极销量为59.17万吨。同期,开封炭素的销量为3.17万吨,市场占有率为5.36%。

来源:公司公告

按照炭素龙头企业方大炭素(600516.SH)总经理党锡江在2018年接受证券日报采访时预测,未来三年内石墨电极的需求会新增20万吨。

粗略估算,若考虑标的市场占有率不变,开封炭素未来三年内石墨电极的需求将新增1.07万吨至4.8万吨,即2021年石墨电极的销量为4.8万吨,这与上市公司预测的当年6万吨销量,相差约1.2万吨。

对此,财经网曾致函公司,对于标的公司石墨电极需求的预测是否存在夸大之嫌? 不过,截至发稿前,公司尚未回复。

子公司屡次停产,估值合理性存疑

其实,早在2015年,易成新能就欲与开封炭素“联姻”。彼时易成新能拟以发行股份并募集配套资金的方式收购开封炭素,交易作价初步确定为8亿元。然而,历经一个月的协商之后,易成新能宣布终止此次重大资产重组。

此后,2016年8月―2018年7月,开封炭素累计发生四次股权转让,其100%股份对应的估值区间为5.83-7.01亿元,均低于此前与易成新能100%股权转让交易对价8亿元。

2018年11月,易成新能欲再次“牵手”开封碳素。据公司披露的关联交易意向性预案显示,开封炭素100%的评估值为70亿元。半年之后,如今开封碳素股权作价降至57.66亿元。

也就是说,不足一年时间,开封碳素估值从7亿元左右,猛增至70亿元,又再次回落至目前的57.66亿元。作价差异如此巨大,自然引起了深交所的关注,后者要求公司说明,开封炭素上述股权转让与本次交易作价差异的原因及合理性。

易成新能表示,最近三年开封炭素股权转让价格与本次交易作价差异存在合理性。同时,标的公司估值溢价高企,主要是基于其持续盈利能力得出的结果。然而,在业绩承诺待考下,开封碳素估值恐怕也会虚高。

此外,开封碳素子公司屡次因环保问题停产,或再次对其业绩承诺能否完成蒙上阴影。

据悉,2018年7月,根据平顶山当地政策要求,开封碳素下属子公司平顶山三基碳素有限责任公司(下称“平顶山三基”)关停了石墨化生产线。

同年10月,平顶山三基再次“踩雷”。根据公告,平顶山政府为加快市区企业“退城进园”的步伐,决定于立即启动平顶山三基等5家碳素企业“退城进园”。因搬迁影响,开封碳素对平顶山三基固定资产计提资产减值准备8763.57万元。截至2018年末,平顶山三基股东权益合计-2764.14万元,已资不抵债。

而上述停产事项对平顶山三基而言已不是初次, 据招商证券2017年6月研报,早在2017年,平顶山三基便因环保问题停产。研报显示,这类企业很有可能是前期环保基础较差,仅靠整改难以达到环保标准。

目前开封炭素有7家参股控股子公司,盈利子公司有鞍山开炭、平顶山三基、许昌炭素三家。其中,2018年平顶山三基净利润为2872.95万元。

尚未交易随即成为股东

值得一提的是,在本次交易之前,标的股权转让也颇为玩味。

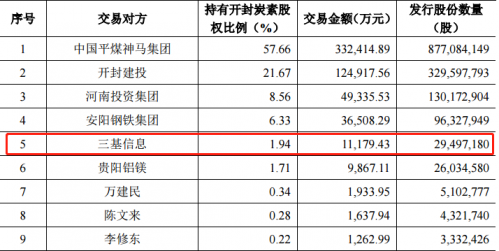

2018年7月,在易成新能首次宣布重大资产重组的前三个月,开封市三基信息咨询合伙企业(下称“三基信息”)以239.36万元购买中冶天工持有的开封炭素0.411%股份。此次股份转让对应开封碳素100%股份的估值为5.83亿元。

交易草案披露前夕,三基信息再次“突击”入股,以424.28万元的价格受让开封碳素0.075%股份,持股比例升至1.94%。

财经网注意到,三基信息成立于2012年11月2日,2012年11月29日随即入股开封碳素。此后,三基信息曾6次入股开封碳素,受让价格合计为905.64万元。

根据交易草案,若本次交易顺利完成,三基信息将获得2949.72万股上市公司股份,交易金额为1.12亿元,稳赚不赔。

来源:公司公告

三基信息为何对开封碳素如此“钟情”?交易草案显示,三基信息创始人之一张梅先为开封碳素股东叶保卫的妻子。三基信息的二股东柴文彬也与开封碳素渊源颇深。

来源:天眼查

2012年11月2日,三基信息成立之初柴文彬随即入股;2017年11月7日,柴文彬担任开封炭素销售分公司法人;2018年12月27日,柴文彬任四川省开炭新材料科技有限公司董事,后者为标的子公司。

财经网注意到,三基信息与开封碳素的关系并非止步于此。

根据草案,2018年12月3日,三基信息召开合伙人会议,全体合伙人一致同意将原注册资本850万元增加至1090万元,同意吴沣等4名有限合伙入伙。其中,吴沣出资120万元持有三基信息11%股份,于2018年12月12日完成工商变更。

来自:交易草案

吊诡的是,早在2018年11月易成新能披露的关联交易意向性预案中,吴沣即为第一大股东,持股比例11%。

也就是说,尚未召开合伙人会议,开封碳素即将吴沣纳入自己的股东范畴。预案显示,吴沣为开封碳素的核心技术人员之一。

开封碳素与三基信息之间是否存在特殊的利益安排?此次交易的价格是否公允?公司的信批是否存在重大疏漏?对于上述疑惑,财经网曾致函易成新能,不过,截至发稿,公司尚未回复。

股权转让耐人寻味

据悉,2019年2月,山西证监局发布的一则易成新能股权收购事项内幕交易行为行政处罚决定书,暴露了本次交易并非二次“联姻”。

根据处罚书,2018年1月,易成新能拟收购开封市建设投资有限公司(下称“开封建投”)代开封市政府持有的开封炭素20%股权。不过,因交易价格未能达成一致等原因,2018年1月末该股权收购方案并没有具体实施,上市公司也未发布重组公告。

据易成新能回复深交所公告显示,2017年9月―2018年7月,开封炭素的整体估值约为5.83-7.01亿元,不足目前开封炭素57.66亿元估值的八分之一左右。以此测算,彼时开封炭素20%的股权相应的估值不超过1.5亿元。

那么,当时双方交易价格未能达成一致,究竟是买卖双方谁不满意呢?而如今,标的估值由2018年11月的70亿元降至如今的57.66亿元,交易双方又能否满意呢?

值得一提的是,在本次重大资产重组期间,开封炭素还进行了一次内部股东之间的股权转让。标的成色待考下,股东金鼎煤化提前退出,也是怕再生波折吧。

在本次重大资产重组交易期间,2019年2月28日,开封炭素原第三大股东金鼎煤化将持有的9.49%的股权、合计作价5.49亿元,分别转让给标的股东平煤神马集团、安阳钢铁、三基信息、万建民、宗超。交易完成后,金鼎煤化退出开封炭素股东行列。

据悉,金鼎煤化于2015年6月与开封碳素原股东之一的平能创投签订《股权转让协议》,出资5545.5万元获得后者持有的标的9.491%股权。而公开资料显示,金鼎煤化的控股股东就是平能创投。

如今,在开封碳素57.66亿元估值、资产重组进行中的背景下,金鼎煤化净赚10倍退出,时机耐人寻味。

视频

视频

现场

现场