�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

������������һ�չɼ۱���37%�������������¾��С���ٷ�����ǹ��

����֣��

�������Ž����ɸ������г�һ�����۽�����������������2015-2017��䴴���˾����긴�����ٸߴ�272%�����۳ɼ�����ë����Ҳ��26.7%������42.3%��������������ʵ���˽�20%���Ƿ���Ȼ�������ܵġ���ٷ���(�����)��������������ȴ�����ش���8��13�չɼ۱���37.38%����ֵ��������Լ14�ڸ�Ԫ����δ����������ѡ����VIE�ܹ������Ǹı�����ѧУӪ�����ʣ�ÿ�������������������������ҪӰ�졣

����8��13�գ��ڸ����е��ڵؽ����ɼ��������ش졣

����

�������У���K12����Ϊ��Ӫҵ�������������������ȵ���������ǰé�����ֱ�ߴ�39.77%��37.38%������һ����ĸ�Դ���ǣ�8��11�չ����ġ��������ٽ���������(�����)��

���������幫������һ������壬��2018��4��20�շ����ġ���ٷ�ʵʩ����(���ݰ�)(���������)�������汾��

�����������У�ϸ�仯�Ķ࣬�����嵽��������������Ӱ��������������

���������������涨�����������й���������������Ͷ����ҵ�Լ��ⷽΪʵ�ʿ����˵������֯���þٰ졢����ٰ����ʵ�ʿ���ʵʩ������������ѧУ����

����ͬʱ��������ʮ�����й涨���ٰ����ʵ�ʿ��ƶ������ѧУ��ʵʩ���Ż���ѧ�������֯Ӧ�����з����ʸ�ʵʩ���Ż���ѧ�ģ�����ͨ���沢�չ�������������Э����Ƶȷ�ʽ���Ʒ�Ӫ�������ѧУ��

������Ӫ����ѧУ��Ҫ��ָСѧ�����е���������ε�ѧУ����˶���רע��K12���������Ҳ�����VIE�ܹ�������������˵���˴�������ij�����Զ�����

����������������������ش�

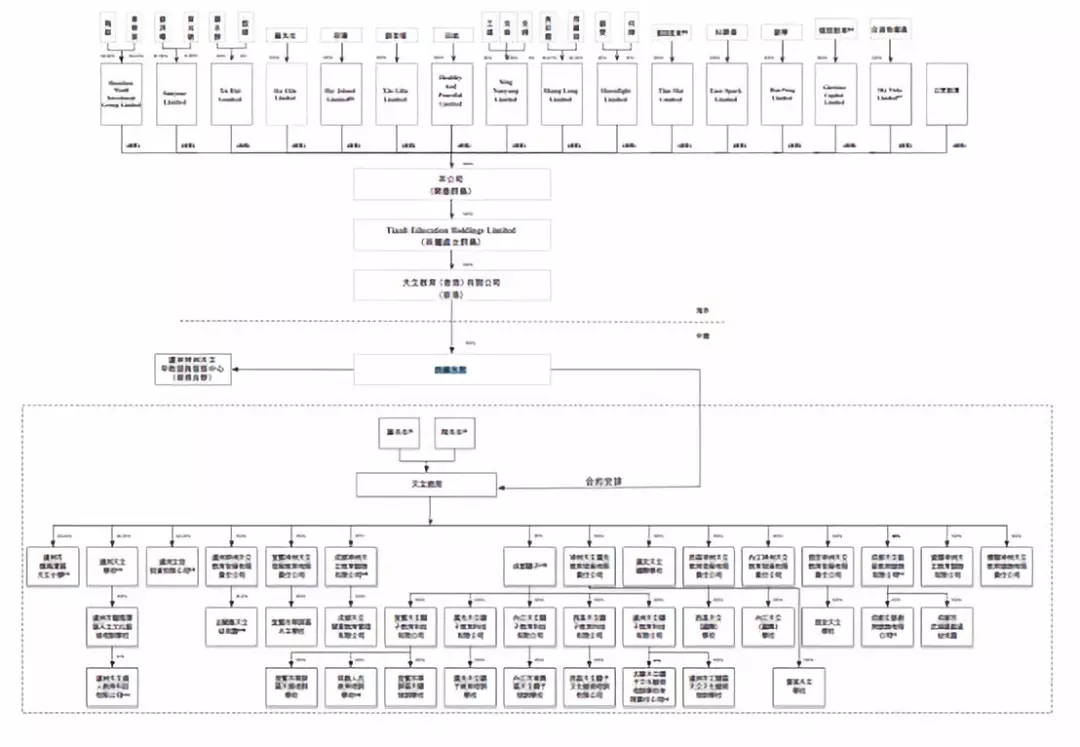

�������������ǵ��͵�����VIE�ܹ�ʵ�����е�K12�������š�

����

��������������ȡVIE�ܹ����ھ���ӵ������ȫ���ӹ�˾����������˼�뾳�ڵ�VIEʵ�嶩������Э�飬����ȡ����ѵķ�ʽ��ȡ��ѧУ���롣

����Ŀǰ����������ȫ���˸�����Ӫ��13��K12ѧУ��������10��ѧУΪ���У�11����ѵ���ļ�4��������ġ�ͬʱ��������������K12ѧ����У����ģ2.1 ����(�������긴������36.3%)��������Ӫ�ռ��������긴��������ʮ��Ѹ�͡�

����

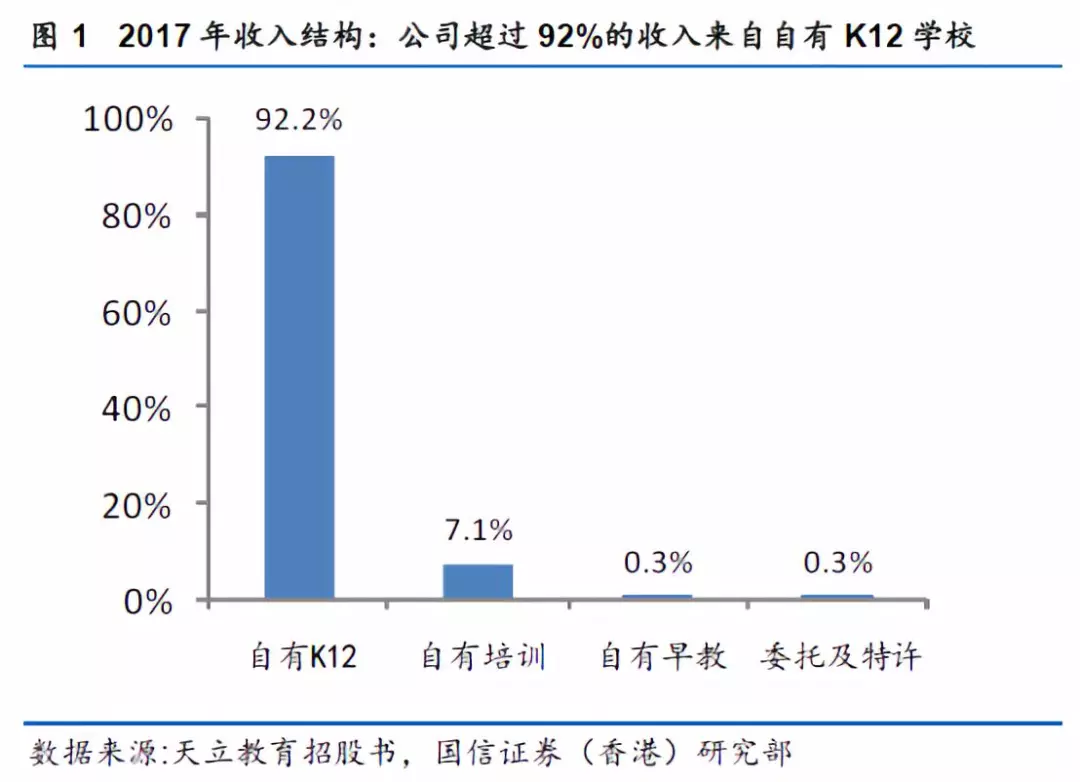

�����ݹ���֤ȯ�б���ʾ��2017�꣬������������92%��������������K12 ѧУ����ѵ���ļ�������ĵ����빱�ײ���8%�����У�ѧ����������������Ҫ������Դ��ռ��72%��У�ڲ���Ӫ��Ҳ�����˽ӽ�20%�����롣

����

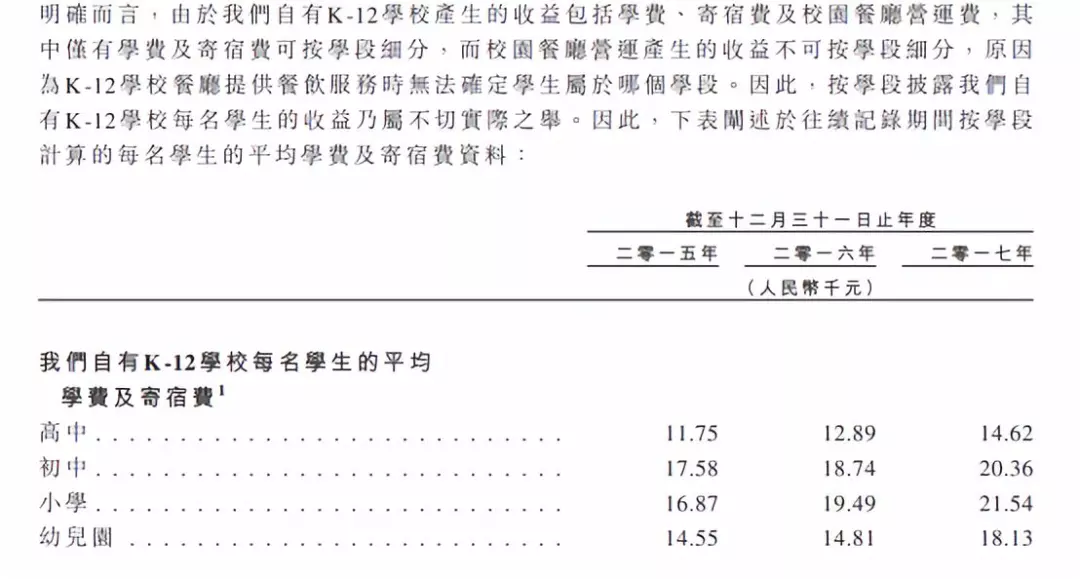

������������������ѧ���У�Сѧ�����нε�����ռ��Ϊ�����������������й�����ʾ�����С�Сѧ��ƽ��ѧ�Ѽ�������ÿ���������ھ����ڸ��м����Ρ�2017�꣬���С�Сѧƽ��ѧ�Ѽ����ѷֱ�ԼΪ2.04��Ԫ��2.15��Ԫ��

����

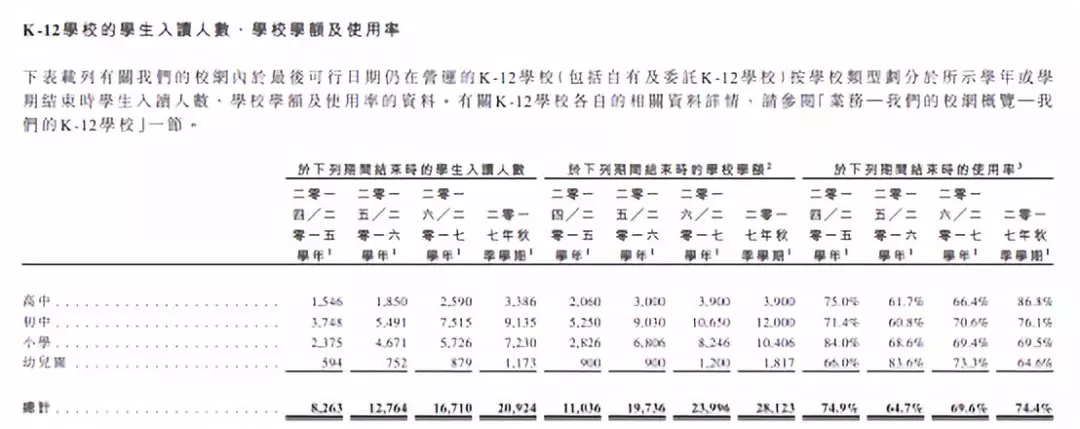

����ͬʱ������ͼ�����Կ���������������Сѧ�����нε������������ͬ�����Ը��ڸ��м����Ρ�����2017���^ѧ�ڣ���Сѧ�����нε���������ֱ�Ϊ7230�ˡ�9135�ˣ�ͬ�ڵĸ��м�������ֱ��Ϊ3386�ˡ�1173�ˡ�

������������ε������������������Ҫ�Կɼ�һ�ߡ�Ȼ���������Ĺ涨������������������ε����棬���ɽ����ɾ�����

���������������Ĺ涨���������й���������������Ͷ����ҵ�Լ��ⷽΪʵ�ʿ����˵������֯���þٰ졢����ٰ����ʵ�ʿ���ʵʩ������������ѧУ����

��������ζ�ţ�������VIE�ṹ�����������������¿��Ƶ�Сѧ�����нε����ѧУ���Dz������ֽι涨�ģ������ٱ�����������

����VIE�ܹ������Dz���

������ʵ�ϣ��������������ѧУ���ٵ�����֮�⣬����������ѧǰ�����нε�ѧУͬ�������ش����⡣

����������ڵ�ʮ�����й涨����ʵʩ���Ż���ѧ�ģ�����ͨ���沢�չ�������������Э����Ƶȷ�ʽ���Ʒ�Ӫ�������ѧУ����

������ʵ�ϣ����������������µ�����������ѵ����֮�⣬�����е�K12ѧУ����ѵ���ľ�Ϊ��Ӫ�����ʡ�

������Ҳ��ζ�ţ����������ֽ���VIE�ܹ��������µķ�Ӫ��ѧУ�Dz����Ϲ涨�ġ�

�����Դˣ�����������������ѡ���VIE�ܹ������߱��ѧУ���ʡ�Ȼ�����VIE�ṹ���Ѷ�֮��������֪��

����������������������ѡ��Ӫ���Ե��������У�����Ӫ���Ա����

�������������֤ȯ�ķ���ʦ����ָ������������Ƿ������ϰ��в���֪���ϰ����������س��ý��㡢�ط������Ƿ����Ӫ���ԵIJ��������⡣������Ӿ�Ӫ���棬�ɱ��ͷ��ý��������ӣ������������٣�˰�����ӣ��������벻����Ч�����������ӵijɱ�ת�Ƹ������ߣ���˾�����ʿ��ܳ����½���

�������ѧУ���ʣ���������������˰���Ż����ߣ�������������˵����ʵͬ����һ���Ĵ����

��������������ʹë�������

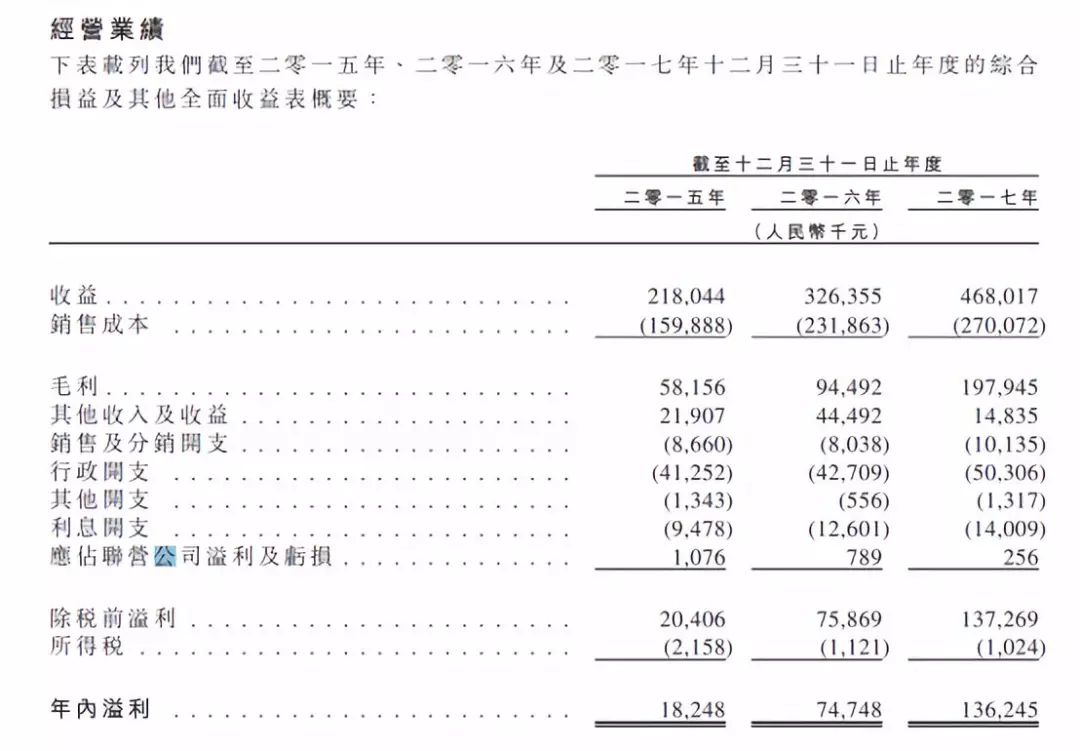

������������2015-2017��Ӫ�մ�2.18������4.68�ڣ��긴������46.5%��������1845������1.36�ڣ��긴�����ٴ�272%��Զ��������ͬ�С�

�����������������������Ĵ�����2016���7470��Ԫ��ͬ������82.3%���ﵽ2017���1.36��Ԫ��������Ҳ��22.9%������29.1%��ͬ���أ���������ͬ��ë����Ҳ��26.7%������29%����Ѹ�ٴ�����42.3%��

������������������ҵ�����ٸ�Ͷ���������˼��������ռ䡣����������������ë���ʲ�����ߡ���ʵ�ϣ�ͨ������£�K12���ѧУ����ѧУʹ���ʵ���ߣ���ģЧ��õ����֣�ë�����������Դﵽ40%-50%��

�������ڻ��ϵ�����K12�������������������2014��-2017�������䣬ë�����ȶ��ر�����45%���ϡ�2017�꣬��ë���ʽ���45.9%��

����Ҳ����˵����������2017���ë���ʲŸոմﵽ��ҵƽ��ˮƽ������������δֱ�Ӹ���ë���ʴ�����������ɣ����ڽ��ʹ����봿���ʵĴ�����ʱ����ʾһ��������ҵ����������������Ϊ�յ������������й���Ӫ�ɱ��Ķ��������������¡�

����

��������������������Ӫ������ʾ����2016�������2015������ԼΪ49.7%��2017���2016���������������43.4%��Ҳ����˵����������2017���ҵ���������Ȳ�δ���Գ���2016�ꡣ

����ֵ��ע����ǣ�ͬ�����۳ɱ����������45%������16.48%��

�����������������۳ɱ���ռ����ߵı���Ƹ�ý�ʦ��֧����ռ�ȱ�����50%���ϡ������й�����¶��2015-2017��䣬��������Ƹ�õĽ�ʦ�����ֱ�Ϊ944����1248����1625�����ֱ�������304����377���������ɱ�������ȴ��Լ39%������4.4%��

������ʵ�ϣ����ɱ��������Խ��͵ĸ���ԭ��������������������й�˵������¶�����й���Ӫ�ɱ����������������Բ�������������ѧУ���н�ѧ������������ɱ����ڽ�ѧ���ɺ�����ȡ�������������������棬����Ϊ���۳ɱ�����������ɱ��Ŀ۳����ˡ�

����

����������ʾ����������2015��-2017��䣬���Ե��������۳ɱ������������ֱ�Ϊ1870��Ԫ��2740��Ԫ��7030��Ԫ���ɴ������������ҵ����������������ȡ�����������������ӣ�������ë�����������42%���ؼ���ԭ�����ԣ���������������������������Խ����ǿ�ˡ�

�������������������ڽ�ѧ�������Ӫ�ɱ�֮�⣬����������K12ѧУ�������ʲ�����ֵ��һ����ǣ�����������2015��-2017�������䣬ÿ���½�ѧУ��Ϊ������

��������������2017���������ʦ�������½�ѧУ�����û�����Խ�2016��ĸ����ջ����������ȴ�õ������Ե����ӡ�

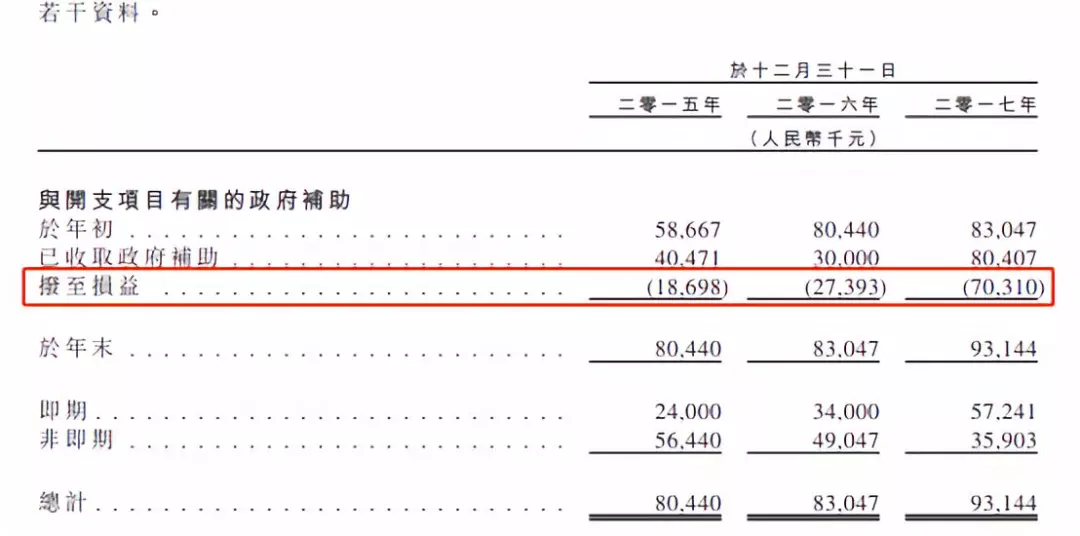

������������ֱ�Ӹ��IJ���֮�⣬˰���Ż�����Ҳ��������������ֱ�ӵ�Ӱ�졣��ʵ�ϣ����ȡ��˰���Ż����ߣ�������������2015-2017��������Ĵ������ֱ����690��1850��4030��Ԫ��

�����ɴ�����������Ϊ����������Ӫ����ѧУ�ṩ�IJ�������˰�ռ��⣬������2017��ʵ��ë������ǵĹؼ����ء�

������ˣ�һ����������������Ƶ��������н�ѧУ���ΪӪ�����ʣ�˰���Żݼ������������ɽ������仯������������������մﵽƽ��ˮƽ��ë�����ٴ���ɾ�����

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾