下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

A股纳入MSCI权重翻倍!外资“闪电”建仓最喜欢这类股票!

今早凌晨,明晟公司公布将实施中国A股纳入明晟MSCI中国指数因子从2.5%提升至5%,将有10只中国A股新增加入明晟中国指数,自9月3日起,236只A股将以5%的因子比例纳入MSCI新兴市场指数,占MSCI新兴市场指数权重增至0.75%。

10只新纳入股票名单:中航沈飞、中国神华、中国联通、国电电力、恒力股份、国电南瑞、TCL集团、中兴通讯、用友网络和玲珑轮胎。

市场人士分析,相关追踪MSCI的被动型基金在接下来的日子将迎来建仓高峰期。

数据统计显示,自6月份以来,已纳入MSCI成份股的A股,已有近8成个股获得北上资金增持。与此同时,部分MSCI主题基金份额持续扩大。

继沪港通、深港通、正式纳入MSCI指数之后,A股全球化进程进一步提速。自去年开始,全球资产管理规模排名前十的机构中,已有贝莱德、领航、道富、富达国际、JP摩根、安联保险、纽银梅隆、安盛集团、德意志银行等九家在上海自贸区设立了资管类WFOE,并未引起“狼真的来了”的市场预期反馈。

然而,今年以来,外资代表的北向资金尤为凶猛,特别在南下资金持续净流出的反衬下。

近期A股资金面似乎呈现出一种分歧。数据显示,截至8月3日,2018年北上资金净流入1904.7亿元(2017年全年1997亿),上周北上资金净流入72.6亿;2018年南下资金净流入920.5亿元(2017年全年3069亿),上周南下资金大幅净流出60亿。

截至8月13日收盘,今年以来北上资金累计净流入2030亿元,超过去年全年总和。一向踩点精准的外资此次是否再次先知先觉,在A股持续下行的K线图形之后显得扑朔迷离。加之A股纳入MSCI权重增至5%的消息一出,外资动向再次成为市场焦点。

截至今年7月底,北上资金持股市值占A股可流通市值比例升至9%,外资持有A股规模约1.3万亿,已与A股公募基金和保险公司持股市值分庭抗礼。

今年7月,贝莱德发行私募基金的募集文件显示,相关基金将在募资完毕之后的一个月内完成建仓。部分投资人士不看好之余,更多投资人谈论的却是不少外资公募基金迥异于A股投资人的“不择时”风格。

闪电建仓,在外资并非一件特别难事。一旦对A股市场长期看好,不少大型海外公募基金买入对短期时点并不敏感,他们要分享的是所投市场优秀公司的长期持续增长成果。

简单来说,其投资风格主要趋于几点:高仓位、持股周期长、持股较为分散,行业配置倾向于市值占比。

高仓位

广发证券研究所的研究表明,海外机构投资者相比A股投资者,投资策略的偏好是“买入并持有”(Buy-and-hold)、海外大型公募基金股票仓位基本稳定在90%以上,与指数涨跌相关性不大。美国最大的先锋基金与贝莱德公司,股票市值占资产总值的比重基本在满仓状态且鲜有调整;主动管理型基金略做仓位调整,但整体仓位也在95%,与美股涨跌起伏关系不大。

持股周期长

美股的交易活跃度低,投资者倾向于中长期持有自2013年以来年化换手率来看,A股整体持仓时长3.5个月,港股的整体持仓时长约为30个月,沪深300持仓时长约9个月,而标普500的持仓时长约为15个月。纳斯达克被认为是成熟市场中成交最为活跃的市场,平均持仓时长4.5个月;A股创业板的持仓时长约为2.5个月。

持股较为分散

在持股集中度方面,以美股公募基金为例,其考核期在3-10年不等,其全球化的资产配置使得基金的持仓结构和集中度分散。其中主动管理型的持股集中度较被动型基金更高,但仍显著低于A股基金;先锋、贝莱德等典型被动型基金公司的持股集中度较低且保持稳定,被动型基金的投资策略通常为指数化投资。前20重仓股持股市值占比通常稳定在15%左右;典型的主动管理型基金持股集中度略高且呈现上升趋势,2017年前20重仓股的持股集中度在18%-26%,低于A股40%的水平。

行业配置倾向于市值占比

美国大型公募基金对各行业的配置池基本接近行业的市值占比。除去先锋、贝莱德、道富等美国等被动型基金公司对各行业的配置比例接近美股行业市值占比,与指数化投资风格相关之外,富达、美国资本、普信等主动型基金公司的其行业配置也非常接近美股行业市值占比,超配与低配幅度不超过3%。

选股方面,外资偏爱大市值、高盈利、高股息率,不如A股投资人那么在意低估值。

偏爱大市值

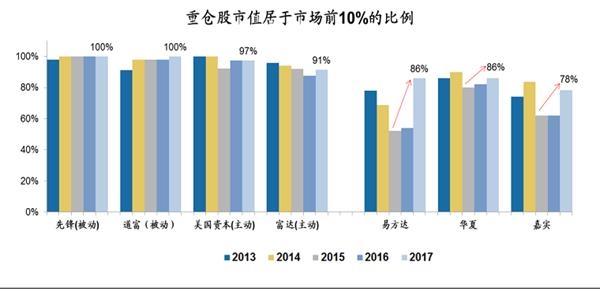

相比A股,美国基金公司更加偏爱大盘龙头股。广发证券所统计数据显示,截至2018年6月底,美国共同基金中大盘股持股市值占比超过80%,A股主动偏股型基金大盘股的持股市值占比不足40%。美股市场上市值高于1000亿美元的个股数量占比约为2.5%,持股市值占比高达82.6%,其中富达、美国资本、普信三家主动型基金公司持股市场占比为84.3%,高于基金总体。A股市场市值高于1000亿元的个股数量占比同样约为2.5%,但持股市值占比仅为33.6%,对龙头股的偏好程度显著低于美国基金公司。

美国基金重仓股中市值处于头部10%的数量占比超过90%,其中指数型基金基本复制大市值公司,而主动型基金的配置偏爱也是相似。A股越来越倾向于配置大市值,头部10%的公司占比自2015年抬升,2017年占比在80%以上。

高盈利

老外不爱捡便宜,更爱能挣钱的公司。

美国基金重仓股大多盈利好于行业平均水平,不限于业绩增速、还包括ROE、业绩稳定性等。美国基金公司2013-2017年基本超过七成的公司ROE胜过行业整体,且ROE相比行业的溢价程度逐年上升。

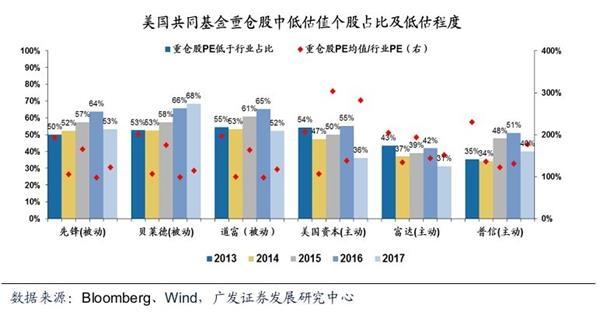

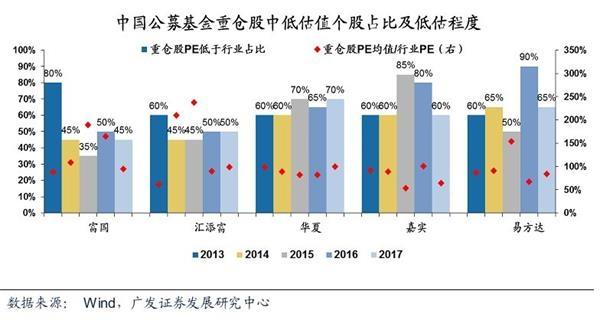

美国公募基金几家主动型基金的重仓股中低估值公司的占比不足50%;而A股的基金公司这一指标多在60%-70%。

这源于海外龙头公司相比行业整体已具备“估值溢价”,“龙头股”比“非龙头股”更贵; A股市场的龙头股不少还处于“估值折价”,对喜好挖掘低估值的投资人具有很强的吸引力。

高股息率

A股企业的股息率仍然偏低,海外投资人对于股息率更为看重。美国基金重仓股的股息率高于行业整体,A股机构重仓股的股息率没有表现出显著高于行业的特征。分红能力是海外投资者考量公司质量的重要指标之一,因此美股基金的重仓股中超过半数的公司股息率高于行业整体水平。

在此背景下,海外资金的选股并不用太过纠结,加上行业的配置比例接近所投市场的行业市值占比,短时间内建仓成为可能。

根据申万宏源的测算,按照5%的市值纳入因子,2018年被动增量资金可能达到1000亿左右。不少市场人士预期,下一步A股纳入MSCI的权重将由5%提至10%。如若100%纳入将到1.8万亿左右的增量资金。届时,外资对A股市场格局和选股思维将造成更大影响。

按照以上特点,最新的MSCI成分股的相关指标如下:

(市值单位:亿元)

视频

视频

现场

现场