下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

31省份借新还旧发债8千亿:江苏居首,债务到期和财力紧张是主因

第一财经 陈益刊

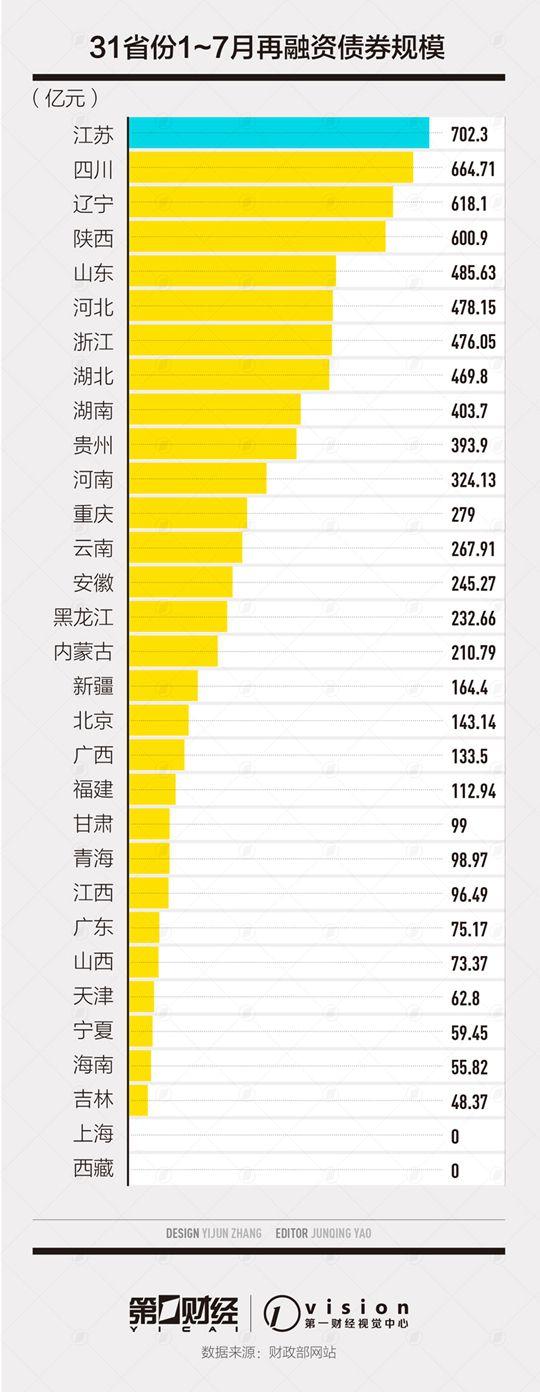

前7个月,江苏以702亿元的再融资债券发行规模居首,四川、辽宁、陕西的发债规模也超过600亿元,紧随其后。

由于前几年大规模的借债集中在今后几年到期,今年地方政府的偿债压力较大。

还债有两种办法,一种是用财政收入直接偿债,另一种则是借新债还旧债。今年大规模减税降费叠加经济增速放缓,使得地方财政收入较为紧张,因此不少地方更加依赖借新还旧,即发行再融资债券来筹钱还旧债。

财政部数据显示,截至7月底,今年地方发行再融资债券达8076.44亿元。机构预计,全年这一发债规模将突破1万亿元。

第一财经记者梳理了31个省份的再融资债券规模后发现,前7个月,江苏以702亿元的发债规模居首,四川、辽宁、陕西的发债规模也超过600亿元,紧随其后。其他地方发债规模不一,其中上海和西藏目前未发行再融资债券。

多位地方债专家对第一财经记者分析,一般来说,到期债务越大,地方财力越紧张,地方发行再融资债券规模会越大。当前2万亿元空前规模的减税降费带来财政减收,地方借新还旧可以缓解地方偿债压力,对稳投资、稳增长意义重大。

再融资债券全扫描

2015年实施的新预算法明确,地方政府筹资的唯一合法渠道是发债,以前大量非政府债券形式的地方政府存量债务,从这一年开始被地方发行政府债券来置换。而为了满足地方融资需求,地方政府新增债券规模也逐年攀升。当时发行的不少债券都是三年期、五年期,这也导致偿债集中在2018年及以后年度。

上海财经大学郑春荣教授告诉第一财经记者,由于前几年地方借债周期较短,但融资做的项目建设周期长,投资回报时间更长,因此地方需要借新还旧来延长偿债期限。

再融资债券首次公开亮相是2018年,当时财政部解释,它是用于偿还部分到期地方政府债券本金。2018年,地方发行再融资债券规模大约在五六千亿元,而今年前7个月,这一发债规模已经突破8000亿元。

具体来看,江苏以702亿元发债规模居首;四川、辽宁、陕西超过600亿元;山东、河北、浙江、湖北、湖南超过400亿元;贵州、河南超300亿元;重庆、云南、安徽、黑龙江、内蒙古超200亿元;新疆、北京、广西、福建过百亿元;其余省份低于百亿元,其中广东约75亿元,上海和西藏尚未发行再融资债券。

对外经济贸易大学毛捷教授告诉第一财经记者,地方偿还到期债务的第一来源是财政收入,主要是税收收入和卖地收入。今年减税降费规模空前,而且经济增速放缓,土地市场整体也不乐观,因此地方财政收入紧张,地方也就更依赖借新还旧。

财政部数据显示,今年前7个月,全国地方一般公共预算收入增长3%,增幅同比回落5.5个百分点。其中,全国31个省份中,11个省份收入下滑。全国地方政府性基金预算本级收入中,土地出让收入也告别了高增长,前7个月同比增长为3.1%。

事实上,地方再融资债券额度也采取了限额管理,即财政部下达地方具体发债额度,地方发债不可超过限额。财政部明确,再融资发债上限,按照地方申请发债数与到期还本数孰低的原则确定,简而言之,地方当年发行再融资债券额度不会超过到期债务规模。

南开大学经济学院财政系副主任郭玉清对第一财经记者分析,地方政府再融资债券的发行额度一般取决于地方政府财力状况、债券密集偿还压力、中央政府再融资限额等因素。显然,财力紧张、密集偿债压力较大的地区,更倾向于多发行再融资债券,从而将偿债压力后移。但与此同时,偿债压力后移,将增加累积的债务存量规模,影响新增债券发行额度。所以地方具体发行再融资债额度,需要在当前财力可支配程度和未来债券发行额之间做一个统筹考量。

解密发债额度

江苏、四川、辽宁、陕西、山东等省份为何今年前7个月发行再融资债券的规模居前?

从全国来看,这几个地方债务余额规模较大,且今年到期债务规模较大。

2018年底,江苏地方政府债务余额约为13286亿元,四川为9298亿元,辽宁约为9551亿元,陕西约为5887亿元,山东约为11436亿元。

根据华创证券研究所报告,今年这些地方到期债务规模也居全国前列。31个省份中,今年到期债务规模由高到底排列,分别是湖南、江苏、四川、山东、辽宁、浙江、河北、陕西、湖北等。这些省份恰好前7个月发行再融资债券规模居全国前列。

受大规模减税影响,这些地方税收收入都出现了明显下滑。比如,江苏前7个月税收同比增长2.6%,这一增幅同比下滑了13.3个百分点。

郭玉清分析,江苏作为经济大省,历年发债总额和债务存量都在全国居首,尽管再融资债券规模较大,但由于经济实力雄厚,债务风险是可控的。四川作为西部大省,累积债务存量在西部地区仅次于贵州,密集偿债压力较高,因此发债规模居前。广东和上海再融资债券发行额较低,原因是广东和上海作为粤港湾和长三角的中心地区,产业、要素集聚效应较强,涵养税基贡献丰裕的偿债财力,预算财源能够支撑到期偿债压力,没有必要发行过多再融资债券。西藏由于获得中央政府的大量转移支付财力,主要依赖转移支付偿还债务,因此也没有发行再融资债券。当然,这些地方到期债务规模也不大。

随着下半年地方继续发债,再融资债券的额度还将持续变化。

第一财经记者了解到,财政部给各地下达了今年再融资债券限额,比如财政部核定四川省今年地方政府再融资债券发行规模上限是733亿元,上海是350.5亿元,重庆是307亿元,北京是294.45亿元。

跟前七个月地方实际发行再融资债券额度相比,这四个地方均未达到上限,其中上海尚未发行,因此随后几个月这些地方的再融资债券仍将继续发行。

郭玉清表示,前七个月再融资债券的发行规模,基本上反映了各省份财力状况和偿债压力,不排除一些省份的偿债压力可能堆积在后半年,但这并不意味着,每个省份都会将本年的再融资额度用完。如果财力能够支撑按期偿还债务本息,对地方政府来说,更有利于控制风险。

郑春荣告诉第一财经记者,再融资债券是特定阶段的产物,原因是当时地方政府债券的发行期限较短。目前财政部门正在逐年延长债券发行期限,将来再融资债券的发行数量将大大减少。

今年财政部已经放开了地方政府债券期限限制,由地方自主决定发债期限,目前地方债期限较之前明显拉长。今年前7个月,地方政府债券平均发行期限为9.47年,其中再融资债券平均发行期限11.28年。

毛捷认为,地方政府债券中有一类专项债券是靠项目经营收入去偿债,但由于前期项目管理不够科学规范,偿债能力不足。但随着项目收益自求平衡,专项债券管理不断完善,比如今年6月土地储备领域按项目实行全生命周期预算管理,未来这部分偿债将更多来自项目本身收入。

视频

视频

现场

现场