�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

����A�������������չ٣�������Ӯ��̫���У���һ�仯�����ԣ������ļ��ȣ�������������

����������

����A���г�9�·ݺ���������������չ٣�������ֽϺá�

����A�������������չ� ������Ӯ��̫����

������������ֿ���9�·�A�ɳ���ǰ�ߺ��֣�������ʵ�����ǡ����£���ָ֤������0.66%��������ǰ�����µ��������ƣ���֤��ָ����С��ָ�ʹ�ҵ��ָ��ֱ�����0.86%��1.95%��1.03%�����������ĸ������ǡ�

�������⣬���������ȣ���ָ֤���ۼ��µ�2.47%��������֤��ָ����С��ָ����ҵ���������ǣ��Ƿ��ֱ�Ϊ2.92%��5.62%��7.68%������̫������������Ϻá�

������̫������Ҫ�г��У��վ�ָ���������ۼ�����2.26%�������ۺ�ָ���µ�3.17%���й���ۺ���ָ���µ�8.58%��

�����Ӿ������Ͽ������ӡ��������ڡ��������ʳƷ���ϵ���ҵ�������ܴ��̣�ũ�����桢�������ɾ��ز��Ȱ�����䡣

��������仯�����ԣ��������ָ�������뼯A�� 9�±����ʽ����봴��¼��

�����������г������кܶ�仯��һ�������Եı仯�ǣ�MSCI����ʱ���ء����յ���˹�������ָ��������ʽ�뼯A�ɣ�A�ɹ��ʻ��̶ȴ�Ϊ������

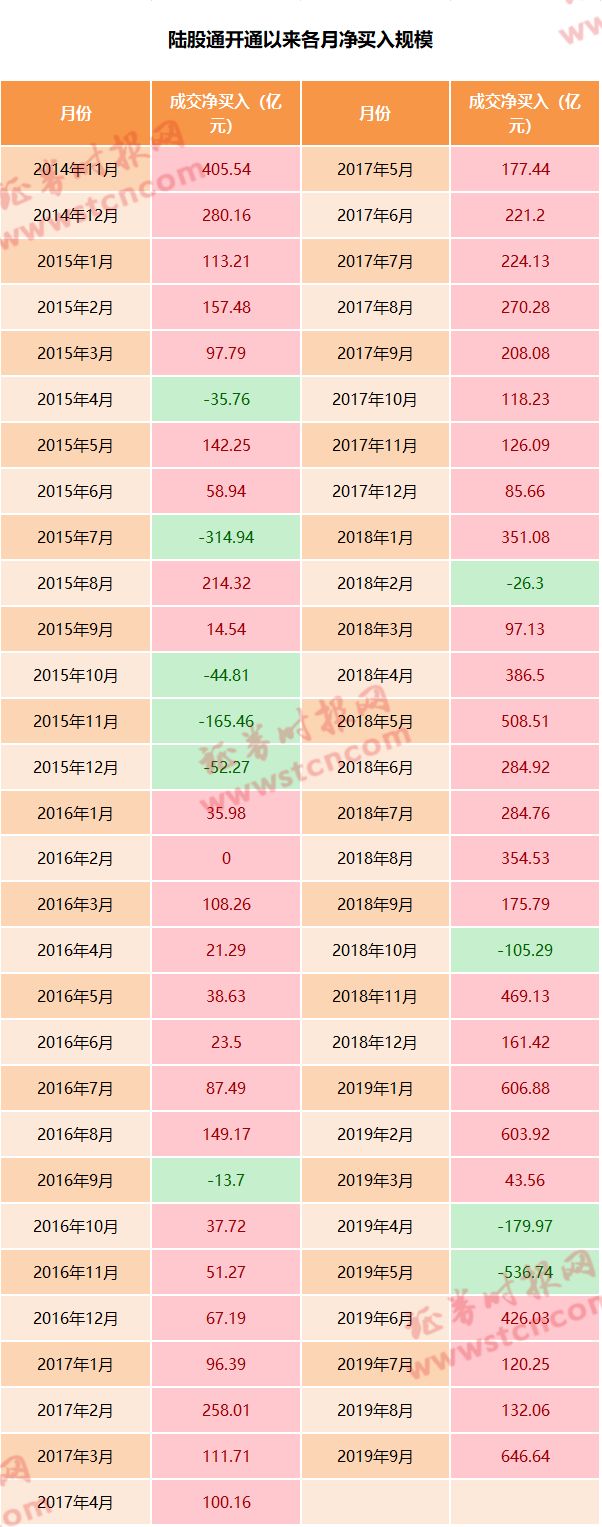

����½��ͨ������Ͷ���й�A�ɵ���Ҫ����֮һ��������ʾ�������ʵij��������£�½��ͨ����A�ɵĽ���ٴδ����¼�¼��

��������9�·ݣ�½��ͨ������646.64��Ԫ��������ʷ����¶Ⱦ������¼�����������ȣ�½��ͨ�ۼƾ�����898.94 ��Ԫ��ռ½��ͨ��2014�꿪ͨ�����������ʽ��ܶ�Ľ�11%��

��������ʱ��2019��8��8�գ�MSCI�ٴμ���A�ɣ�����8�¼���ָ�������������й�����A���������Ӵ�10%������15%���˷�ָ����������8��27�����̺���Ч��

��������ʱ��8��24���賿��֪��ָ�����ƹ�˾��ʱ���ع��������콢ָ��2019��9�µļ��ȵ�����������μ��ȵ������ڽ��й�A�ɵ�����������5%������15%���䶯��9��23�տ���ǰ��ʽ��Ч��

�������⣬����ʱ��9��8���賿�����յ���˹ָ����˾��������1099ֻ�й�A����ʽ������������г�ȫ���ָ��(S&P Emerging BMI)���þ�����9��23�տ���ʱ��Ч�����ˣ�����ǿ������Ԯ��ȫ�����롣

�����������߷��棬����9��10�գ��������ַ�������ƣ�Ϊ�᳹��ʵ�����롢����Ժ�����ƶ��γ�ȫ�濪���¸�ֵ��ش���߲��𣬽�һ�������ҹ������г�����ţ�������Ժ���������������־���ȡ���ϸ������Ͷ����(QFII)������Һϸ������Ͷ����(RQFII)(���ºϳơ��ϸ���Ͷ���ߡ�)Ͷ�ʶ�����ơ�

�����������ַ����ʾ���˴�ȫ��ȡ���ϸ���Ͷ����Ͷ�ʶ�����ƣ��ǹ��������ںϸ���Ͷ�����������������һ�ش�ĸ�ٴ롣��߱���Ӧ�ʸ�ľ������Ͷ���ߣ�ֻ����еǼǼ������������ʽ�չ���Ϲ涨��֤ȯͶ�ʣ�����Ͷ���߲��뾳�ڽ����г��ı����Խ��ٴδ���������й�ծȯ�г���Ʊ�г�Ҳ�����á����㷺�ر������г����ܡ�

��������10�·ݺ��ļ������� ����������

��������10�·����飬����֤ȯ�IJ��Թ۵���Ϊ���������г�ȱ�����ԵĴ��������������״̬��

��������֤ȯָ����10�¹�ע���г�Ҫ�������

����һ��������Ʊ�г��Ƿ���������������������ݺ���ҵӯ��������������Ҫ��ע10�²Ʊ������ٺ��Ƿ�ᷢ����ҵӯ�����ޣ������ᴥ�����ɵ����Ե�����

���������й����ý������ݡ����ڽ���ר��ծ����ѽӽ��ľ�����2020����ǰ�����δ���ţ�9�½������ݿ��ܻ��һ��������ʮһ�ƽ��������������������Ҫ��ɫ��10�·ݻ��Ӵ�����������Ⱥ�ר��ծ�����ǰ���ų�Ϊ��עҪ�㡣

����������������������¶�����꾰���Ⱥܸߵ����Ѻ;������ƵĿƼ���Ϊ�Ƿ�������ҵ���������ٵ�������������龰���Ƿ��ܹ����ɡ����⣬�Ƽ������ѵĸ߹�ֵҲ��Ҫ���ҵ���� ���ļ��顣

�������ڽ����ļ��ȵ��г����飬����֤ȯ��Ϊ����������A���ļ����������ϡ�

�����û�����Ϊ���ڳ������ϣ��ʱ��г���ţ�������ι̣��������ϣ���ۺ����й�˾�������°����������Ȼ�����ά��A��ȫ��10%�����������жϣ��������ϣ�A�ɹ�ֵ��Ȼ������ʷ��λ�����£��Լ۱Ƚϸߣ�ͬʱ�������߶Գ�ó��Ħ�����յ����Ȳ�������������������ƫ�ã����⣬ȫ��Ϣ���ڵĿ��������ڹ�Ȩ���ʲ������������

��������֤ȯ����A���г��ļ������ǻ��ᣬ�����Dz���һ�����ͣ��Դ��ڷ������ܣ��û��������λ�ϸߵ�Ͷ������ʧ���г��룬�в�λ�ռ��Ͷ���߿��Է�ͼӲ֡�

�����Ƹ�֤ȯ�IJ��Թ۵���Ϊ�����ļ��Ȼ�ָ��Χ��3000�㡢������2800��~3200�������ĸ�֣���С������о߱���ʵҵ����������ҵ����ø��߹�ֵ�������ڷ�ĸ��������Ԥ�ڡ����ߴ����ķ���ƫ�û�������������£���С�����ѳ����������飬�ھ������������У��г�������ע���Ӷ�ҵ�������ѡ����ڼ�ֵ��ͷ��ֵ�������ȶ���

�������ý��鷽�棬�Ƹ�֤ȯ��Ϊ���ж��ڿƼ��ɳ������������ֵ��ѹ�����г����������־������ƣ������ʵ��Ӵ��ֵ���������á�������֤50���Լ۱ȣ��г�����Ȼ���Լ���ԿƼ�Ϊ���ߡ��Լ�ֵ��ͷΪѹ��ʯ�����г����ַ����Բ��������Թ�ע����Ԥ�ڲ����ҵ��顣

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾