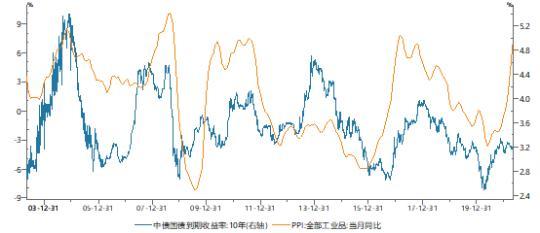

�������������������գ����������10���ծ�����ʡ���3���ڼ�

�����������������ȫ�潵�����ͷŽ�1����Ԫ�����ԣ����գ��밶����Ҷ���Ԫ�����´�50�㣬�¼����й�A50�ڻ����ȴ��ǡ�����һ(7��12��)���̺��������������10���ڹ�ծ��Ծȯ�����ʵ���3.01%����������ȥ��8��3%�ĵ͵��һ��֮ң��

���������ձ���Ϊ��������������ڻ��������ߵ͵���ծȯ���������У����ʹ��¹漴������ʵʩ�Լ��������Ƽ�ܻᵼ��ծȯ���������У������ž��÷Ż���������У�ծȯ����ʼ������ţ�С�

������ծ�����ʡ���3���ڼ�

����7��7�գ�������Ľ��ź��Ѿ���ծ����ǰ��Ӧ����ʱ���ú���ʡ���ծ�������仯��Ϊ���ԡ�����7��8��������̣�10���ծ��Ծȯ(200016)�����ʽ������ڵ͵�3.05%��10�����ծ���������»���4BP��3.47%������

����7��9�գ����й�����������ծ�������������������ʱ��7��12�����̣�10���ڹ�ծ��Ծȯ������3.0175%����ǰһ�����մ������9.75BP��

������������ʼ������ծȯ����Ա�Լ��߱�ʾ����ǰ�������ڻ����˽ᣬ��Ҫ��Ϊ������������������ȫ��ת���Ҵ�ǰ����ծ�������Ѿ�����һ�����ϰ��꣬���ز��Ŵ��������ƣ���������ϰ�������г������½��������⣬����ծ���ԶԳ�Ͷծ��DZ�ڼ��ָ���������ǣ������Ƕ��ڳе��ط���������ծ��ij�Ͷ��˾��

������������ԣ��г��ձ���Ϊ�г������������������У�ծţ���ڿ����ٽ����㻪�����ʲ������ܼ���Ե�һ�ƾ����߱�ʾ������Ԥ��10���ڹ�ծ�����ʿ��ܻᵽ3%�������͡�

�����к����к�۲����ܼ������������ߣ���ʷ�Ϲ�ծ��������PPI֮������ȷ��ͬ���ԣ����Ե�ƫ�벻�þͻ�����ͬ��������������ڻ������ʳ��͵���ծȯ���������У������������С��ʹ��¹浽��ʵʩ�Լ��������Ʋ�Ʒ��ܻᵼ��ծȯ���������С�����һ�κ����ž��÷Ż���������У�ծȯ��ʼ������ţ�С�

����ֲ��Ͷ����ϯ����ѧ�Ҽ��о�ԺԺ����ƽ�Լ��߱�ʾ��δ�����п��ܽ�һ�������˴ν���Ҫ��������ԭ��һ���棬�ϰ���ԭ���ϼ۸��������ʹ�ò�ҵ���С�������ҵ�ɱ����������ºܶ���ҵ�ľ�Ӫ����������ʴ����һ���棬�ϰ�������ծ�����������ѽ�һ�������˱�������ʢ����ҵ����������������ϰ�����������������������������ط�����ר��ծ�����ȫ���´����29.25%�������ͺ���ȥ��ͬ�ڵ�Լ40%���°��꣬�ط�����ծȯ��������ȷ���Խϸߣ������������ȿ���ӭ�����з����������Ҫ�������������������ԡ��ȶ��ԺͿɳ����ԣ�ά�������Ժ�����ԣ��

�������⣬�Ӵ���С���е�����ۺ���������ǰ��������С���д���Ƚϸߣ������и�ָ��ͬ��Ҳ���ڸ�λ����ˣ�����Ҫ����ȫ�潵�����Ǿֲ�������Ե�ǰ��δ��һ��ʱ������ҵ֧��ʵ�徭��ʮ���б�Ҫ��Ҳ�����С����������б�Ҫȫ�潵1~2�Σ��µ�������0.5~1.0���ٷֵ㣬�ۼ��ͷų��ڿ����ʽ�Լ1.1~2.2����Ԫ������ƽ�ơ�

��������Դ�ƿ�����A��

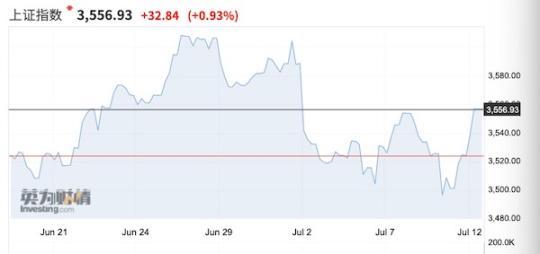

����������A������ɱ���������翪�̾��߳���V�͡���ת���г��Խ��ƺ�����Ԥ�ڡ����ջ�ָ���̽���0.04%����3524.09�㣻��֤��ָ���е���һ�ȴﵽ2%�������i0.26%����14844.36�㡣����һ��A�ɷ���Ҳ��Ԥ��֮�У���ҵ��ָ�������̸��Ǵ��ǽ�4%���������кϼƳɽ��7600��Ԫ��

���������Ͽ�����ҵ����ձ����ǣ��������з���ͨ�š��ۺϡ������豸��������Ȱ�����ǣ��ɾ����С�������ҵ��������ǰ��ֵ��һ����ǣ�����Դ�������������ƿ��������ԣ�Ҳ�����������г����ա���ʹ������ȫ����г��֡�ƽ�ֳ����ı����£��й��г���δ�ܵ���Χѹ��Ӱ�죬����Դ����Ա��𣬲�������Դ��ij������Dz����������ƣ�˵����ӯ�ʽ�Ը�������룬�ʽ�������š�

��������������������ձ������̬�ȣ������г��������¶�����������������ֵƫ�߿��ܳ��ֵ����ȶ�������

��������֤ȯA�ɲ��Է���ʦ���ڶԼ��߱�ʾ�����ڶ��������������г������������Ŵ���������ǰ�����й�ֵ���Ѵ����������ʵ�ϣ���������ܶ�(������Ȩ����)��ͬ�����ټ�3����5���½�2.4���ٷֵ��6�½�һ���»���0.1���ٷֵ���10.9%�����⣬7���·���ļ�����ٴλ��ȷŻ����³����������239��Ԫ����ʾ���ڹ��������ʽ����ޡ�

�������������Ǻ�Ͷ���ߵĽ����������Ⱦ��ø��տ��ܽ�һ���Ż����ڻ������߲�δ���ת����ɵı����£������������Բ������ƶ��г��������ǡ�������Ŵ��������ȣ�Ͷ���߽�ӯ��Ԥ���л���2022����в�������ʰ�������ơ������ڳƣ������ڣ�Ԥ�����������а��(�����������������ӡ����������ý��)������ǿ��ӯ������Ԥ�ڵġ������ɡ�(�����綯������ء�����Դ��)����Ӯ���̡�����һ���棬��ƱͶ���߶Զ��������Ⱦ��ø��ս��������ĵ��ǻ�ʹ���С����ա����ѵȰ���ڶ��ڳ�ѹ����������������ѹ��������ǿ������������̡�

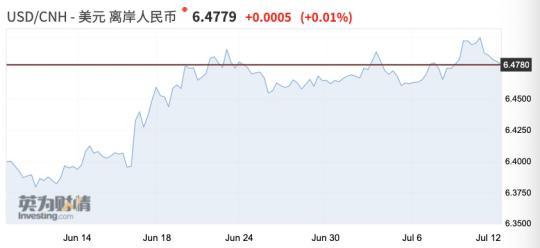

��������Ҷ���Ԫ��������

�������Ի��ʵ�Ӱ�����ͼ�Ӱ�������壬�밶����Ҷ���Ԫ�ͼ����߱�50�����㡣��������ʱ��7��12��12:40����Ԫ/�밶����ұ�6.478��5��ʱ��һ�ȴ���6.35��ˮƽ��

������λ����������㽻��Ա�Լ��߱�ʾ���������������ķ�ũ���ݲ�δ�����г���ȷָ�������µ�����ʧҵ�ȼ�������������������Ԫָ��������Ъ����ͷȱ�����������Ҳ�������ڵ�����ά��խ��������Ŀǰ�г�����Ԫָ���ľ���ͷ��������2020��6�����������ˮƽ��������IMM�ļ��㣬����Ա�Ծ�������Ԫ84����Ԫ�������յķ��ճ��ڼ�����22.4����Ԫ��

�����������������Ϻ��־ֹ�����֧�����������ձ�ʾ������һ��ʵ��Բ�����ǿ���г������2021����ĩ��������Ԥ��Ҳ�����ֻ������ֹ۵���Ϊ����Ҷ���Ԫ����ֵ��6.6~6.8��������Ϊ����ҽ���ֵ��6.3~6.4����������Ԥ�ƵĻ�����������������У�������ҵԤ������Ҷ���Ԫ������˫�������ڱ�ֵ��

�����������������й����ʻ��ʲ������ܼ����Ԥ�ƣ��Ͷ���������������������ϢԤ�ڽ�����ǿ���̶���ծ�����ʴ����������ծ������������ƽ����Ԫǿ�ƿ�ʼ�ܵ��̶�����֧�š����ǿ�����Ȼ�߶�Ӱ�����(��������γ�֧��)��ͬʱ��������ҵ��Ȼ����������й������������֧�š�������������Ԫ����������·���������֧�ţ��Ϸ��н��ѹ�ƣ����ս�����Ϊ6.40~6.60���䲨����

���༭������ޱ��