�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

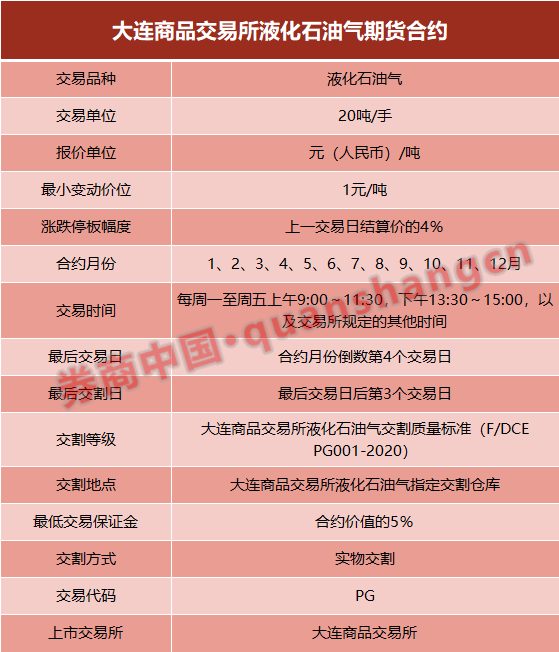

���������ͼ�3���±���60%�����1800���г����ټ�ֵ���գ�Һ��ʯ����LPG�ڻ�����Ȩӭ��ͬ������

������

����3���µ�ʱ�䣬�����ͼ۱���62%�����������ʯ�ͻ������ľ��𣬼۸��Ѿ����������εĸ��������ڼ۸������ķ��Ļ����г��ϣ�����ԭ�͡���ϩ��������ϩ�Ȳ�ҵ����ҵ���������˵ģ������ڻ��г��ڼ۸��µ���Ϊ��ҵ����һ�����չ��ߺͼ۸��źš�

�������ǣ������г���ģ�Ӵ�۸����ӵ�������Դ��ҵֻ�ܱ���Ϊ�����ͼ۱��������й���Ϊ����Һ��ʯ����(LPG)�������ѹ��ͽ��ڹ�������Һ��ʯ����LPG�г���ģ�Ѵ�1800��Ԫ����ز�ҵ�����ڳ��ܾ�Ŀ���ֵ���պ;�Ӫ���ա�

������Բ�ҵ�������棬 LPG�ڻ���Ȩ����Ӧ�˶�����3��19��֤��ᷢ��֪ͨ����������Ʒ������(�³ơ���������)3��30������LPG�ڻ���LPG��Ȩ��ԼҲ������Ӧ�ڻ���Լ�гɽ�������һ����������ʽ���ƽ��ס�

����ֵ��ע����ǣ�LPG�������ҹ���������Դ����Ʒ��Ҳ���ҹ����ڻ�����Ȩͬʱ���е�Ʒ�֡�һ��Ʒ�֡��������ߣ������ڻ����ֻ��г���LPG�ڻ�����Ȩ��ȫ���������ӡ������ͼ۱���֮�ʵ�����������LPG��ҵ��ԭ�ʹ��֮���֣���Ϊ��ҵ����ҵ�Գ�۸���ա�ʵ��ƽ�ȷ�չ���������ߡ�

���������ͼ۱����������ο���ֵ����

����ԭ�ͼ۸�ı����������ù���Һ����Ȼ���۸���������3���µ�ʱ�䣬�����ͼ۱���������62%������LPG�۸�Ҳ�µ���340����Ԫ������60%��������Һ�������۴������4705Ԫ/�֣�������Ŀǰ��3100Ԫ/�����ҡ�

�����к�����Դ��չ���۷���˾�ܾ���̷������ܣ�ԭ�ʹ������������̸�е����Ѻ�������ԭ�͵����������ͼ۵�ԭ�ͽ�����������Ʒ��������������ľ�仯�������������ӣ���ӦLPG����Ҳ�����ӣ�������LPG��Ӧ�˲���һϵ��Ӱ�죬��ͬ�ƶ������LPG�۸�Ĵ���������ա�

������ʵ�ϣ��й���ȫ������LPG���ѹ��ͽ��ڹ�����2013�������� LPG��������ǿ�����������������33%���ң���2013�������319�����2019����������ӵ�2060��֣�����������Ѿ��ﵽ44%��

������ԭ�ͽǶȿ����ҹ�LPG������Ҫ����Դ������������ͬʱ���������������ϵ�ԭ�������ͼ۲�����LPG�۸���ֱ��Ӱ�졣���Ⲩ�����ͼ۴���µ������ڹ���Һ����(LPG)��ҵ��˵���Ƿdz������ġ��� ��ѧ(��̨)ʯ������˾���ܾ���������ʾ�����й�������ҵȱ�ٷ��շ��ص��ֶΡ����ڹ���ʯ�����β�ҵ��˵��LPG������Ҫ������ԭ�ϡ�2019���й�LPG������Լ2000��֣�Զ���г�6270��ֵ�ó�������й�Լռ32%������˵����˾��2019������ó�����ӽ�300��֣��������ó����Ԥ�ƻᵽ400������ҡ�

����ԭ�ͼ۸����Թ���LPG��ҵ���б���Һ��������ʵ����ҵ�������˾�Ŀ���ֵ���գ��������ڴ���ǰ����������Ż��������Һ�������ƫ�ߵı����£����ձ����ԷŴ�

������ͨ�ڻ���Դ�����о��鳤�Ϊ������һ���ˡ����ȫ��Һ��������4705Ԫ/�֣����ڵ���3100Ԫ/�֣������������ڱ�ֵ����ÿ�־�����1605Ԫ/�֡������ڻ�����ҵ�������������������LPG���жԿ������ڱ�ֵ�����ֻ�����������ͬ��ǰ���£��ڻ�Ҳ��ͬ���µ����ֲ����ֻ�������������ڱ�ֵ������Ч��ܿ���ֵ���ա���ʱ��ҵͨ���ڻ��г����п�����ڱ�ֵ������Ϊ��Ҫ��

����3���µ�60%��LPG��ҵ�����۸��������ü��

����ʵ���ϣ���ʹû�н���ԭ�ͼ۸�����LPG�۸�IJ�����Ҳ�dz����ԡ���ʯ��������ԴLPG���۲����ܾ����Ŷ��ζԼ��߱�ʾ��LPG�۸��ܹ��貨��Ӱ��ϴ�ȼ����LPG�ܼ�����������Ӱ�죬�����۸����ƫ�ߡ���2019��Ϊ�����͵������������ٵ��ļ�7�£��ߵ���������ϴ�Ķ���12�¡�����ԭ����LPG�ܹ������ߺ����β�Ʒ���衢���ۼ۸��Ӱ��ϴ�2019��LPG�г��۸���9�����½����������������ϴ�ʱ����4900Ԫ/�֡����10����Ʒ������뵭�����۸����3600Ԫ/�֡�

��������ͬ����Ϊ��LPG�г��۸����м����ԣ���������������Ե͵㣬һ���ļ���Ϊ��Ըߵ㡣��������ԭ�͵ĸ߹����ԣ��������۸����ֵ�ı仯�����ԭ�ͼ۸����ƣ����һ���̶Ȼ��ܵ���Ե���μ��������ɿ����¼���Ӱ�졣

�����Ŷ��ν��ܣ���ҵӦ�Լ۸��ķ�ʽ����Ҫ��ͨ�����г��ķ����жϣ���ȡ�ͽ��߳������۶����Ȼ����������ֶ������ͼ۸���յ�Ӱ��ȡ���������Ʒ���գ����������һЩ��ҵ�ڹ����г�������LPG����Ʒ�ױ���ȡ����һ����Ч������������������LPG����Ʒ�г��������ƽ�ȣ������ڽ���Ծ�̶Ȳ��㡢���ڹ������۶��ױ�Ч������������⡣

���������˽��Ŀǰ����LPG����Ʒ����ָ����Ҫ��4�����ֱ��Ǵ����ж��밶�۸��CP��������������LPG�۸�ˮƽ��MB����������ŷ�����۸��NWE�Լ�����Զ�������г��۸��FEIָ������������Ʒ�г���ԪΪ�Ƽ۽��㣬���г������ԡ����⽻�ױ������϶�Ϊ������ҵ������մ����Ѷȡ�

����һ�Ҵ���Һ����ó���̱�ʾ��Ϊ�˱�֤�ȶ���Ӧ�������̲��ò����д�����������;�������г��۸���Ҳ��������մ�ͳ�����۷�ʽ���������������������̻������پ���ʧ�����ߴ�����������֡��ڻ�����Ȩ����Ϊ��ҵ�ṩ��һ�ֺܺõķ��չ������ߡ�

�����Ż����ۻ��ƣ�������������æ

���������2019�����4000Ԫ/�ֹ��㣬�ҹ�Һ��ʯ����LPG�г���ģ�Ѵ�1800��Ԫ���ҡ��ҹ�����ȫ������Һ��ʯ����LPG���ڹ������ѹ��� 2019�����2068��֡�ǧ��ּ���������ǧ����Ԫ���г��ļ۸�������ƶ��ģ�

�������˽⣬Ŀǰ�ҹ�Һ��ʯ����LPG���ڲɹ��۸���Ҫ��CP��FEIָ������Ϊ����CP��ɳ�ع���ʯ��˾�µ��������³�Լ�ͻ�����۸�����۸��ж����������̣��Լ����ޡ��������������̵������ۼƼ۱�ˣ�����ȫ��ÿ����CP�Ƽ����۵�Һ����Լ4000��֡���λ������ԭ���ҹ�Լ90%���Ͻ��ڵĻ�Դ������CP�Ƽ������̡���CPΪ��ˣ�����ζ��һ���̶�ֵ����ȫ�½��ļ۸���������ʵ�г��ѽڡ������ǣ����ڵ������г������г��仯�����ϱ仯�ģ���������ҵ�ľ�Ӫ�����˳��ڷ��գ���������ҵ�ȶ���Ӫ�����й�ȼ��LPG��ҵ�����ܾ���¬ƽ�˶Լ��߸п���

���������ʿ���ᵽ����LPG�г���Ŀǰ���ڲ�û��һ����Թ��ʵ��г�������ϵ��ͨ���ǣ�����������������Լ��Ժ���������жϽ��б��ۣ������Dzο�����ɳ�غ�ͬ�۸�(CP)�۵ȹ��ʼ۸���й��ڶ���Ҳ��Ϊ�۸��IJ�һ�¶�����ʵ��Ч�ط�ӳ����ʵ�������������ɹ��ڼ۸���ϵ��Ի��ң�ͬ��Ʒ�۸�����ϴ������������˽��׳ɱ��������ڲ�ҵ�������Է�չ��

����¬ƽ�˱�ʾ���������е�LPG�ڻ�����Ȩ�г����ҹ��г�Ϊ����Ҫ��ӳ�ҹ�����Ĺ���������۸������Ի���Ϊ���������������غ�������Ϊ�й�Һ���������ۡ��ɹ��۸�һ����ˡ��й����۽�������������������������������������������ա����������������������������й�����Һ�����г�Ϊ������չ�ġ�������ҼƼ۽����LPG��Ȩ�ڻ���һ�����˹��ʹ���������ڲ��������ͨ�������ġ����Ľ��ף����巴ӳ����Һ�����г����飬����Ϊ��ҵ���ܵķ��չܿع���֮һ����

������ԭ�͡�������ũ��Ʒ�ȴ�����Ʒ�г��ϣ���Ȩ������Ʒ�۸���ָ���ֻ��۸��Ѿ�����ҵ��ʶ�����Ϊ��������LPG�����̿��Ը������ڵ����Ͳ�Ʒ�����ص����ڻ�������غͽ���Ʒ������֮��IJ����������ˮ�����ԡ��ڻ��۸�+����ˮ������ʽΪ������Ʒ���б��ۣ���ͱ����Ѷȣ��淶�г�������ϵ�����ٽ��׳ɱ����Ӿ��Լ۸ۺͽ���ģʽ���ɵ����Ƚ��Ļ���ۺͽ���ģʽ��

�����ڻ�����Ȩͬ�����й��������״�

���������˽���ڹ�������Ʒ�г��ϣ������е��ڻ�Ʒ�ִ���ͬʱ��һ��ʱ����Ƴ���Ȩ���ף��ѳ�Ϊ��������Ʒ�г��ij��涯�������֮�£��ҹ�����Ʒ�г�����������Ʒ�ֹ��������뾳������г����в�ࡣ��������Ʒ��Ȩ��ȥ��11��֤�������������ʯ��5����Ʒ��Ȩ���У���������Ȩ���в�������Ŀǰ�ҹ��Խ��ж��ɡ����ǡ�ͭ��11����Ʒ��Ȩ���С�

�������������ҵ�����˽��ܣ���Ʒ��Ȩ��һ����Ҫ�ķ��չ������ߣ�����ʵ�ֱ��ա���ǿ����Ͳ����ʹ����ȹ��ܡ�����Ʒ�ڻ���Ŀ����Ȩ��һ����֧��Ȩ���𣬻����ij���۸����������Һ��ʯ�����ڻ���Ȩ�����൱�����˱��ա���û����Լ������Ҫ�ӱ�֤��Ҳ�����ж������ʧ��������ҵ���ܺͲ�����Ϊ������Դ����ҵ��������������ṩ���͵ķ��չ������ߡ�

�����ҹ�����Ʒ��Ȩ����������Ȩ������2017��3��31�գ�����2000�궹���ڻ����г���17�ꡣ�����еĶ�����Ȩ���߷ḻ����֬���ϲ�ҵ���ķ��չ�����ʽ��ó��ģʽ���г�Ͷ���߶�������Ȩ���о�ϸ�����չ������������ӣ���Ȩó������ó��ģʽ����Ӧ�õ������εIJɹ����ۻ��ڡ�

�������Ŵ˴�LPG�ڻ�����Ȩͬ���������У��ҹ���Ʒ��Ȩ����������һ���������ݡ����˴��������ڻ�ͬ���з�������£��������Ʒ�ֵ���������������Եؿ�չ��LPG��Ȩ��Լ��ơ�LPG�ڻ�����Ȩ��һͬ������ͬ�����У��������Ʒ������Ч�ʣ������ڹ��������ķ��չ���������ϵ����ַ�������Ʒ�г����ܣ�֧���ҹ���Դ��ҵ�������ա�ת�������������������ҵ�����˽��ܡ�

�������ڴ˴�LPG�ڻ�����Ȩ���е����壬�г�����Ҳ���н����������LPG������ʵ���˹�������Ʒ�г��������״���һ���棬LPG��Ϊ���ڻ�����Ȩͬʱ���е�Ʒ�֣�Ϊ��ҵ�ṩ�˸�������ڱ�ֵ���ߣ�����������ʵ����ҵ�����ƹ㣬��Ϊ��һ���ڻ��ױ�ģʽ��Ҫһ����רҵ�ȣ������ڳ��νӴ�����Ʒ�г���ʵ����ҵ���в���������Ȩģʽ���������⣬���ڻ�֮������γɶ��������ױ���ʽ��ʵ����ҵ�ܹ����������Ļ�������Լ�����ƫ����Ƴ������ʺϵ��ױ��������������ڻ�����ʦ����ǿ��ʾ����һ���棬LPG�ڻ�����Ȩ����������ҹ�������Դ����Ʒ�Ŀհף��������ҹ�LPG�����̵ı��չ��ߣ�ҲΪ�ҹ�LPG�г����ۻ����ṩ���µIJο���

����������ʾ��LPG�ڻ�����Ȩͬ�����У�����Ʒ���ײ��Ը��ḻ������ҵ����һ�������г�����ҵ����ѡ����ʵ���г������ֻ���Ҳ�����ڼ۸�������ʱ�����ڻ��г����ۣ�����ȶ��ļ۲����˵����ǰó����ҵ��ͨ��Ԥ����Ϲ���ֽ���г������������ڻ�����֮��ó����ҵ����ֱ������Զ�����ۼۣ������������ͬʱ��Ҳ������ʵ��Ԥ��ΥԼ�ķ��ա�ͬʱ���ڻ���Ȩ�м۸��ֹ��ܣ��ܹ�Ϊ��ҵ��Ӫ�����ṩ�ο�����

������Լ�����г�����������ڹ㶫

����������3��20�շ�����LPG�ڻ�����Ȩ��Լ����ع��������г���ʿ���顣��زɷö���ָ����LPGƷ�־��б����̶ȸߡ��г�������ֵ��ص㣬���ڻ���Լ����ϣ��˴η����ĺ�Լ����Ƚ������ֻ�ʵ�ʣ���������ҵ������պͽ��

������֤�ڻ�������Ʒ�о����ܽ�����Ϊ���ڻ���Լ��С�䶯��λ��Ϊ1Ԫ/�֣��൱�ں�Լ��ֵ�����֮2.5�������С�䶯�۸�/��Լ��ֵ�ı�����������Ʒ���д����е�ƫ�£��Ժ�Լ�����ԱȽ�������

�����ڽ���棬�������ܣ�LPG�ڻ�����ҵ�ձ�ʹ�õĹ���GB11174-2011Ϊ�������趨�˻��ڹ��ұ�����Ҫ��������ָ�꣬��������ָ��(�ܶȡ�����ѹ)�����ָ�ꡢ������ָ��(������������չ۲�)����ʴָ��(ͭƬ��ʴ��������������)������ˮ��ά�ȣ���ȷ����Ҫ�������������ֻ�ó������һ�¡�

����ֵ��ע����ǣ��㶫Ҳ��LPG�ڻ��Ļ�����ء�������Һ�����г�����ʦ����ָ���������ͻ��ϵ������ҹ�LPG��������������ҵ������������ɽ��ʡ�ط���������ӹ���ҵ�����70���LPG������ҵ����ȫ����λ��ɽ�����ڵĻ���������Ϊ�ҹ�LPG������������2019�����928��֣�ռ��33.4%��

�������㶫ʡ��LPG�ļ۸��ʹﵽ��107%����������ʾ���㶫������ȼ����LPG����������517��֣���ȫ����λ���г����Ϳ��ų̶���ߣ��ڶ�������ó���̲��롢������֣��γɵļ۸���ߴ����ԡ����⣬���յ������ڴ���PDH(��������)�����𣬴����˴�������LPGӿ�룬��ȷ�����ؼӴ�Ӧ������ɴ�96.34%��

�����Դ˴κ�Լ����ҵ��ҵҲ�����˿�����������������ѡ�����LPG��������������ͽ�����ҵ��Ϊ���У��г����Ϳ��ų̶���ߵĹ㶫������Ϊ������أ����ڶ�������ó���̲��롢������֣��γɵļ۸���ߴ����ԡ����Ŷ��α�ʾ��

���������ڻ�����Ȩ��Լ�����ٽ����г�������Ħȭ���ƣ����ø�������������ҵ��������Ʒ�г���ǰ����̷������Ϊ��LPG�ڻ�����Ȩ���������ڸ��ƻ��߸ı䴦��Ŀǰ������LPG�����ҵ����̬Ȧ��LPG ��ҵ����ҵ���ڻ�����Ȩ���ߵ����⡢��ʶ�Ͳ��룬����Ҫһ��ѭ���Ĺ��̡�����ҵӦ�ø������ڰ��ڻ�����Ȩ���ɹ��ߣ������ҵ�����ľ�ӪĿ��ͷ���ȥ�������ù�ܷ��ա���

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾