�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

�������С������źš����֣�ETF�������ϣ�������ʽ������

������

����ETF��ʾ�����ֵĹ�����������

������ȫ���г�����������Ӱ�죬A��3�·�����Ҳ���������´죬��������ȫ�����������һ����ǿ���ʽ������г��ķ��������Ӵ�A�����������ʳֹɱ����ϸߵĹ�˾�����˸�������

����Ȼ�������ʽ�ֻų��ӵı�Ӱ�У�ȴ��һ�������������ƶ��ϡ�

�����й�����֤ȯ�����о�����ͳ����ʾ�� 3��6��������ETF������ʽ����徻�������ѳ���564��Ԫ�����У��������Ƹ������Ե�������һ��(3��16��-3��20��)��һ�ܾ���329.93��Ԫ���ʽ����롣

������ʵ�ϣ������ǹ��ڻ��ǹ��⣬ETF���ڲ�û�����Ե���أ�������Ϊ��һЩ�ʽ��ܷ��ջ��߳����г���Ͷ��ѡ���ٰ���������Ϊ��ETF�깺�������Ѿ����ַdz��������źţ��������ƻ�һ��������Ŀǰ��Ʊ�г��ķ��մ���β���Σ����ܺ��ο��ܽ�ӭ��������ʱ�䡱��

����˭���������ϣ�

����ϸ��ETF�����������������ܣ���Ʊ��ETF���𡢻�����ETF�������ʽ�ֱ�����316.88��122.85��Ԫ�����У���Ʊ�ͻ����ھ������ʽ��ǰһ������194.03��Ԫ��

�����ʽ�����ǰ��Ļ���Ϊ��̩������300ETF��������֤5Gͨ������ETF��������֤50ETF�����ﴴҵ��ETF�����Ĺ�֤�뵼��оƬETF���ֱ�����51.33��Ԫ��47.02��Ԫ��39.57��Ԫ��38.33��Ԫ��18.14��Ԫ��

�������Կ������ڹ�Ʊ��ETF�У�������������ĿƼ���ETF�⣬����ETFҲ����ʽ�ij������롣

��������Ҳ���ֳ�ͬ�������ƣ�Wind������ʾ��3��23�գ�A��ETF����������ڣ����У���̩������300ETF������13.28��Ԫ���Ϸ���֤500ETF������6.39��Ԫ��������֤50ETF������4.87��Ԫ�����ﴴҵ��ETF������3.87��Ԫ��

��������ȷ������ȫ�г�ͷ������ETF���нϴ�����ʽ���������ETF�Ի���Ͷ��������Ϊ������ ���Ļ�������Ͷ�ʲ��ܼ����ͶԵ�һ�ƾ�����˵��

����ͬʱ����ƣ�������£������������ʽ�Ҳ������ӿ�����ETFѰ��ӻ����������������������ֻ������ETF����ĵ��ܳɽ���������ȣ����ܳɽ���ֱ�Ϊ472.29��Ԫ��467.49��Ԫ���Ǹ���ETF�����гɽ�������ǰ���Ļ���

���������г��ļ����µ���Ҳʹ�÷��տ����ͷš�Ŀǰ�������ʽ�ʼ���ֳ��ף�Wind������ʾ������3��23�գ�����ͳ�Ƶ�11ֻQDII-ETF��3�����������ַݶ�������

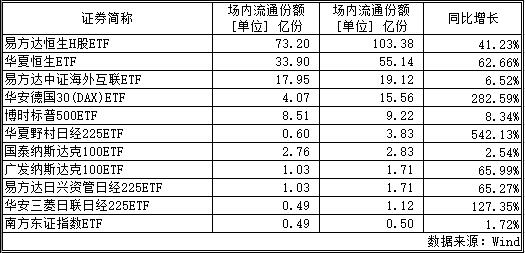

�������У����ֵ¹��г��Ļ����¹�30(DAX)ETF���������ݶ�������11.49�ڷݣ�����3��23���ܷݶ�ﵽ15.56�ڷݣ���3��2��������11.50�ڷݣ������ﵽ282.59%��

���������ձ��г��Ļ���Ұ���վ�225ETF�ݶ�3�·�����������3.24�ڷݣ�������542.13%���������������վ�225ETF�ݶ�������127.35%�����������ʹ��վ�225ETF�ݶ�������65.27%��

�����������ɵ�ETF��Ҳ������˲�ͬ�̶ȵ���������������֤���⻥��ETF������6.52%���㷢��˹���100ETF�ݶ�������66%�����⣬��ֻ�۹�ETF�������H��ETF�ͻ��ĺ���ETF�ֱ�������41.23%��62.66%��

����������ETF�ǵû���

����2004��12�£��й��ڵ���ֻETF��Ʒ������֤50ETF��������־���й��г���ʽ����ETFʱ������ֱ��2009��֮��ETF��Ʒ���������ſ�ʼ������������������ȥ�꣬����֮ΪETFȫ�߱�����һ�꣬97%��ETF¼�������棬13ֻ�Ƿ���50%�������ģͬ������59%��5991��Ԫ���߳����������·�����

������Ȼ������������й��г������ںܴ�IJ�ࡣ

����������ȫ���һ��ETF�г���������ģԶԶ�����������Һ͵�������2009������������ETF��ģһֱά�ֽϸ������ٶȣ�������2017�������г�ӭ���������������飬����ETF�ͷ������ƣ���Ʒ��ģ���ֱ���ʽ����������2019��ף�����ETF��2343ֻ���ܹ�ģԼ4.25������Ԫ�������¡��ȷ桢��������ͷ������ȫ�г�81%�ķݶ

������������ͬ���г���ETF������ֳ�ͬ���ĸ����������ƣ�����Ϊ��Ҫ���ǺͲ�Ʒ�����ľ�������أ���������һ��ָ����Ͷ�ʹ��ߣ�����ڽ��������ƽ��ף������úܵͣ�Ͷ�����ȸߣ�ͬʱ�����������ƣ����ۺ��������ֵͳɱ�����Ч�ʡ������ȵ��ص㣬����ETF��������������Ʒ�ľ���������������������Ͷ�ʲ��ܾ���������˵��

������ETF��Щ��ĸ��ٷ�չҲ�����˺ܴ�����飬�����Ǵ˴����ɾ����µ���Ҳ�в����˰�ԭ���ᵽ��ETFָ������ġ�����ΪŰ���ϡ�

��������ʵ�ϣ�ETF�ӵ���ʱ���Ծ���Ϊ�˱���Ӿ�����µ��������ġ�

��������֤ȯ�б���Ϊ��ETF���������Ծ���ΪһЩ�����Խϲ�ı���ṩ�����ԣ������г���һ�������������ã������Ʊֱ�ӳ������۵�ѹ��������ʵ�ʹ������鿴��ETF��ƷҲ��ȷ�ڸ߲���ʱ�������˴��������۽�������

�������������г����飬ETF�������ڲ������ߵ�ʱ���и��ߵĽ�����ռ�ȣ�����û��ETF����ѹ�ͻ�ֱ���䵽��ı��������һЩ�����Խϲ�ı���Ǹ��������ġ�

���������������������ETF�Ľ�����Ϊ�����ڶ����г�������һ���г�����Ͷ�����ڶ����г��������������漰�ײ��Ʊ�������������������ν������ѹ����ֻ���ƶ�һ���г�������Ż�Եײ��ʲ�����ֱ��Ӱ�죬��Ȼ�����ڹ�ȥ���ܾ�������ʷ�������´죬���������ʽ���������ETFȴ�������ܻ���ʽ��깺��������һ������ETF������һ����ģ��������������Ҫ��Ե��ծȯ��ETF����ء�

����Ҳ����˵��ETF��������°��ݵ���һ���۸�����ߵĽ�ɫ�������������ҳ��ӡ��ġ�

������̩��������ʦ����ľ��Ϊ��ETF���������ӹ��еķ��գ�һ�Dz����ܸˣ����ǹ�ģ��ȹ��л�������������ǹ�ƱETF������з�ɢ�ԣ����dz��������кܶࡰ�ȶ�����ս��Ͷ���ߣ�����ĿǰETF�Ļ����ǹ�Ʊ�깺��ػ��ƣ�����ֻ�ǹ�Ʊ�����һ��ETF����û�д����������������������������

������ETF��ʵ�Ƕ��ʱ��г�������̬�Ż������ã�Ŀǰ����Ҷ�ETF���������ģ���Ͷ����Ϊ������ETF���ֳ��Ƚ�������ص㣬���������г��µ��Ĺ����С���������˵��

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾