�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

�����������ij������������ɼۿ���ۣ���ֵ������λ�������������ǣ���߿��ǽ�����(����)

�����¼���

����A���н�ǧ�������ڸߵ��������30%��������100��ֻ��Ʊ���10�����ϻ���������

������ҹŷ�����м����ش죬���������ָ���̾�����4%����������A�ɱ�����Կ�������ָ֤��С������0.33%����ҵ��ָ����0.96%���Ƽ��ɱ��ֳ�ɫ�����ӡ�ͨ�š���������������г������е��Ӱ�����2.9%��

����A���г��ܷ������߳���̶�����ȯ�̱�ʾ�г��Ѿ�����ײ������н�˾��Ϊ��A���г����Ѵ����ڵײ�����ϵͳ���µ��ռ䲻����Ͷ���߹�עȫ�����鶯̬����������Ӧ�ԡ�����֤ȯ��Ϊ������4�£�A�ɽ������������ס������������Ⱥͺ���������Ƚ����ΪA�ɷ���ľ���������

�����Ӵ���������������ָ֤����3100���Ϸ����䵽Ŀǰ��2700�����ң����н�ǧ�������ڸߵ��µ���30%�������տƼ��ɵķ���������Ԥʾ��ҵ���������ij�������������Ϊ�����г�����������

����A�ɻص����¯��������70%

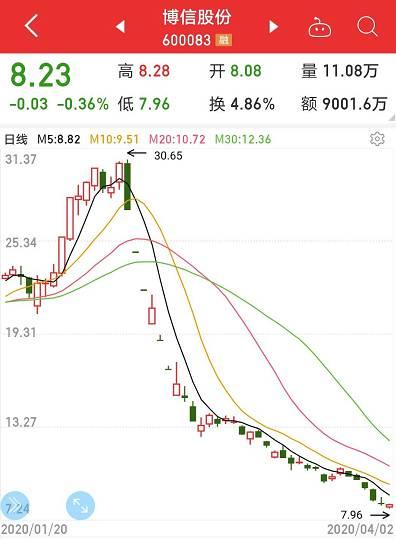

����֤ȯʱ�������ݱ�ͳ����ʾ���������£��н�ǧ�����ڸߵ�������������30%��28�ɹɼ���ն�����У��������������Źɷݣ���������73%���ù����Ƶ���¸ߣ�һ�ȳ���30Ԫ���������¼۽�8.26Ԫ��

���������Źɷ�(600083,�ɰ�)�⣬����27ֻ��Ʊ��ն�����У��Ӱ��ؿ����¼�7.77Ԫ�������ڸߵ�24.8Ԫ�µ���68%λ�ӻص����ϯ��*ST�������¼�1.41Ԫ�����ڸߵ�4.11Ԫ���µ���65%�����⣬�����������زġ������²ĵ������ص�������60%��

������ͷ�ɵķ���ֵ�ù�ע�������ǽ���ͨ����(002156,�ɰ�)���Ϲ��(002049,�ɰ�)�ȿƼ���ͷ�����ǣ�����˵������һ�㡣��������һ�»�����õij������������

����������ʾ���ڳ���30%���ϵĹ�Ʊ�У���100��ֻ��Ʊ���10�����ϻ������������У�������ע����ߵ��ǹ����ͷͨ���ɷݣ���40�һ���������һ��Ŀ���19.3Ԫ�����ּ��н�63%�����ǿռ䡣����֤ȯ(601555,�ɰ�)��Ϊ��˾�����ܹ滮��Ԥ�ڣ���ͷ��λ����������Ԥ�ƹ�˾2019-2021��ҵ��Ϊ28.05��38.27��51.03��Ԫ��

�������⣬����ɷ�(002353,�ɰ�)����ӹɷ�(002304,�ɰ�)���̩��(603659,�ɰ�)�����ݹɷ�(002812,�ɰ�)���ȵ�����(300450,�ɰ�)�ȸ��ɾ���30�����ϻ������������н���ɷ�һ��Ŀ������ǿռ�ӽ�96%����ӹɷ�һ��Ŀ������ǿռ䳬��42%������֤ȯ(600109,�ɰ�)Ԥ�ƽ���ɷ�2019-2021�꾻����Ϊ13.7��Ԫ��20.2��Ԫ��25.3��Ԫ��ͬ������123%��47%��26%�����ǵ����ͼۿ���ѹ�ƹ�ֵ������֤ȯ�µ���˾��ֵ��Ŀ��ۣ����蹫˾2020��20��PE��ֵ��6-12��Ŀ���41.8Ԫ��Ŀ����ֵ400��Ԫ��ά�֡����롱������

����35ֻ��Ʊȥ�꾻��������

�����ڳ����һ�����ע�Ƚϸߵĸ����У���35ֻ��Ʊȥ�꾻��ͬ����������30%�����У��к��ͷ�������������34�����ף��������졢��������(300118,�ɰ�)����˼�Ƽ�(300433,�ɰ�)�ȸ��ɾ������پ�����300%��ʤ(300782,�ɰ�)����γ���(300014,�ɰ�)�������ɷ�(000807,�ɰ�)�������Ƽ�(300348,�ɰ�)������ɷݡ���˼��(300010,�ɰ�)�ȸ��ɾ�������������

�����ӻص���������������35�������к��ͷ��ص�������ӽ�47%������ɷݡ������ɷ�(002838,�ɰ�)�����״���(603986,�ɰ�)�ȸ������¼۽����ڸߵ��µ�������40%��

����������ӯ����͵Ĺ�Ʊ���й�̫��������10������˾ȥ�꾻������277��Ԫ��ͬ����������53%�����⣬������������������(002048,�ɰ�)������ʯ��(002648,�ɰ�)����ʢ����(603558,�ɰ�)�����ĿƼ��ȸ�����ӯ�ʾ�����15����

������һ��Ŀ������ǿռ���������ߵ��ǽ���ɷݣ�����������衢�Ͷ�̩(002402,�ɰ�)�����������ȸ��ɣ����ǿռ������70%������������10�һ���������һ��Ŀ���29.03Ԫ�����ּ��н�73%���ǿռ䡣����֤ȯ(002736,�ɰ�)��Ϊ��˾2019��ҵ����Ԥ�ڣ�����һ�����ڡ���˹����ҵ����ġ��ϵ���˾ӯ��Ԥ�⣬��2019�ꡢ2020�ꡢ2021�꾻������8.7��Ԫ��9.7��Ԫ��10.8��Ԫ������9.85��Ԫ��11.3��Ԫ��13��Ԫ��������Թ�ֵ������һ����Ŀ���ֵΪ31.8Ԫ��ά������������

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾