�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

����42����ʽ��������1870�ڸ���"���ް�"��֤���"����"��ѯ�����ʲ�������˾����������Ӫ������

��������� ����

����֤��������������ˣ�

����1318�����й��æ������·��һ�귢���ÿͽ�2���˴Σ�42����ʽ��+25�������ʱ����������ģ������Ǿ�Ӫһ��ҵ�������Ĺ�˾�����ǹ����ʲ���

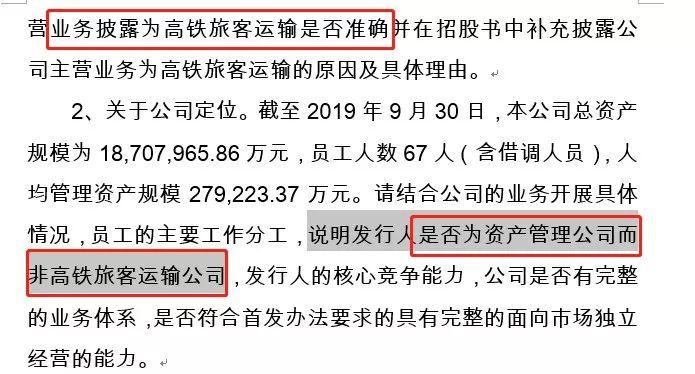

����10��22����֤���ݽ�A��IPO����ľ���������11��4�վ��յ�֤�����ڹ�˾��λ�ԳƸ����ÿ����乫˾�Ƿ�ȷ���Ƿ�Ϊ�ʲ�������˾�����ʡ�

����֤�����ѯ��

�����Ƿ�Ϊ�ʲ�������˾��

����10�·�����A�����еľ�����������Ϊ�й�����ʾֻ��67��Ա��(����25�˻��ǽ��)�����ܹ�ע��һ����ˡ����ްԡ��ĸ�����˾�����ʲ�1871��Ԫ����ôֻ��67�ˣ��˾������ʲ�28��Ԫ��

�����ڸ��辩������IPO���뷴������У�֤���ѯ�ʾ�����������Ӫҵ��λΪ�����ÿ������Ƿ�ȷ����Ҫ���������ԭ�������ɡ�����һ�������˾�Ƿ�Ϊ�ʲ�������˾���뾩��������Ϲ�˾��ҵ��չ���������Ա������Ҫ�����ֹ���˵���Ƿ�Ϊ�ʲ�������˾���Ǹ����ÿ����乫˾��

����֤���ҲҪ��������˾˵���Լ��ĺ��ľ����������Ƿ���������ҵ����ϵ���Ƿ���������������г�������Ӫ��������

����ʵ�������ÿ͵��Ǹ�����·��

����֮����67���˹���ô��˾��֮����֤����ʡ���Ӫ�����ÿ������Ƿ�ȷ������Ϊ��Щҵ����ί�и���·��������ʵ���ϸ�����˾��û��ֱ�Ӵ��¸����ÿ����䣬������˾�е�ֻ�Ǹ�����·����վ��Щ�ʲ������������顢�г�����������Ա��Щ������·�ֵġ�

��������������˾����Ӫҵ��λΪ�����ÿ����䣬������Ҫ������ȡ����Ʊ�����ȡ����·�ѡ����������������ռ50%��

����(1)Ϊ�����г����ÿ��ṩ�������������ȡƱ�ۿ

����(2)������·������ҵ�������г��ھ���������·������ʱ�������ṩ��·ʹ�á��Ӵ���ʹ�õȷ�����ȡ��Ӧ���õȡ���

����֤��ᷴ�������Ϊ�����ڹ�˾����ֱ�Ӵ��¸������������ί�б����֡����Ͼ֡��Ϻ��ֵȽ��д��¸������������������������Ƿ�����Ǹ����ÿ����乫˾��

���������Ϲ�˾�ľ�����������������ƹ�˾��ҵģʽ����˵������˾��Ӫҵ����¶Ϊ�����ÿ������Ƿ�ȷ�����й����в�����¶��˾��Ӫҵ��Ϊ�����ÿ������ԭ�������ɡ���

������ô������������˾�����ǹ���������·�ͳ�վ��Щ�ʲ�������Ϊ�ÿ��ṩ��������أ�

����������Ӫ�����ܹ�ע��

��������ͳɱ����ܶ�ǹ�������ϵͳ�ڹ������ף��ɱ����۲����г�����

���������ϣ���������������������Dz����ģ�һ���Լ300�����롢100�ھ������������й�����ʾ��2019��1-9�£�Ӫҵ����250.02��Ԫ��������95.2��Ԫ��2016-2018�꣬Ӫҵ����ֱ�Ϊ262.58��Ԫ��295.55��Ԫ��311.58��Ԫ��������ֱ�Ϊ79.03��Ԫ��90.53��Ԫ��102.48��Ԫ��

����Ȼ����������������50%�������Թ��������ɱ���60%�������Թ���������·�֣����������������������֣�һ���Ǵ�Ҷ��Ƚ���Ϥ�����ÿ���ȡƱ���һ������ȡʹ�ø�����·�ġ���·�ѡ������нӴ���ʹ�÷���ѡ���վ�ÿͷ���ѡ���Ʊ����ѡ���վ��ˮ����ѵȡ�

����Ʊ��͡���·�ѡ��Ȳ���ռ50%��

�����������ڣ�����������˾�������۽��ֱ�Ϊ1,206,258.60��Ԫ��1,397,576.62��Ԫ��1,528,374.40��Ԫ��1,288,539.54��Ԫ��ռӪҵ����ı����ֱ�Ϊ45.94%��47.29%��49.05%��51.54%��

�����ɱ�����ί����·�ְ����ÿ����䣬��ȻҪ����·��Ǯ������������Ҫ��ί�б�����·�֡�������·�֡��Ϻ���·�֣��������ڣ������˹����ɹ����ֱ�Ϊ874,749.84��Ԫ��999,781.50��Ԫ��1,056,800.04��Ԫ��723,879.18��Ԫ��ռӪҵ�ɱ��ı����ֱ�Ϊ57.76%��62.74%��64.84%��61.06%��

������������и����۵����⣬����ͳɱ����ˣ���Ҫ�����Ĺ������ף������Ƿ��ʣ��Ƿ�ɳ��������������ijƣ�ί��������������ڵ�һ��Դ�ɹ����ǹ������г��۸���������˾��������·��ͨ��Э�̷�ʽȷ����

�����Ӿ����������й����п��Կ�������˾��ʵ���˹������Ų����義�������ǰ�Ǯ����������2018��ľ�����Ϊ��Ϊ20.45��Ԫ��2019���ϰ��껹��2.05��Ԫ���������������¸�����·�ֲ����ǿ�Ǯ�ġ�

�����뾩�������������ı����֡����Ͼ֡��Ϻ��֣�2018�꾻����ֱ�Ϊ-61.39��Ԫ��-6.72��Ԫ��17.09��Ԫ��2019���ϰ��꾻����ֱ�Ϊ-15.44��Ԫ��1.56��Ԫ��77.07��Ԫ��

�������������������·�֣������ֱ����ǹ������ŵ��⣬����������ô���ۣ�˭����һ��˭��һ�㣬����ôƽ�ⶨ�ۣ�

�����뾩���������߾�����ϵ��Σ�

����ԭ�������Ϊ�����������У�ļ�ʻ�Ҫ�չ������������ߣ�Ȼ�������ǣ����չ�һ���������·��֤���Ҳ��ע���������뾩���������ߵľ�����ϵ��

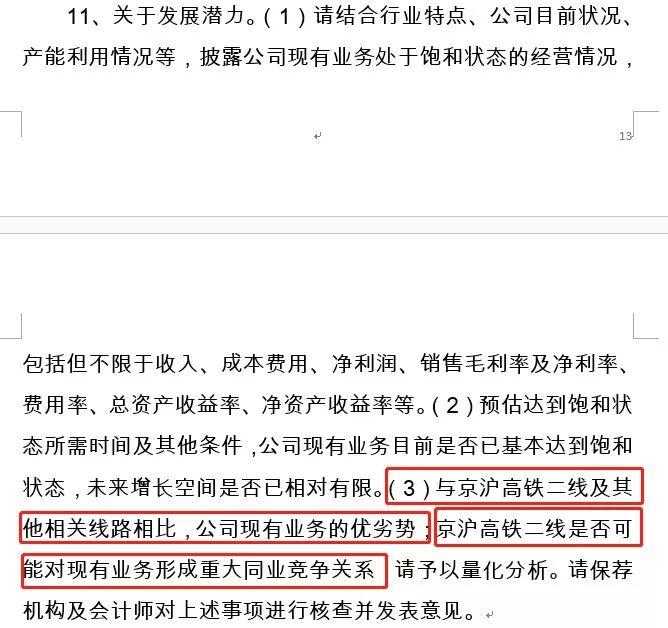

����֤����ʣ�Ԥ��(��������)�ﵽ����״̬����ʱ�估������������˾����ҵ��Ŀǰ�Ƿ��ѻ����ﵽ����״̬��δ�������ռ��Ƿ���������ޡ�

�����뾩�������������������·��ȣ���˾����ҵ��������ƣ��������������Ƿ���ܶ�����ҵ���γ��ش�ͬҵ������ϵ��

������ļ���չ�500�ڶԼۿ�����·��Ȩ

�����˴�A��IPO�����������ⷢ�в����� 75.57�ڹɣ����к��ܹɱ������� 503.77�ڹɣ���ļ���ʽ���ȫ�������չ��������չ�˾ 65.0759%��Ȩ���չ��Լ�Ϊ 500��Ԫ���չ��Լ���ļ���ʽ�IJ��ͨ���Գ��ʽ�����

�����й�����ʾ���������չ�˾��һ��һ�ڵľ�����ֱ�Ϊ-12.00 ��Ԫ��-8.84 ��Ԫ���д��ڿ���״̬����Ҫ������������Ӫ�ĺϰ���ר�ͺϸ���·���նο�ͨʱ���ж̣��̺Ϻ���·��֣����·���ڽ����У��������չ�˾��Ȼ�����г������ڡ�

����֤����ʣ�(1)�������¶���������ԭ��δ��Ч������������չ���Թ�˾����״������Ӫ�ɹ���Ӱ�졣(2)�벹��˵���չ��ı�Ҫ�ԺͿ����ԣ�������ҵ���Ƿ����Эͬ�ԡ�

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾