下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

又有机构因弃购科创板新股遭罚!已有4只新股破发,还敢打新吗?

胡雨

又一家机构因弃购科创板新股被处罚。

近日,中证协发布最新首发股票配售对象限制名单,“正基石投资一号基金”因在科创板“海尔生物”新股发行项目网下申购过程中存在违反相关规定被列入名单中,时间为6个月。

对于科创板弃购,市场部分声音认为或与其不看好相关个股有关,进入11月以来陆续有科创板新股出现破发,一定程度上加重了市场这一猜测。不过在业内人士看来,破发是市场化机制下正常现象,且短期内不会大规模爆发。科创板新股依旧可以“打新”,但不应盲目过早抄底。

弃购新股 打新遭限制

日前,中证协在官网发布2019年第5号首发股票配售对象限制名单公告,决定将在科创板“海尔生物”新股发行项目网下申购过程中存在违反相关规定的股票配售对象“望正基石投资一号基金”列入限制名单,时间为6个月。

来源:中证协官网

资料显示,望正基石投资一号基金成立于2015年4月,基金管理人为深圳望正资产管理有限公司,托管人为国泰君安。望正资产于2014年8月在深圳前海注册成立,其致力于搭建一个具有私募市场化机制和完整公募管理功能的资产管理平台。

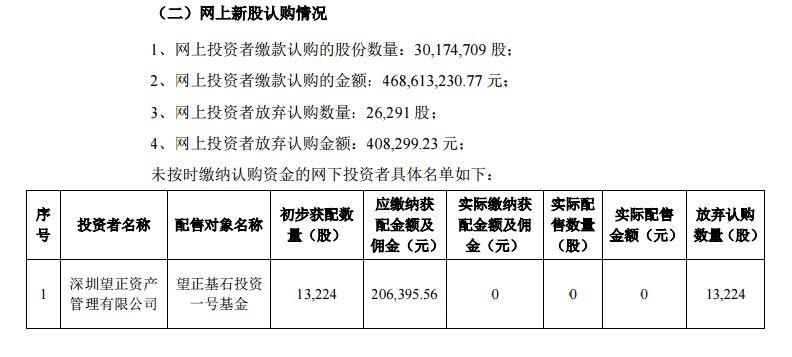

望正基石投资一号基金在参与海尔生物新股配售时,弃购了全部获配股份。根据海尔生物10月22日公布的发行结果,在回拨机制启动后,海尔生物网下最终发行数量为4589.62万股,占扣除最终战略配售数量后发行总量的60.31%;网上最终发行数量为3020.10万股,占扣除最终战略配售数量后发行总量的39.69%。

望正基石投资一号基金初步获配1.32万股,应缴纳获配金额及佣金20.64万元,但其选择将获配股份全部弃购。根据安排,放弃认购股数全部由保荐机构国泰君安包销。

来源:海尔生物公告

今年7月以来,因弃购科创板获配新股而进入限制名单的机构已有4批合计5家,这些机构无一例外被限制参与主板、中小板、创业板在内的新股打新,限制时间均为半年。从类型看,多数属于私募基金,但也包括银河证券这种头部券商。

7月5日,银河证券自营账户因在有效报价“天准科技”后未按照指定时间进行网下申购,被中证协列入年内首批限制名单,起止时间为2019年7月8日至2020年1月7日,彼时市场一度传言其“不看好科创板”。

新股破发“优大于忧”

一边是投资者弃购科创板新股,另一边近期陆续上市的新股股价走低,进入11月陆续有科创板新股出现破发情形。

11月6日,被称为“科创板最贵新股”昊海生科在上市的第6个交易日开盘后不久,股价即跌破89.23元/股的发行价,成为科创板破发第一股。截至11月11日收盘,公司股价收于83.96元/股,较发行价跌去5.91%。

昊海生科上市以来股价表现 图片来源:Wind

同样是在11月6日,上市仅2天的久日新材盘中股价即跌破66.68元/股的发行价,截至11月11日收盘,股价报62.85元/股,较发行价下跌5.74%。

久日新材上市以来股价表现 图片来源:Wind

第三只破发股“花落”容百科技。11月7日容百科技以25.6元/股的价格低开,跌破26.62元/股的发行价,截至11月11日收盘,公司股价报 25.32元/股,较发行价下跌4.88%。

容百科技近期股价表现 图片来源:Wind

就在昨日,杰普特成为科创板第四只破发股,下午开盘后公司股价走低跌穿43.86元/股发行价,截至收盘报43元/股,较发行价下跌1.96%。

杰普特上市以来股价表现 图片来源:Wind

科创板新股破发打破了科创板开板初期新股暴涨的财富效应,但在业内人士看来,这恰恰说明了科创板市场定价运行的合理性,对于破发不必过分忧虑。

在东兴证券分析师王宇鹏看来,科创板盘中出现标的破发,且已有多个标的收盘价逼近发行价,这一价值回归窗口与之前的预计相同。科创板在开板3个月左右即出现破发的原因有三:

一是出现破发的两个标的本身发行价格较高,业绩与估值的不匹配导致其价格加速回落;

二是市场在学习效应下,理性回归的窗口越来越短,对比中小板、创业板开板后市场表现情况,从开板到首现破发,中小板用了1年,创业板用了6个月,而科创板仅用3个月;

三是临近年底,市场博弈热度降温,叠加近期科创板审核加快,稀缺性降低,科创板标的走势受到冲击。

广发证券策略分析师倪赓预测,短期内由于发行节奏边际放缓、科创板50指数推出速度加快以及打新收益率预期下滑等因素,科创板新股不会大面积破发,且新股破发本身“优大于忧”。“破发是市场化机制下正常现象,破发有利于回归个股基本面思考,利于科创板整体估值回归、个股分化,提升定价效率;此外,破发个股二级市场也存在投资机会,创业板历史上52家首日破发新股90日后收益率为正的个股概率为33%,最高收益率接近50%。”

东北证券资深投资顾问沈正阳认为,“破发”应是科创板实行市场化定价改革后的正常现象。市场趋于更加理性,无实质性利好的概念股多数是1日游,发行价过高的新股在注册制的大背景下出现向下的均值回归是必然现象。“科创板孕育中级反弹的时机也还欠缺些;新股破发意味着短期普通投资者打新可以继续,但需要降低二级市场上涨的预期,适可而止;新股上市后的二级市场盲目且过早的抄底则更是不可取,尤其需要注意。”

视频

视频

现场

现场