下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

系统性金融风险担忧上升 美国商业地产这颗雷到底有多大?

特约撰稿 王应贵 澳门报道

美国商业地产问题早已引起金融市场关注,或许会成为今明两年最大的一颗隐雷。

根据美国银行公布的最新“全球基金经理”调查结果,在超过200人的调查对象中,约六分之一认为美国金融市场面临的最大风险是系统性信贷紧缩。通货膨胀率走高、地缘政治局势和美国商业地产困境等因素,是促使受访的基金经理对美国系统性金融风险担忧上升的主要原因。另据报道,去年12月发布的一份关于美国银行业脆弱性的报告显示,如果商业地产贷款违约率达10%,将额外产生约800亿美元的银行业损失。

前一段时间,美国财政部长耶伦表示,尽管商业地产市场疲软会导致银行压力增大,并造成一定经济损失,但这不会构成系统性风险;银行监管机构正与银行合作以解决由疫情后大城市办公楼宇高空置率和再融资高利率所产生的风险问题。同时,美联储主席鲍威尔认为,商业地产疲软是美联储今后几年要处理的问题;尽管问题严重,但仍然可控,仅对小型或地区银行有影响。

然而,两位官员的讲话无非是安抚市场,实际上问题可能比预料的更加严重。

即将到期的商业地产贷款规模有多大?

根据美国Trepp测算,美国未来几年到期的商业地产贷款总规模为3.35万亿美元,其中银行占1.74万亿美元。对于20万亿美元的商业地产市场而言,2024和2025年最为艰难,因为超过1万亿美元的贷款到期。对于借款人而言,他们选择余地不大:要么以较高的利率重新获得贷款,要么低价出售手中的资产。对于银行而言,他们不愿意为难借款人,但也不愿意接手已经贬值的贷款。

为了遏制通货膨胀,美联储激进加息,导致优惠贷款利率急升,利息成本加重。疫情前,2020年1月31日,美国30年房贷利率全国平均水平为3.51%。随着美联储激进加息,利率不断上升,尽管2023年10月26日后开始下降,但2024年2月15日仍维持在6.77%。商业地产市场正受到来自需求市场和利率市场的双重打击。

在超低利率时代,包括美国在内的全球投资机构把办公楼宇和其他商业地产视为与债券同等的另类投资,大量增持商业地产。从洛杉矶到纽约的美国大城市甚至指望价格昂贵的办公大楼可以增加本地物业税收入,而贷款机构特别是区域银行热衷于贷款给这些商业地产商,尽管商业地产实际价值虚高。

高利率时代刺破了商业地产泡沫,同样也刺破了债券市场泡沫。如果说美国银行业的问题仅限于商业地产贷款的话,问题应该是完全可控的,但美国银行业还需应对另一个定时炸弹――6839亿美元的证券投资浮亏(2023年第三季度末)。两大问题叠加,银行补充资本压力倍增,毫不夸张地说,美国银行业即将面临一场大风暴。

上班族工作方式改变,美商业地产租出仅过半

由于疫情后人们工作方式改变,商业地产市场处于萧条时期,大城市情况更加严峻。疫情彻底改变了美国商业地产市场,迫使行业进入寒冬期,没有人知道也没有人想知道这些地产真实价值。昔日商业地产市场火爆场面不仅在美国可见,在欧洲和亚太地区也常见。而疫情之后,商业地产的租出率却大相径庭,美国恢复得最慢,欧洲和亚太恢复较快,但与疫情前相比,仍有一定差距。

如图一,美国商业地产租出率由2021年1月1日的18%反弹至2024年1月1日的53%,欧洲同期由24%上升至77%,亚太地区由58%反弹至79%。这充分说明疫情不可扭转地改变了上班族的工作习惯,居家办公成为他们喜欢的方式。美国许多公司强制员工返回办公室,但收效甚微。事实证明,高科技公司所推崇的居家办公或异地办公完全可行,工作效率实际更高。工作方式改变意味着企业不再需要租用大量办公空间,正在欧洲流行的4天工作制将对商业地产冲击更大,市场未来难于预测。

空置率偏高造成商业地产价值缩水,全球金融中心城市的办公大楼价格跌幅尤其大。据相关报道,黑石(Blackstone)公司拥有的位于曼哈顿的一处办公大楼打五折挂牌出售,洛杉矶的一处优质办公大楼于去年12月在十年前买入价的基础上打45%折扣出售,联邦存款保险公司把约150亿美元的纽约市公寓楼贷款打四折出售。

旧金山的商业地产曾得益于高科技公司的蓬勃发展,但随着部分高科技公司南迁得克萨斯州(成本优势),据统计目前旧金山办公楼空置率高达37%。纽约市租客多元化,包括了金融服务、法律和媒体公司,当地商业地产市场略好一些,但办公大楼空置率达20%。据MSCI房地产数据,与2022年同期相比,2023年第四季度旧金山、曼哈顿、波斯顿、洛杉矶的商业地产价格分别跌了39.9%、15.4%、13.2%、8.9%。

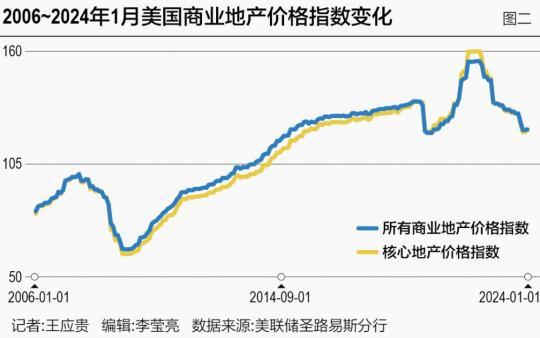

如图二,疫情引起美国商业地产市场的大幅波动。疫情暴发后,美国商业地产价格出现了短暂下跌,价格指数由135左右跌至121左右,即跌10.59%,但随着美国通胀风险升高,受避险情绪驱动,投资者将大量资金投入到商业地产,致使价格泡沫加速累积,于2022年4月所有商业地产价格达到155,核心地产达到159.8,均为历史峰值。利率急升加速了商业地产市场泡沫破灭。与峰值相比,2024年1月,所有商业地产价格指数和核心地产价格指数分别为121.8、121.1,跌幅分别达21.43%、24.24%。

何时减息是最大悬念

美联储货币政策是多次银行业危机产生的根源。上世纪80年代末到90年代初的储蓄贷款社倒闭潮、2007~2009年房地产贷款市场混乱所引起的金融危机,乃至目前银行业债券投资和商业地产市场问题的主要原因都源自于美联储利率政策或监管缺失。由于全球资金的高速流动,美国问题又很快波及其他地区,如德国和日本。

金融市场都在猜测美联储何时减息,然而市场的一厢情愿总被现实击得粉碎。据最新CPI数据,2024年1月,美国CPI上涨3.1%,但核心通胀率高达3.9%。权重占指数36.191%的住房价格同比上涨6%。与商业地产市场相反,住宅价格指数一路攀升,由2020年第一季度的133.673涨至2023年第三季度的159.5899,即19.39%。随着利率上升,利息成本提高,房屋租金也水涨船高,导致美国无家可归人数剧增,连洛杉矶和旧金山这样的大都市一些街道都被流浪人口攻陷。美联储一直期盼住房租约价格会下跌或保持平稳,然而现实却很骨感。

减息能在一定程度肯定缓解商业地产市场压力,但通胀压力依然存在,美联储不能确认通胀是否得到有效控制,还得等新数据出来,因此被捆住了手脚。依照目前发展态势,美联储3月19~20日会议不太可能讨论减息,4月30日~5月1日会议有可能提及减息。如果通胀变化如预期那样,美联储减息时间最快会是6月12日,随后在7月31日再次减息。今年对货币政策最大的影响因素是大选。在通胀未得到有效控制前,美联储过早减息可能会招致总统候选人的攻击;如果在6月份减息,美联储也可能被视为拜登助选而受到更加猛烈的批评。无论哪种情形,鲍威尔连任之路都难言坦途。

视频

视频

现场

现场

本网站所刊载信息,不代表中新经纬观点。 刊用本网站稿件,务经书面授权。

未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

[京B2-20230170] [京ICP备17012796号-1]

[互联网新闻信息服务许可证10120220005] [互联网宗教信息服务许可证:京(2022)0000107]

违法和不良信息举报电话:18513525309 报料邮箱(可文字、音视频):zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2026 jwview.com. All Rights Reserved

北京中新经闻信息科技有限公司

![[互联网新闻信息服务许可证10120220005]](/upload_pic/2/202506/04/hlwxwxxxkz.jpg){kind=link}

![[互联网宗教信息服务许可证:京(2022)0000107]](/upload_pic/2/202506/04/hlwzjxxfwxkz.jpg){kind=link}