下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

中新经纬客户端2月25日电 题:《李大霄:十大动力促使蓝筹股率先迈入牛市》

作者 李大霄(英大证券首席经济学家、中新经纬特约专家)

自2440点见底回升以来,大盘一路高歌猛进,上证50指数已经连续四天站上250天牛熊分界线,中国蓝筹股率先确认牛市。 2440点成为中国股市第五个历史大底也已经基本确认,2440点也基本成为中国股市第五轮牛市的起点。

我们认为,以下这10个原因促使蓝筹股率先迈入牛市。

1、美联储加息预期降温导致全球股市回暖。

2019年,美联储开始关注经济下行压力,继续加息预期缓和;此外,2月7日印度央行降息25个基点;澳洲央行下调经济增长预期;欧洲央行行长表示,如果经济增长形势恶化,欧洲央行将重启购债。

多国央行表露出宽松货币的政策趋势,进而有望改善全球资本市场货币紧缩预期。全球股市因此出现上涨,其中道琼斯指数年内上涨11.26%,纳斯达克指数年内上涨12.87%,日经指数年内上涨7.24%,富时100指数年内上涨6.62%。

2、贸易谈判进展顺利形成了良好的市场预期。

中美贸易谈判积极有序的开展,双方都对达成最终贸易协定抱有乐观的态度,股票市场对贸易谈判形成良好预期。

3、积极的财政政策和稳健货币政策渐渐发挥作用,推动经济稳定。

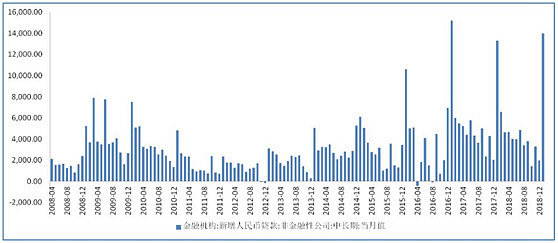

1月,社会融资规模达到4.64万亿元,其中人民币贷款3.57万亿元。社融数据大幅超预期,资金价格下跌明显,十年期国债到期收益率下降至3.06%,流动性相对充裕。

1月,国家发改委批复了3000亿元铁路建设债券;财政部也在1月提前下达了2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元。

2019年开始实施个人所得税抵扣政策。此外,还将对中小企业推出更大规模、更具实质性和普惠性的减税降负举措。

所有这些使国内宏观经济缓中趋稳概率增加,上市公司业绩有望不久止跌回升。

图―:新增人民币中长期贷款大幅增长

4、估值水平与前四个底部估值水平相当。

沪指325点、998点、1664点、1849点和2440点的市盈率分别为11.45倍、14.37倍、13.11倍、10.86倍和12.25倍。而上证50指数在沪指近四个底部附近的市盈率分别是11.40倍、12.72倍、7.76倍和8.33倍。

沪指2440点附近,上证50的PE只有8.3倍,大幅低于美股,具备全球竞争力,其他众多指数经过70%的跌幅,泡沫已经大幅减少。

5、外资入市速度大增。

年初至今,通过深沪港通渠道流入A股的资金已经超过1000亿元。从已入市的外资投资情况来看,外资在行业配置布局上相对集中,食品饮料、家电、银行、非银金融、医药生物前五大行业配置市值占比合计为57.79%;在具体品种选择方面,外资更偏好行业龙头股。

6、保险基金、公募基金、私募基金、养老金、社保基金加仓明显。

截至2018年底,累计已有17个省区市委托社保基金投资基本养老保险基金8580亿元,已经到账的资金达到6050亿元。银保监近期表示鼓励保险公司使用长久期账户资金,增持优质上市公司股票和债券。

2018年,证监会批复的养老目标基金合计达到40只,这些产品有望在2019年上半年完成募集发行工作。部分私募基金也加快新产品发行。

图二:今年以来发行的私募基金

7、积极的股市政策推动市场。

监管层拟取消融资融券业务 “平仓线”不得低于130%的统一限制,拟放宽券商权益投资的风控指标,从政策面引导市场做多的信心。

中农工建交五大银行已经获批建立银行理财子公司,扩大机构投资者队伍,有望为金融市场带来更多增量资金。

8、产业资本反向交易作用巨大,上市公司回购,大股东增持,员工持股方兴未艾。

大小非股东入市增持意愿增强,1月增持市值增加至190亿元,超过减持市值。上市公司回购规模大幅增加,2018年,沪深两市479家上市公司通过二级市场开展股票回购所动用的资金达到626.87亿元,其中相当部分回购股票用于股权激励和员工持股。

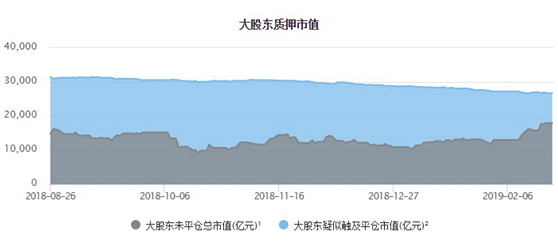

9、股票质押风险缓解,市场环境显著改善。

截止2月21日,根据中登公司数据,质押股数占总股本比例下降至9.71%,股价进入平仓区间的公司数量下降近两成。

随着大盘回升,以及违约合约展期安排、因解决合约违约而新增的交易做出放宽规定,以及各地纾困资金入市,股票质押风险得到一定缓解。

图三:触及股权质押平仓市值减少

10、个人投资者情绪回暖。

投资者通过指数基金和直接入市迹象明显。而且,随着行情的展开,新开户数也有明显的增加。不仅外资机构抄走了大底,在华工作的外资个人也允许入市了。(中新经纬APP)

李大霄

本栏目嘉宾观点不代表中新经纬观点。中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

视频

视频

现场

现场