下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

网红华尔街遭遇高级黑,张大奕参股公司上市五日股价腰斩!与A股相比中概股IPO弱爆了

昝秀丽

今日凌晨,网红电商第一股如涵(RUHN.US)下跌13.76%,收报6.08美元,至此较IPO发行价12.50美元跌逾50%。

“网红带货”模式遭质疑

业内人士表示,如涵上市腰斩或是没能找到资金护盘,但从根本原因分析,还是“网红带货”这一商业模式未被认可。

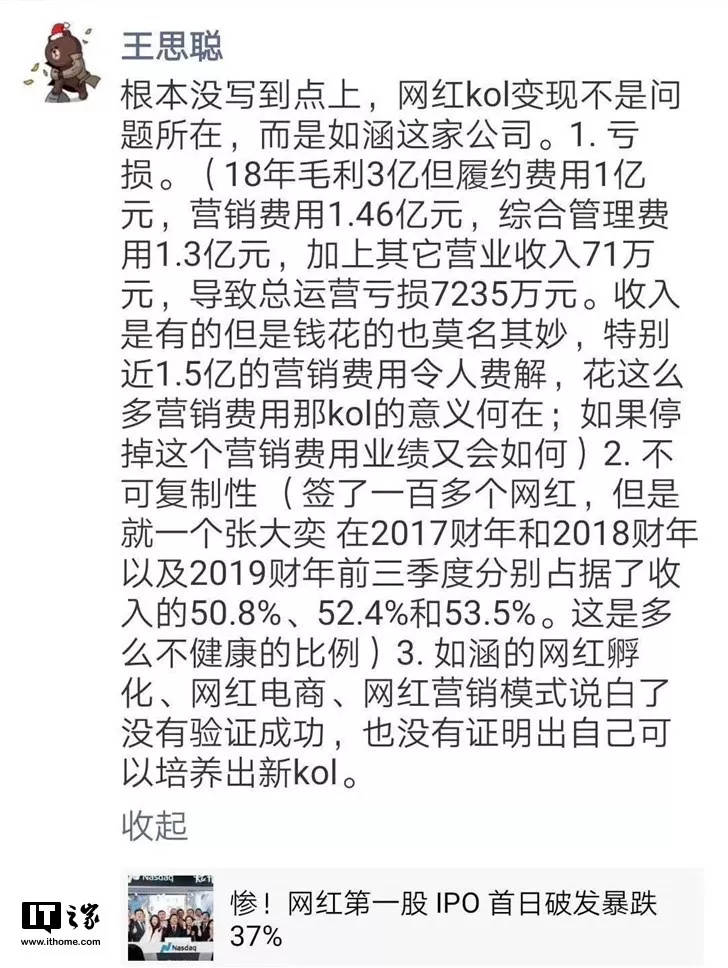

上周王思聪就如涵上市破发评论称,如涵的经营方式没有验证成功,也没有造出新KOL(Key Opinion Leader,关键意见领袖)。

王思聪认为,如涵上市破发并不是因为如涵签下的KOL变现问题,而是如涵这家公司本身就有问题。其分析,破发主要是三个原因,一是亏损;二是网红模式的不可复制性;三则是如涵的经营方式没有验证成功,也没有创造新的KOL。

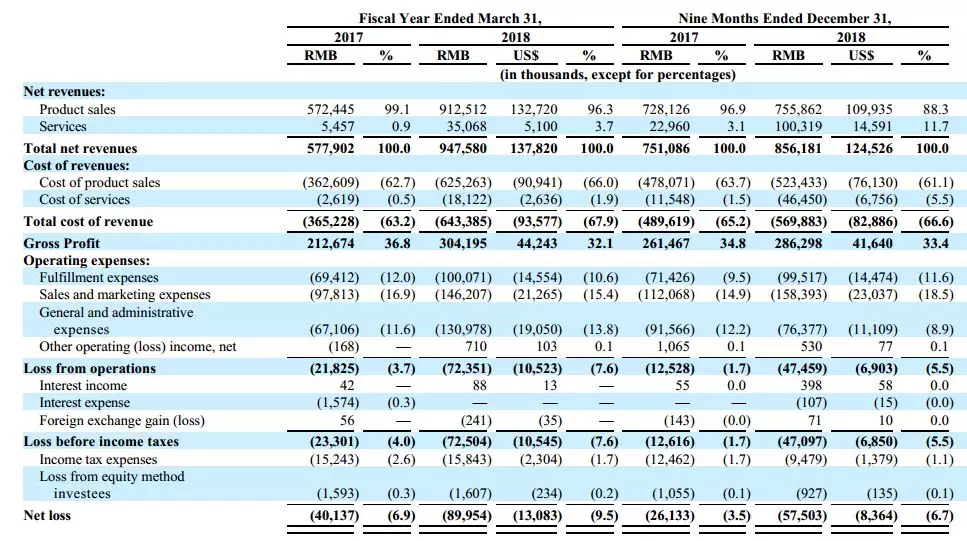

从业绩来看,如涵的竞争实力并不强。招股书显示,如涵2019财年前三财季净亏损为人民币5750万元(约合840万美元),相比之下上年同期净亏损为人民币2610万元,亏损同比扩大120.3%。

值得关注的是,如涵亏损的原因主要是由于产品销售和营销费用、履行费用等项目的支出较多。

王思聪称,如涵近1.5亿元的营销费用让人费解,“花这么多营销费用那KOL的意义何在;如果停掉这个营销费用又会如何。”

此外,王思聪认为,如涵签下100多个网红,但其中只有“张大奕”收入惊人,这种模式是不健康的。

王思聪表示,“如涵的网红孵化、网红电商、网红营销模式说白了没有验证成功,也没有证明自己可以培养新的KOL。”

早前中信建投证券也发布研报表示,过度依赖头部网红,孵化新兴网红不确定性较大。

该机构称,如涵对于顶级KOL的依赖程度过强,如涵旗下KOL数量不断增长,但是主要销售贡献在于张大奕等顶级的头部KOL,平台主要影响力集中在头部网红,例如张大奕一人的微博粉丝数就达到1073万。

中信建投证券表示,以张大奕为代表的顶级KOL撑起了如涵收入的半壁江山,也造成了极大的不确定性,如果公司和顶级KOL的合作失败则可能造成公司营收的巨大下滑。

此外,网红的稳定性也具有较大的不确定性,因此公司招股书中提及:签约网红的质量、网红与公司经营模式的适应程度、网红的稳定性是公司的风险因素之一。

后市表现仍待考

除对如涵自身发展模式的质疑外,如涵在其招股书中也列入了多项风险提示。包括:可能无法维持和优化网红生态体系;如涵和其网红可能无法预测或影响粉丝购买偏好的变化,也无法开发产品供应和销售等。

分析人士指出,小红书、微信等多个社交领域的营销网红,正获得更多年轻人和品牌的青睐,行业竞争愈加激烈,面对新平台网红的冲击,“老一辈”电商网红显得力不从心。如涵旗下网红虽然累计已经拥有超1.4亿粉丝,但其中绝大部分来自微博和微淘,新社交平台微信和抖音用户数较少。

与此同时,尽管头部网红具有较强的盈利能力,但其孵化成本相对较高,存在不确定性,因此上市成功后的如涵也仍将面临转型升级的压力。

此外,根据Frost&Sullivan的数据,如涵仍面临一些障碍,其中,00后出生的人对网红带货模式产生厌恶,这或将对公司收入造成影响。

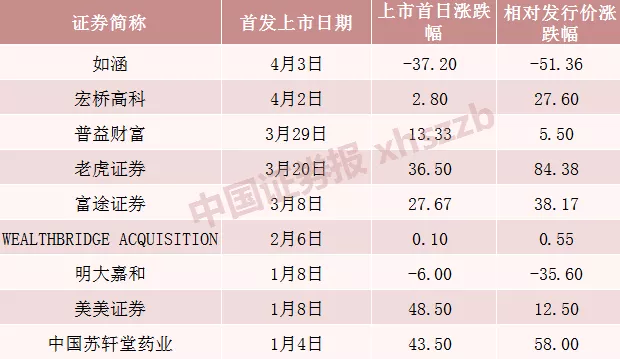

境外IPO:在抢跑中破发

破发的不仅是如涵,今年以来明大嘉和上市首日也跌破发行价。

2019年中概股IPO方面,虽然今年仅如涵和明大嘉和在上市首日跌破发行价,但2018年在美上市的31家中概股中(不包括SPAC形式),包括爱奇艺、哔哩哔哩、小牛电动等8家中概股跌破发行价,破发率超过25%。

中概股3月至今首发上市公司上市表现

(数据来源:wind 涨跌幅单位均为:%)

据wind统计的有数据可考的244只中概股中,68只破发,破发率近28%。

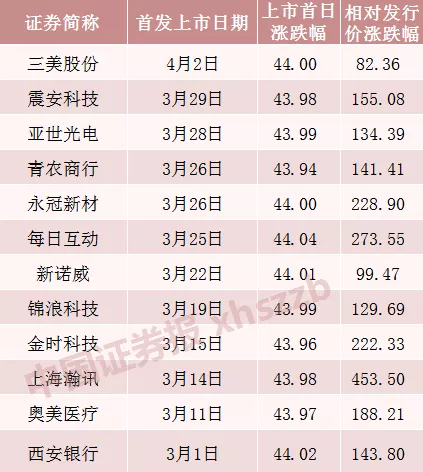

对比A股来看,wind统计显示,3月至今在A股首发上市的公司,无一破发。年初以来上市的33只新股中,也仅有中国外运一度跌破发行价。

A股3月至今首发上市公司上市表现

(数据来源:wind 涨跌幅单位均为:%)

港股IPO方面,虽然2018年港交所IPO集资额超过2800亿港元,全球排名第一,然而在全球股市整体氛围低迷的背景之下,2018年港股新股破发率近八成。

据彭博统计,2018年港股新股表现为近10年最差,集资额达1亿美元(7.8亿港元)以上的新股,首月平均跌6.2%。

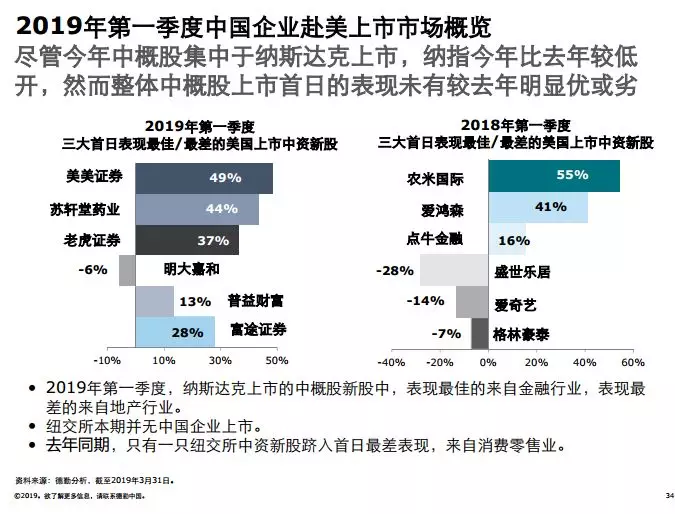

德勤《中国内地及香港IPO市场2019年第一季度回顾与前景展望》报告显示,境外IPO项目正在降温。香港一季度新股发行数量为37只,融资额204亿港元,两项数据分别同比下降42%和16%。来自内地企业的新股为香港新股市场的融资总额贡献近9成(89%),即约182亿港元;行业方面,一季度来自房地产行业的融资金额和比重显著下调,TMT行业急速攀升。另外,一季度中国企业方面仅6只新股赴美上市,融资额2.6亿美元,两项数据分别同比下滑40%和92%。

不过值得关注的是,日前有机构表示,科创板新股初期定价或偏高,破发率料将明显高于A股。

中信证券研报显示,科创板在打新阶段,预计发行定价会系统性偏高。在正式开板初期,次新股上市首日流动性较差,预计会出现炒作冲高,但前5个交易日内会冲高回落,而部分小市值公司从第6个交易日开始有可能重新被炒作。在开板一个月后,破发率预计明显高于核准制下的A股,随后新股定价逐步回归理性,科创板重新步入良性发展通道。

视频

视频

现场

现场