下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

“躺赚”20亿?华夏幸福为何折价也要引入平安资管这位“大金主”

证券时报 王笑天

7月10日的一则股东权益变动公告,直接让华夏幸福市值从730余亿元跳升到805亿元上方,在股价的直线拉升中,虽然平安资管受让华夏幸福的股权尚未成行,但已经成功“躺赚”逾21亿元。

通过下属子公司层面引入金融机构作为股东,并为公司相关经营项目提供资金支持,一直是华夏幸福的运作手法;而通过本次控股股东华夏控股的股权转让引入平安资管,则可以视为在华夏幸福上市公司层面对于金融类股东的引入。

因此,或许对于华夏幸福来说,这种引入有利于增强双方在相关业务领域的潜在合作,完善公司治理水平;但是对于华夏控股而言,本次股权转让后,华夏控股原本对于华夏幸福高企的股权质押比例也将再度提升。

而与此对应的是,华夏幸福股价不足半年便遭遇腰斩,华夏控股股权质押预警压力正在越来越大。

不知是否是出于发布利好公告的急切性,在华夏幸福午间利好公告中,我们可以发现一些纰漏星星点点地洒落其间。

“划算”的买卖

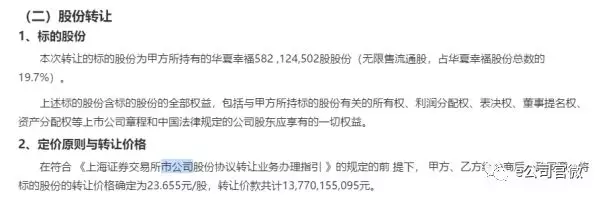

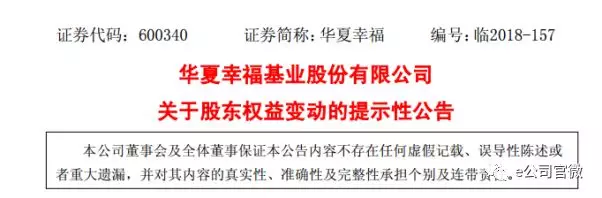

华夏幸福7月10日午间发布公告,控股股东华夏控股与平安资管于10日签订《股份转让协议》,华夏控股向平安资管转让5.82亿股公司股份,占公司总股本的19.70%。股份的转让价格确定为23.655元/股,转让价款共计137.7亿元。

平安资管入股,使华夏幸福的股价出现大涨。10日午后开盘,华夏幸福股票从25元附近直线拉升,甚至出现了一笔超过1万手的巨额买单。公司股价全天最终以27.31元收盘,涨幅达9.68%。这是公司继去年4月初晋升雄安新区概念连续拉涨之后,股票实现的最大单日涨幅。

在这种拉涨中,原本就折价入股的平安资管实现“躺赚”。

相比于23.655元/股的受让价格,平安资管10日一天便实现了每股“浮盈”3.655元,而按照5.82亿股的受让股份数量计算,“浮盈”金额已经超过21亿元。

Wind统计数据显示,目前与平安资管相关的资金在A股公司的布局共有11家公司,但是全部是以资产管理产品的形式进入的前十大股东阵营。以胜利股份为例,平安资产-工商银行-鑫享3号资产管理产品持有公司1305.06万股限售A股,占公司总股本比例的1.48%。

平安资管作为法人股东,也并非天上凭空掉下的“金主”。以对华夏幸福的持股为例,平安资管此前便持有华夏幸福股份524万股,通过本次转让,其持股数量将增加至5.87亿股。

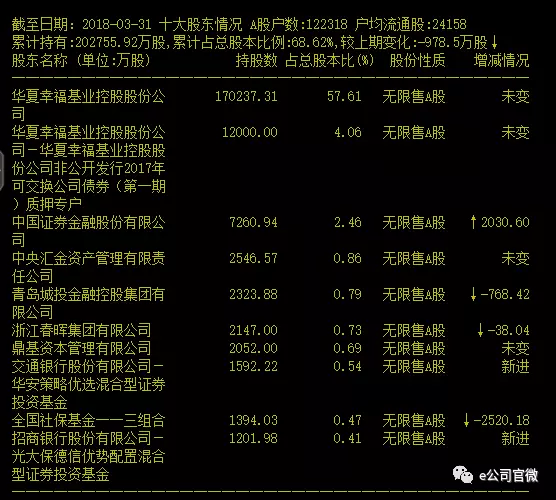

华夏幸福2018年1季度“十大股东情况表”显示,二股东持股数量仅为1.2亿股,这意味着,通过本次接盘,平安资管将成为华夏幸福二股东,排名仅位列华夏控股之后。同时,华夏控股的持股比例,也将相应从此前的61.67%下调为41.97%。

平安资管采用协议转让方式入主华夏幸福二股东,至少目前看来,是一笔非常划算的买卖。这种“划算性”可以从以下四点证明:

其一,如前所述,虽然转让、受让尚未成行,但是相比于23.655元/股的受让价格,平安资管已经实现了单日“浮盈”21亿元。

其二,华夏幸福7月10日的成交量为13.5亿元,这是公司股票今年6月下旬以来的最大成交量级。但即便按照这个最大量级计算,倘若通过二级市场买入,按照最为顺利的方式进行,平安资管137.7亿元的硕大量级资金规模,也需要超过10天的时间,才能实现入主二股东位置,且在这个过程中,必然还会将华夏幸福股价大幅拉抬。而协议受让,不仅避免了股价大幅上扬从而拉高进驻成本,而且入主时间也大幅缩短,可谓“一箭双雕”。

其三,虽然对于华夏控股而言实现了套现,不过,根据约定,在标的股份过户登记至平安资管名下之日起的特定日期内,平安资管还应当向华夏幸福董事会提名2名具备任职资格的董事候选人;在30个工作日内,华夏幸福应召开股东大会,进行董事会改选。

第四,与以往的股权转让不同,平安资管显然已经筹划好了保卫自身权益的“安全垫”。华夏控股承诺,将以华夏幸福2017年度归属于上市公司股东的净利润为基数,在2018年度、2019年度、2020年度的净利润增长率分别不低于30%、65%、105%,即2018年度、2019年度、2020年度归属于上市公司股东的净利润分别不低于114亿元、144亿元、180亿元。否则,将对平安资管进行现金补偿。

为何要引入平安资管?

此前华夏幸福曾发布公告指出,通过下属子公司层面引入金融机构作为股东,为公司相关经营项目提供资金支持,已经成为公司重要的经营方式和融资途径,其中2017年,公司全资子公司增资扩股引入金融机构作为股东的,合计约19例。

而从本次引入平安资管来看,华夏幸福在上市公司层面也开始引入金融机构作为股东。

那么,为什么华夏控股甘愿以优惠的条件,为华夏幸福引入平安资管呢?

一方面,中国平安之所以愿意花费百亿元巨资投资华夏幸福,是看重了公司估值和现金流优势。

10日午间,中国平安相关人士回应媒体记者表示,平安主张价值投资。华夏幸福目前估值相对具有吸引力,同时公司股息分派保持在稳定水平,投资者能够获得相对稳定的现金流。

平安方面称,华夏幸福是中国领先的产业新城运营商,具有环核心城市圈的业务布局,平安看好其长期发展潜力。

另一方面,对于本次合作,华夏幸福则认为,旨在增强双方在相关业务领域的潜在合作,完善公司治理水平,持续提升公司竞争能力与盈利水平,促进公司的快速健康发展。

但部分市场人士将本次股权转让的深层原因,放在了控股股东的流动性身上。

值得注意的是,今年7月5日,华夏幸福披露《控股股东补充质押部分股份的公告》,其中表示,华夏控股直接持有本公司股份18.2亿股,占公司总股本的61.67%,其中,最新质押后,华夏控股累计质押公司股份合计11.5亿股,占其持有公司股份的63.16%,占本公司总股本的38.95%。

根据记者粗略计算,倘若本次股权转让成行,华夏控股的持股比例将相应从此前的61.67%下调为41.97%,持股数量将下调为12.4亿股,由于华夏控股累计质押华夏幸福的股份合计11.5亿股,这就意味着,华夏控股股权质押股份占其持有公司股份的比例将出现大幅提升。

而从今年2月至今,华夏幸福的股价已经从最高46元附近出现腰斩,最低下探到23元附近。对于华夏控股而言,股权质押遭遇预警或者平仓的压力,必然在逐步增大。

华夏控股股权质押一览表(数据来源:Wind)

而回看华夏幸福所发布的午间利好公告,也有部分纰漏星星点点式出现。

例如,将《上海证券交易所上市公司股份协议转让业务办理指引》错误表示,写成了《上海证券交易所市公司股份协议转让业务办理指引》,“上”字走失。

再比如,将“账户”误写作“帐户”也在这则公告中司空见惯。

这与华夏幸福公告开始所指出的,“董事会及全体董事……对内容的真实性、准确性及完整性承担个别及连带责任”形成鲜明对比。

不过,相对“粗心”的董事会,即将面临改选。倘若事情进展顺利,在下月,投资者就能看到选举由平安资管提名的两名董事候选人成为上市公司董事的议案,在华夏幸福的股东大会上审议通过。

视频

视频

现场

现场