�� ��

���¾�γApp

ɨ �� �� ע

���� �� �� �

ɨ �� �� ע

��V �� �� ����

�������˴���1000������"��ŵ"�ܵ�36��������ڽ�4000����������Ӧ...

�����й����𱨼��� ����

����1000��Ǯ�������д���30�꣬���ں�������Ϣ����36��Ԫ������棿��ǰ��һ��1000��ŵ��36���ڽ�4000Ԫ������Ϣ�������Ѱ��������顣

����30��ǰ�����ֲ���������Ůʿ�ĸ���1000Ԫ������ij�������е�һ�ֽ��������ʱ��������д��30����ڱ�Ϣ��36����9��29�յ��ڣ���ŮʿȥȡǮʱ�����д��þ�����ʾֻ��ȡ4000Ԫ��

����������IJ���Ůʿ���ܲ��ˣ����������ó���Ӧ�����ɣ�����Ůʿ���Ǿ�������Ӧ�����ص����ŵ���������и��Ϸ�ͥ��

�����¼�����1000Ԫ��30���ŵ��36��

����������һ������ʼĩ��

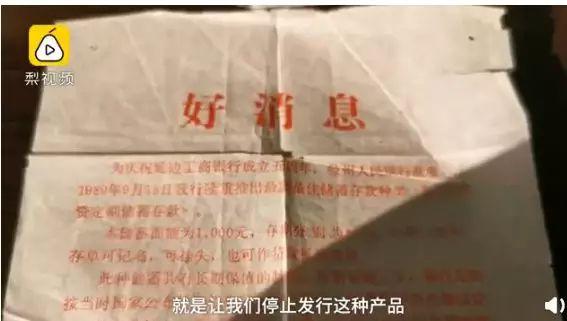

����1989�꣬Ϊ��ף�ӱ�ij�������г��������꣬�����ڵ���9��15���Ƴ����������ࡰ����Ͷ�ʶ��ڴ������

����ӡ�С�����Ϣ���Ĵ�����ʾ���ô������Ϊ1000Ԫ�����ڷֱ�Ϊ15�ꡢ21�ꡢ30�겻�ȣ��浥�ɼ������ɹ�ʧҲ�����������Ѻƾ֤�����ִ�����г��ڱ�ֵ���ص㣬����ÿ�����꣬���м�ʱ����ʱ���ҹ����ı�ֵ�����ʺ�ͬ����ߴ������ʵ���Ԥ�Լƣ�Ϣ������ת�뱾����������������������ڣ��������ҵ��ʹ�������ʱ������ԭ���ʸ����Ϣ��

�����������оٵ��������磬�����б�ֵ�����ʼ��㣬ÿ��1000Ԫ��15�굽�ڱ�ϢΪ19000Ԫ���ң�21�굽�ڱ�ϢΪ62000Ԫ���ң�30�굽�ڱ�ϢΪ36��Ԫ���ҡ���

����1000Ԫ����30�꣬���ھ����õ�36����Ůʿ�ĸ��ױ㻨1000Ԫ������ij�����������ֽ����������Ϊ30�ꡣ

����������36��Ԫ������ˮ��4000��Ԫ

����Ȼ����2019�꣬��ʽ������δ�Ҹ���36��Ԫ�ı�Ϣ��

��������9��29�մ���ں���ŮʿȥȡǮʱ�����д��þ�����ʾֻ��ȡ4000Ԫ����Ůʿ���úܲ���ƽ��ij�������й�����Ա��Ӧ�ƣ�1989��ʱ�ܶ����ж��Ƴ������ƵĴ����Ʒ��������Ʒ���������꼸����й��������б�ͨ�����籨֪ͨ������ֹͣ���д����Ʒ����˸������Ͼ��ջ��ˡ�������Ա��ʾ������Ϊ30��ǰ��Ϣ��ͨ������ʱҲ����ʵ���ƣ���һ����������ϵ�����ġ���

������ʵ�ϣ��������й�����Ա���ܣ�2004�꣬��һλ������15������Ʒ�Ŀͻ���������1000��Ǯ�Ĵ浥�����жҸ������ͨ�����;�������а��ߡ�������ô�����ͻ���Ϣ�أ�����ǰ��յ�ʱ5���10�����ߴ������ʼ�19.26%��Ϣ��Ҳ����˵���ӿ������쿪ʼ���Ҹ�����Ϊֹ�����ͻ�19.26%����Ϣ��

����������δ���ڵĿͻ���û��ȡ����ϵ�Ŀͻ����ڿ����յ��������ڼ䣬����Ҳһ�ɰ���19.26%�����ʸ�Ϣ����������2006��4��15�գ�����������(��ֹ��)��ͻ����ܵľ��ǻ�����Ϣ�ˡ�

�������й�����Ա��ʾ�����������Ҳͨ����ֽ�ҹ���Щ�����ߣ�����Щ��ȷʵ���Ҳ�������Ҳ����˵��������Ͽ��������ȡǮ��������Ͽɣ����ҽ�����ȥ������ѯ����

����ҵ�ڣ��������ڷ����ϴ�������

�������������¼��д��ڵ����⣬�������ѯ�˼�λҵ����ʿ��

�����㶫���ͻ�����ʦ�������ƺ�����ʦ�Լ��߱�ʾ�����ǵ��͵����С���Ϣ���������Ҹ�����ľ��ף���Ҫ���齹���ǣ���һ�������ͬ�Ƿ���Ч���ڶ������ߵ���ϢԼ���Ƿ���Ч��

�����������ܣ��������з���ʵ����һ����Ϊ��Ϣ�����Ĵ����ͬ����Ч�ģ�����Ӧ���˻�������ϢԼ�����������趨�ı������ޣ���������Ч��

��������ͬʱ��ʾ������������֮����������Ϊ����1989�귢�������ɹ�ϵ��1986�꡶��ͨ����������ʵʩ�ķ��ɲ����ݼ������������еĸôΡ���Ϣ��������ΪΥ���˵�ʱ�Ĺ���ָ���Լƻ����ɹ涨�����ݵ�ʱ��ͨ�����ʮ�����涨��Ӧ�϶������ͬ��Ч����ͬ��Ч�ķ��ɺ�������з������𣬲��������й����̶��⳥����30���ʽ�ռ���ڼ����ʧ�������з��ɣ������ʧ�������6%��ͬ��ͬ���й������������ʣ�һ�㲻�ߡ�

���������������ǵ�����ռ���ʽ�ʱ�䳤��30�꣬���ǵ���30���ڼ��й����;��÷����˷��츲�صı仯�����ݹ�ƽԭ��ʵ����ԭ�����������㴢������ʧ��Ȼ�����������Dz��ܻ�е�����÷��ɡ���ϱ����������������ΪӦ�Դ浥��Ԥ����Ϣ������Ϊ���㴢����ʧ�ı����ٸ������еĹ����̶��ж�����Ӧ�е����⳥�������������ͬ�ڵ�ʱ��Ч�����ߵ���ϢԼ��ҲδΥ�����ɹ涨����ô���ܺ����ķ��ɶԸ�Ϣ������Ϊ��ι涨�ʹ�����������Ӧ���յ�ʱ���ɹ涨�ͳ�ŵΪ�����Ҹ���Ϣ����Ϊ�������ϵ��1989�귢��ʱ�ǺϷ���Ч�ģ���ʹ�˺������µķ��ɹ涨��Ҳ���������·��Ʒ�ԭ���Ѿ������ĺϷ���Ч�Ĵ����ͬ��ϵ������Ƿ��εġ������ݼ�����ԭ�������������ھ�ʮ�����Ը�ԭ�������˹涨�����ƺ�����ʦ˵����

�������������Ƿ���Ч֪ͨ�����⣬�Լ������ͬ�Ƿ�����ǰ������������⣬�ƺ�����ʦ��ΪҪ�������з����ṩ��֤�ݲ��ܽ�һ���жϡ���

������һλ������ʦ��ʾ���ð�Ҫ�����������������������кʹ����֮���д浥�����ҽ���Ʒ������������Ϣ����Ϊ����ͬ�ĸ�������ô���о�Ӧ������˫��֮��Ĵ���ͬ����Ϊ�Ӵ浥������˫�������ʸ����Ϊ�ͽ��մ������ʵ����˼��ʾ���Ҳ�Υ������ǿ���Է��ɹ涨����ˣ�˫��֮���ͬ����Ч�ģ�Ӧ���ܵ����ɵı�����

���������������յ�ɢ���ġ�����Ϣ������ȥ���д��ģ���ʱ��˫��֮�便���Զ�����Ϣ���㣬��Ӧ���Դ浥����д����Ϊ��������Ϣ������ʱ��һ��ҪԼ���룬�����к�ͬЧ����

����һλ������ʦ��Ϊ����������������Ͷ�ʴ��ҵ���е����ʡ��浥�������Υ�����ҹ����ɡ���������Ĺ涨�����¸ô洢��ͬ��Ч����Ч�ĺ�ͬ��ʼû��Լ�������ʶ���������ͨ���ô洢��ͬ���ŷ���36��Ԫ��

�������ڴ��������ع涨��1988��9��3���й��������С����ڿ�������ҳ��ڱ�ֵ����������������ڴ�����涨Ϊ���ꣻ1993���й��������С�����ִ�Щ�������������������ɹ涨����ʮ�����涨�����ڴ���������Ϊ���ꡣ

��������ʾ�������ݱ������ἰ����������Ժ֧�ֵ�����ʱ��������ͬ����Ϣ����Ժ�ж����а����й���������ͬ�ڴ�������ʱ�������Ϣ��ʧ�ǶԵ����˾�����ʧ��һ�ֲ��������ڳе��˵�Լ��ʧ���Ρ���

�������о���ذ�����

�����о�����֧����Ϣ2����Ԫ

��������������ʾ��֮ǰ��һ���뱾��ʮ�����Ƶİ�����

�����ݽ�������������1989�꣬����������������������һ����ҵ��ʱ���г�ŵ1000Ԫ����24��ɵ�11��26�����֮��Ļ����û�еõ�10����Ԫ��

�������и����������ǣ�����������б䣬����ҵ������ȡ��������ֻͬ�ⰴ��ͬ��ͬ�������ʼ��㣬֧��������Ĵ��ڱ�Ϣ�ϼ�5304.85Ԫ����

������ʴ�����Ϣ������ô�㣿

�������Ϸ�Ժ��������Ϊ�����е��귢�ŵ�1000Ԫ����24��ɵ�11��Ԫ��ġ������³̡��Ѹ��������������������������ȷ��֪����ˣ�111841.87Ԫ��Ϣ�ļ���ǰ���Ǵ��ʱ�������ʺͱ�ֵ������һֱ���䣬�����仯����Ӧ�������ʻ������������Ӧ��������ŵ������Ϣ����������ȱ�����ݡ�

������������Ӧ����������ı�Ϣ����Ӧ��μ�������⣬���ڴ�����ʣ���Ȼ�������³̡������永�������������������ʵ�����ֶμ�Ϣ�����ڻ�����ʵ�ʴ��ʱ����Ϊ�����ͬ�Ĵ浥��ȷԼ������24�꣬���ʾ�Ϊ��Ϣ10.95%��

������Լ��ϵ˫�������˶����ʵ��ر�Լ���������ڡ������³̡������ã����永�������Ӧ����Ϣ10.95%���㡣���ڴ�ֵ�����ʣ����³�Լ����ֵ���������������ָ���ı仯���仯���ʱ�ֵ������Ӧ�汣ֵ�����ʵı仯�ֶμ��㡣���⣬������1999����2008���ڼ�������Ϣ˰��Ӧһ�����㡣

�������ϣ�����Ӧ֧���������Ϣ�ϼ�20164.93Ԫ�����գ�����˫�����Ͽ��˷�Ժ���о���

��Ƶ

��Ƶ

�ֳ�

�ֳ�

����վ��������Ϣ�����������¾�γ�۵㡣 ���ñ���վ�������������Ȩ��

δ����Ȩ��ֹת�ء�ժ�ࡢ���Ƽ���������Υ�߽��������������Ρ�

[��B2-20230170] [��ICP��17012796��-1]

Υ���Ͳ�����Ϣ�ٱ��绰��18513525309 �������䣨�����֡�����Ƶ����zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2024 jwview.com. All Rights Reserved

�������¾�����Ϣ�Ƽ�����˾