下 载

中新经纬App

扫 码 关 注

“中 新 经 纬”

扫 码 关 注

“V 观 财 报”

突发!医药股又大跌:开盘不到10分钟,就蒸发300多亿!原因竟是…

中国基金报 莫飞

上个月,医保专家“灵魂砍价”让不少药企见识到国家降低药品价“动起真格”。短短一个月后,新一轮药品集中采购又来了!

12月29日,国家组织药品集中采购和使用联合采购办公室发布全国药品集中采购标书,第二批国家组织药品集中采购和使用正式启动。据悉,此次集采选择33个品种,采购量计算基数为124亿片药品,涉及100多家医药生产企业,其中不乏多家A股医药上市公司。

12月30日,医药生物板块指数开盘走跌,多只医药个股跌幅明显。截至发稿前,医药生物指数下跌1%,多达71家成分股下跌。

目前生物医药行业总市值达到了3.3万亿,也就意味着今天开盘不到十分钟,板块市值就下跌了超过350亿。

不过在板块普跌的情况下,不少创新药和医疗器械的明星公司仍然强势翻红,资金进场的迹象明显。在市场人士看来,集中采购常态化下,市场空间大、且同类品种预期降价幅度大的创新药或创新器械标的将明显受益。

新一轮带量采购启动

33个品种入围采购目录

临近年末,医药行业再度迎来重磅消息。

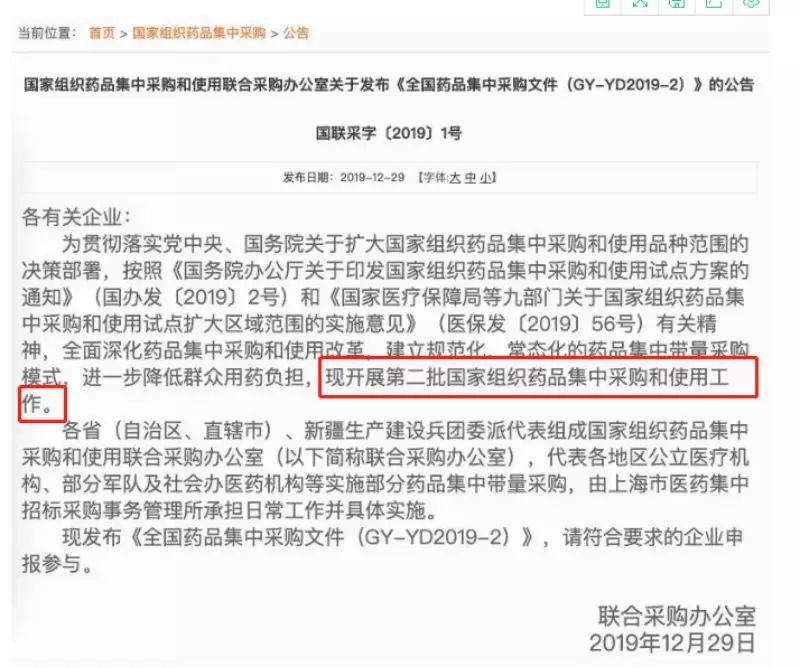

12月29日,国家组织药品集中采购和使用联合采购办公室发布全国药品集中采购标书,第二批国家组织药品集中采购和使用正式启动。

公告显示,为贯彻落实党中央、国务院关于扩大国家组织药品集中采购和使用品种范围的决策部署,按照《国务院办公厅关于印发国家组织药品集中采购和使用试点方案的通知》(国办发〔2019〕2号)和《国家医疗保障局等九部门关于国家组织药品集中采购和使用试点扩大区域范围的实施意见》(医保发〔2019〕56号)有关精神,全面深化药品集中采购和使用改革,建立规范化、常态化的药品集中带量采购模式,进一步降低群众用药负担,现开展第二批国家组织药品集中采购和使用工作。

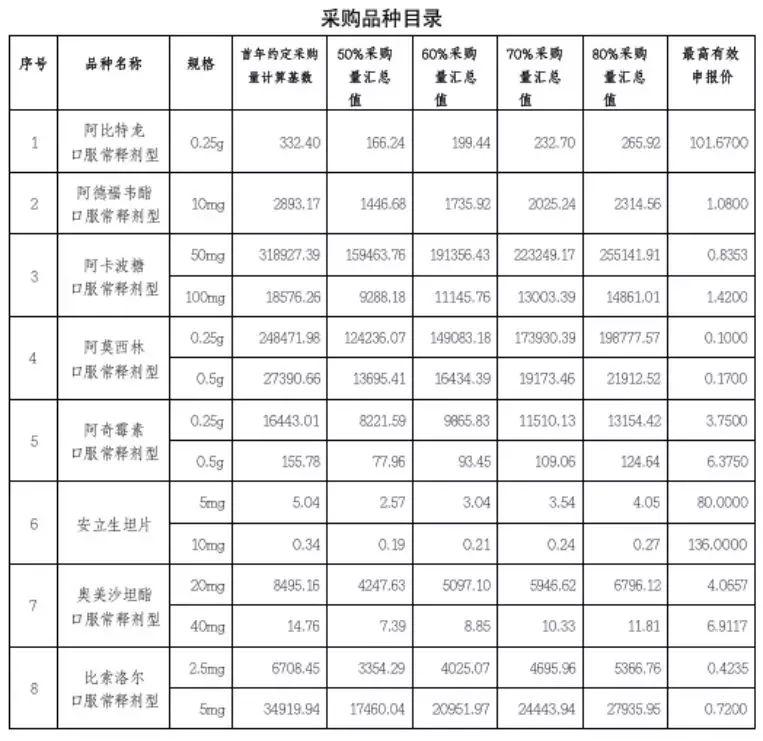

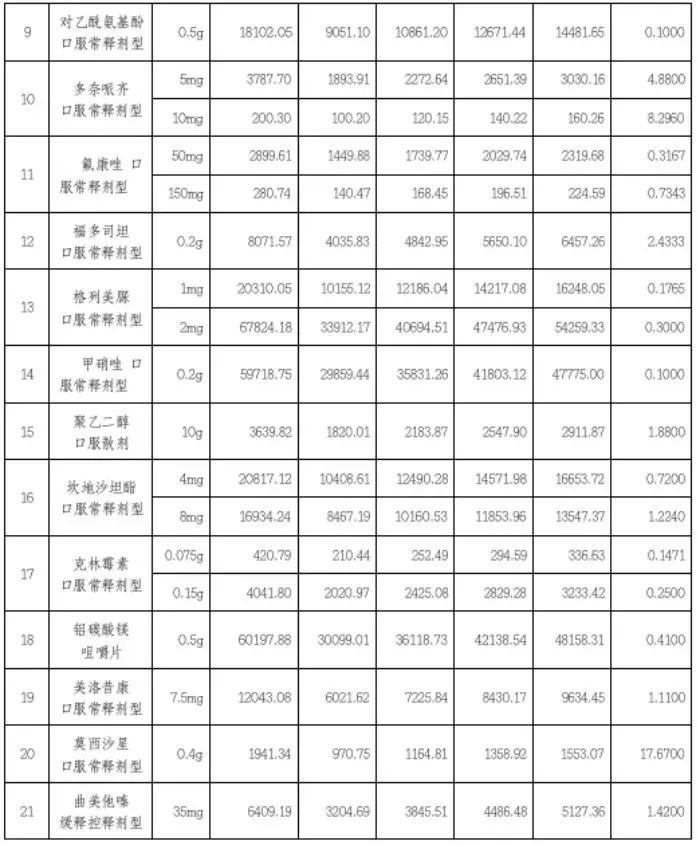

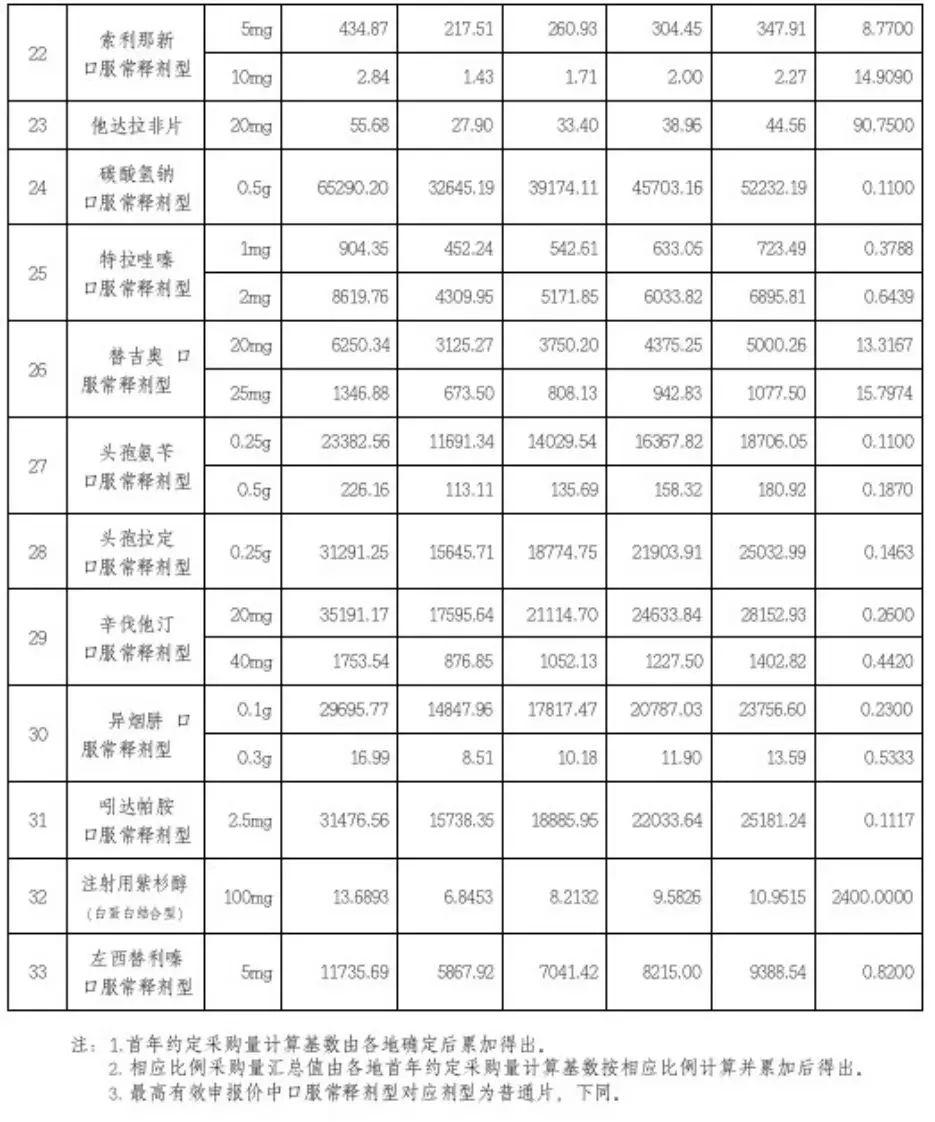

央视新闻的报道显示,经专家论证,第二批国家组织药品集采选择了33个品种,覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,涉及100多家医药生产企业。

根据各联盟地区报送的数据,此次采购量基数为124亿片(袋/支),各品种的约定采购量为采购量基数的50%~80%,根据中选企业数量确定。按照集中采购工作安排,2020年1月17日将开标产生拟中选结果,全国各地患者将于明年4月份用上第二批集中带量采购中选药品。

从公布的采购目录显示,阿比特龙、阿莫西林、阿奇霉素、对乙酰氨基酚、头孢拉定、异烟肼、吲达帕胺等常用药品入围。根据之前集中采购的情况,入围药品有望大幅降价。

另据央视新闻报道,第二批国家组织药品集采坚持“4+7”试点及扩围的基本原则、主要政策和组织操作模式,并进一步完善相关规则,推进药品集中带量采购制度的常态化,不再选择部分城市试点,一次招采即在全国同步实施。同时,坚持“国家组织、联盟采购、平台操作”工作机制,坚持平台操作的专业化和稳定性,由上海市医药集中招标采购事务管理所负责具体实施。

集采原则有部分微调

中标药企面临降价压力

据了解,此次集采的招采规则和第一批相比有一些变化。

比如对于申报企业资格,需为提供药品及伴随服务的国内药品生产企业,药品上市许可持有人,进口药品国内总代理视同生产企业。申报品种属于采购品种目录范围并获得国内有效注册批件的上市药品,且满足相应条件。

同时,要求申报企业须确保在采购周期内满足供应地区中选药品约定采购量需求,供应的品种应包含采购品种目录内本企业生产的所有符合“申报品种资格”的规格,应遵守《专利法》、《反不正当竞争法》等相关法律法规,并承担相关法律责任。

此外,上述集采原则对采购周期也有详细规定,而采购周期内采购协议每年一签。续签采购协议时,约定采购量原则上不少于各地该中选药品上年约定采购量。采购周期内若提前完成当年约定采购量,超过部分中选企业仍按中选价进行供应,直至采购周期届满。

采购周期中,医疗机构将优先使用本次药品集中采购中选药品,并确保完成约定采购量。医疗机构在优先使用本次药品集中采购中选药品的基础上,剩余用量可按当地药品集中采购管理有关规定,适量采购同品种价格适宜的其他药品。

根据这一批带量采购的规则,各地各品种首年约定采购量按以下规则确定:全国实际中选企业为 1 家的,为首年约定采购量计算基数的 50%;全国实际中选企业为 2 家的,为首年约定采购量计算基数的 60%;全国实际中选企业为 3 家的,为首年约定采购量计算基数的 70%;全国实际中选企业为4 家及以上的,为首年约定采购量计算基数的 80%。

在业内人士看来,从这些规则来看,一方面,一个药品的中标企业最多4家,而这4家企业将共同分享全国超80%的市场份额,而未中标企业则面临退出市场的压力,药企的洗牌压力激增。

另一方面,中标企业虽然市场份额扩大,但价格大幅下降。参考此前一批平均降价60%的幅度,对药企经营产生的压力可见一斑。

据今年9月份完成的带量采购数据显示,共有77家企业参加,产生拟中选企业45家,拟中选产品60个。此次采购与联盟地区2018年最低采购价相比,拟中选价平均降幅59%;与“4+7”试点中选价格水平相比,平均降幅25%。

板块再迎新一波冲击

医药股仍待修复

尽管行业内对集中采购常态化已经形成共识,但新一轮集采启动的消息对医药生物板块依然形成了一定的冲击。

12月30日早盘开盘,医药生物指数低开低走,开盘不到半小时,指数跌幅就扩大至1%左右,不过随后开始出现了跌幅收窄的情况。

从目前医药生物市值总市值高达3.3万亿板块来看,今日开盘后,板块急跌1%,市值很快蒸发了超300亿。

而从板块内部来看,多只医药生物个股也出现了明显下跌的情况,其中洛普药业、博雅生物、国新健康等跌幅超2%。

从今年的情况来看,医药生物板块经历了两轮下跌,第一轮是今年6月左右,财政局对药企的财务核查工作启动,令多家药企受到影响,第二轮则是今年11月,医药板块面临的整体高位调整。如今新一轮带量采购启动,对板块可能仍将形成一轮冲击。

不过,目前已经形成市场空间、品牌知名度的药企,在未来药品采购工作中标概率较大的药企,则成为市场资金关注的焦点。今日板块普跌的情况下,仍有部分医药股迎来资金的押注。当天,信立泰、益丰药房等医药股涨幅居前。

医疗器械板块异军突起

创新药发展势不容缓

不少行业人士认为,带量采购的常态化,将会打破医药行业的传统利益格局,仿制药盈利能力将明显下降,而未来创新药和医疗器械有望受益。

从今日市场资金的走向看,不少资金对创新药和医疗器械板块的选择也有了明显分化。

12月30日,医疗器械指数开盘跌幅明显,盘中跌幅最低触及1.5%。但板块内涨跌不一,其中康德莱、九强生物、华大基因、迪安诊断等医疗器械类股涨幅明显。

而在创新药方面,丽珠集团、恒瑞医药、人福医药等明星医药股在板块普跌的情况下,仍然强势翻红。

平安证券表示,带量采购打破旧的利益格局,大幅节省医保资金。联盟地区的25个品种降价后的合计市场规模为不高于92亿元,而降价之前的市场规模为371亿元,节省278亿元。假设60%的量为集采,则集采规模为55亿元。带量采购是过渡政策,医保支付价有望出台。药店渠道受重视,处方外流加速。淡化销售环节,单品种打天下的时代远去。仿制药制剂+原料药一体化成为趋势。

方正证券认为,带量采购已成为当前国家医保局针对仿制药、部分高值耗材的主导采购思路。预计自2020年起,替代带量采购仿制药、临床价值更显著的同类创新药&创新器械有望正式崛起,建议优选同类品种当前市场空间大、且同类品种预期降价幅度大的创新药或创新器械标的。

中信证券表示,第二轮带量采购的落地速度略快于市场预期。对板块的冲击有望边际减小,医保资金结构性调整速度显著加快。虽然中长期看仿制药行业利润回归到合理水平的趋势不会改变,但市场对带量采购带来的降价风险已有充分预期,后续对于板块的冲击有望逐步减弱。未来带量采购将成为常态化的制度,仿制药企业的竞争核心将来自于研发(研发管线的厚度和上市速度)及成本控制(对于上游原料药的掌控能力、生产经营效率的高低)两个方面,销售能力将被逐步弱化,销售费用预计会大幅降低。同时,今年国家医保谈判的品种数量高于前面三年的总和,医保资金腾笼换鸟的结构性调整正在加速,创新药正在成为药企转型越来越重要的方向。

视频

视频

现场

现场

本网站所刊载信息,不代表中新经纬观点。 刊用本网站稿件,务经书面授权。

未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

[京B2-20230170] [京ICP备17012796号-1]

[互联网新闻信息服务许可证10120220005] [互联网宗教信息服务许可证:京(2022)0000107]

违法和不良信息举报电话:18513525309 报料邮箱(可文字、音视频):zhongxinjingwei@chinanews.com.cn

Copyright ©2017-2026 jwview.com. All Rights Reserved

北京中新经闻信息科技有限公司

![[互联网新闻信息服务许可证10120220005]](/upload_pic/2/202506/04/hlwxwxxxkz.jpg){kind=link}

![[互联网宗教信息服务许可证:京(2022)0000107]](/upload_pic/2/202506/04/hlwzjxxfwxkz.jpg){kind=link}